EFRAG Previews N-ESRS for Non-EU Groups

Il lavoro di EFRAG su N-ESRS si sta avviando verso una consultazione pubblica. Si prevede che la consultazione si focalizzi sul contenuto degli standard, sull’approccio misto, sull’interoperabilità con IFRS e sull’internazionalizzazione dei riferimenti UE.

EFRAG ha ripreso i lavori sul European Sustainability Reporting Standard per i Gruppi Non-UE (N-ESRS) e ha lanciato un invito a manifestare interesse per un test sul campo. La consultazione pubblica è prevista nella seconda metà di luglio 2026 e dovrebbe durare 100 giorni. Per i gruppi non UE con significativa attività nell’UE, il compito immediato è valutare i potenziali confini di rendicontazione, l’approccio basato sugli impatti proposto e come la rendicontazione ISSB esistente possa essere riutilizzata prima che EFRAG inoltri il suo parere tecnico alla Commissione Europea in gennaio 2027.

Il passaggio è dalla prospettiva completa ESRS degli impatti, rischi e opportunità a uno standard focalizzato solo sugli impatti basato su ESRS semplificata.

Ambito e Base Giuridica

La base giuridica è Articolo 40a della Direttiva contabile (Direttiva 2013/34/UE) come modificata dalla Direttiva Omnibus I (Direttiva (UE) 2026/470). Sebbene Omnibus I abbia significativamente ristretto la popolazione delle società soggette a rendicontazione, EFRAG afferma che l’obiettivo sottostante rimane invariato: garantire condizioni di parità e promuovere responsabilità e trasparenza riguardo agli impatti delle società non UE. I primi report sono previsti in 2029 per l’esercizio finanziario 2028.

I dettagli tecnici discussi qui sotto provengono principalmente da materiale della Segreteria di EFRAG per la sessione pubblica SRB del 3 giugno 2026.

EFRAG stima che rimangano nell’ambito di applicazione circa 1,200 gruppi non UE, rispetto a circa 10,000 prima di Omnibus. Prima di Omnibus, le soglie erano EUR 150 milioni a livello di gruppo e EUR 40 milioni per una filiale o succursale UE.

I criteri rivisti sono più mirati. Si riferiscono a società non UE che:

- non sono quotate su mercati regolamentati UE;

- hanno un fatturato netto UE superiore a EUR 450 milioni per due anni consecutivi; e

- hanno una filiale o succursale UE con fatturato netto UE superiore a EUR 200 milioni nell’esercizio finanziario precedente.

EFRAG osserva inoltre che non esiste una lista ufficiale. La sua ripartizione preliminare per paese indica 3506450 aziende dagli Stati Uniti, 1506200 dal Regno Unito e 1006150 dalla Svizzera e dal Giappone.

Questo fa sì che la definizione dell'ambito e del perimetro sia una valutazione di reporting, non solo una verifica legale. I gruppi avranno bisogno di una visione affidabile del fatturato UE a livello di gruppo, dello stato di quotazione della capogruppo, dello stato delle controllate o filiali UE e, per qualsiasi approccio misto, del confine tra attività globali e impatti connessi all'UE.

Una Prospettiva di Materialità Più Ristretta

L'attuale impostazione di EFRAG mantiene la struttura ESRS: 12 standard complessivi, inclusi 2 standard trasversali e 10 standard tematici. Le aree di rendicontazione rimangono inoltre familiari: governance, strategia, politiche e azioni, e metriche e target. La principale modifica consiste nell'eliminazione dei contenuti relativi alla materialità finanziaria, inclusi rischi e opportunità, effetti finanziari, resilienza e dipendenze.

L'eliminazione dei contenuti di materialità finanziaria non rende irrilevanti le informazioni finanziarie. EFRAG indica che le informazioni finanziarie possono ancora essere utilizzate quando forniscono un contesto per comprendere gli impatti.

Anche la catena del valore resta in considerazione. EFRAG afferma che gli impatti a monte e a valle della catena del valore rimangono inclusi nella definizione di impatti. Pertanto, una capogruppo non UE non può considerare N-ESRS come un mero esercizio limitato alle sole operazioni UE.

Il Reporting Misto Dipende dalle Evidenze

EFRAG presenta tre opzioni di reporting per le aziende nell'ambito dell'Articolo 40a. Con l'approccio globale N-ESRS, gli impatti sarebbero riportati a livello globale su tutti i temi. Con l'approccio misto N-ESRS, gli impatti climatici rimarrebbero globali, mentre gli altri temi potrebbero essere limitati agli impatti connessi all'UE, soggetti a condizioni e senza decisione finale ancora sulla redazione esatta. La terza opzione è l'applicazione volontaria completa di ESRS da parte della capogruppo non UE.

Per qualsiasi approccio misto, gli impatti connessi all'UE dovrebbero includere sia gli impatti basati sui clienti derivanti da prodotti e servizi presumibilmente venduti o forniti nel mercato UE, sia gli impatti basati sulla localizzazione derivanti dalle attività dell'impresa nell'UE. Per i redattori, la decisione non riguarda quindi solo se il gruppo è nel campo di applicazione, ma quale perimetro possa essere dimostrato.

EFRAG afferma che le controllate di una capogruppo non UE che rientrano nell'Articolo 19a o 29a potrebbero beneficiare dell'esenzione per controllate solo se la capogruppo applica pienamente ESRS, non N-ESRS.

Test sul Campo come Segnale di Preparazione

Il test sul campo seguirà la pubblicazione del Exposure Draft e durerà 70 giorni, da metà luglio alla fine di settembre. Le aziende potranno simulare alcune dichiarazioni selezionate o l'intero draft, completare un questionario e partecipare ad interviste o workshop di follow-up in ottobre, con l'analisi di EFRAG prevista per novembre.

Per i redattori, il test mette in evidenza i controlli che saranno importanti fin da subito: decisioni di perimetrazione tracciabili, dati sugli impatti collegati a politiche, azioni, metriche e target, e riferimenti incrociati controllati quando si riutilizzano report di sostenibilità o finanziari esistenti.

L'internazionalizzazione delle referenze UE è inoltre all'ordine del giorno della consultazione. EFRAG sta valutando disposizioni ampliate negli standard, riferimenti globali come ILO dove disponibili, e l'uso caso per caso della legislazione locale. Per i gruppi non UE, questo sarà rilevante per la formulazione delle politiche, la mappatura legale e i riferimenti incrociati.

ISSB Il riutilizzo sarà parziale

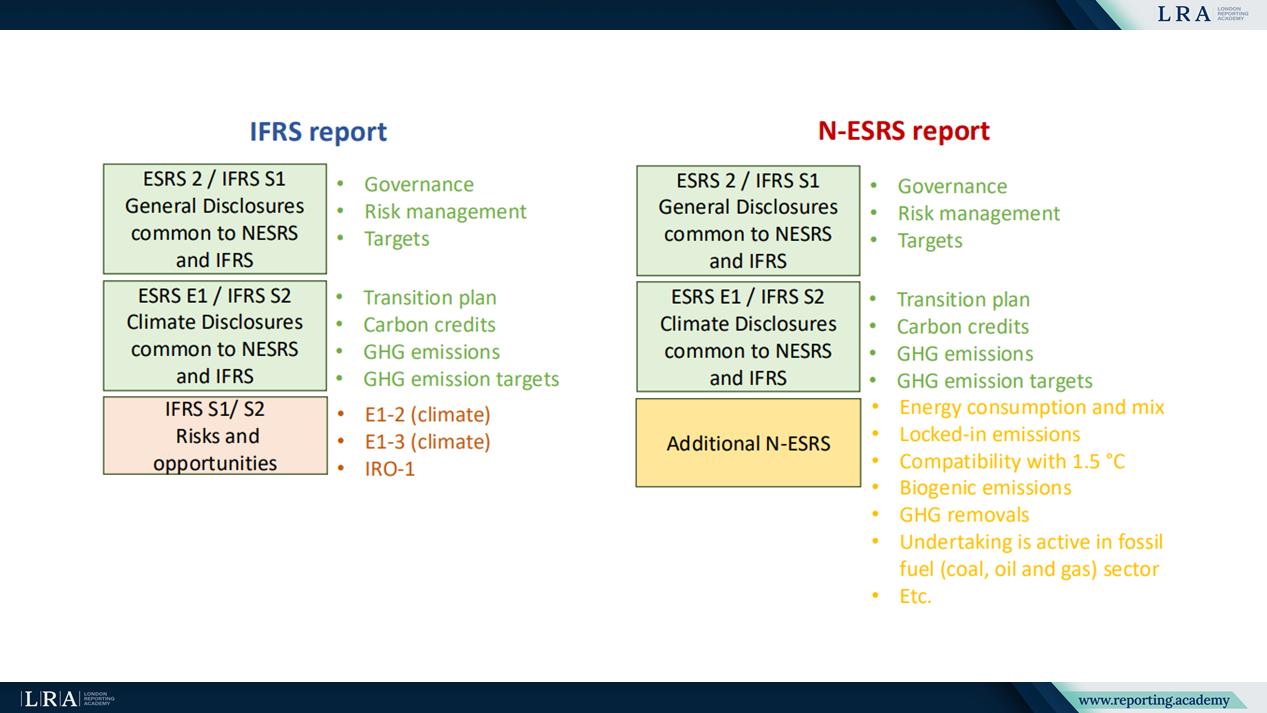

EFRAG considera l'interoperabilità con IFRS S1 e IFRS S2 come un flusso di lavoro e mappa il contenuto comune tra ESRS 2 e IFRS S1, e tra ESRS E1 e IFRS S2. Le aree condivise includono governance, gestione del rischio, piani di transizione, crediti di carbonio, emissioni di gas a effetto serra e obiettivi.

Fonte: EFRAG SRB Presentazione Sessione Pubblica su N-ESRS

Il caso di riutilizzo è limitato dalla materialità e dalle differenze di contenuto. IFRS S1 e S2 includono rischi e opportunità, mentre N-ESRS è progettato attorno agli impatti. EFRAG identifica inoltre contenuti climatici aggiuntivi relativi a N-ESRS, inclusi il consumo di energia e la sua composizione, emissioni bloccate, compatibilità 1.5°C, emissioni biogeniche, rimozioni di gas a effetto serra e divulgazione del settore dei combustibili fossili.

L'incorporazione per riferimento alla rendicontazione IFRS è considerata come un modo per evitare la doppia rendicontazione. Pertanto, i preparatori con report allineati a ISSB dovrebbero mappare separatamente i contenuti riutilizzabili dalle divulgazioni di impatto esclusivamente N-ESRS.

Cosa testare prima della consultazione

Il Draft Esposto dovrebbe chiarire le condizioni per l'approccio misto, il trattamento degli impatti relativi all'UE, l'uso di riferimenti non UE e i meccanismi per l'incorporazione per riferimento. Fino ad allora, una preparazione utile non è redigere una conformità completa. Consiste nel definire il perimetro del gruppo, testare se la rendicontazione globale o mista è sostenibile, verificare le evidenze di impatto e decidere dove il materiale ISSB o ESRS esistente può ridurre la duplicazione.

N-ESRS appare più specifico rispetto al completo ESRS, ma più specifico non significa un esercizio di dati più leggero. Il clima rimane globale secondo l'approccio misto attualmente descritto, gli impatti della catena del valore rimangono all'interno della definizione di impatto e l'incorporazione per riferimento non colmerà da sola il divario di materialità degli impatti.