EFRAG Pubblica Il Suo Primo Rapporto Basato Su VSME

EFRAG ha applicato il VSME al proprio reporting di sostenibilità 2025, creando un esempio operativo per le organizzazioni che considerano lo standard volontario per PMI. Il rapporto è particolarmente utile poiché mostra le dinamiche pratiche del reporting del primo anno: etichettatura digitale, limiti dei dati e lacune normative.

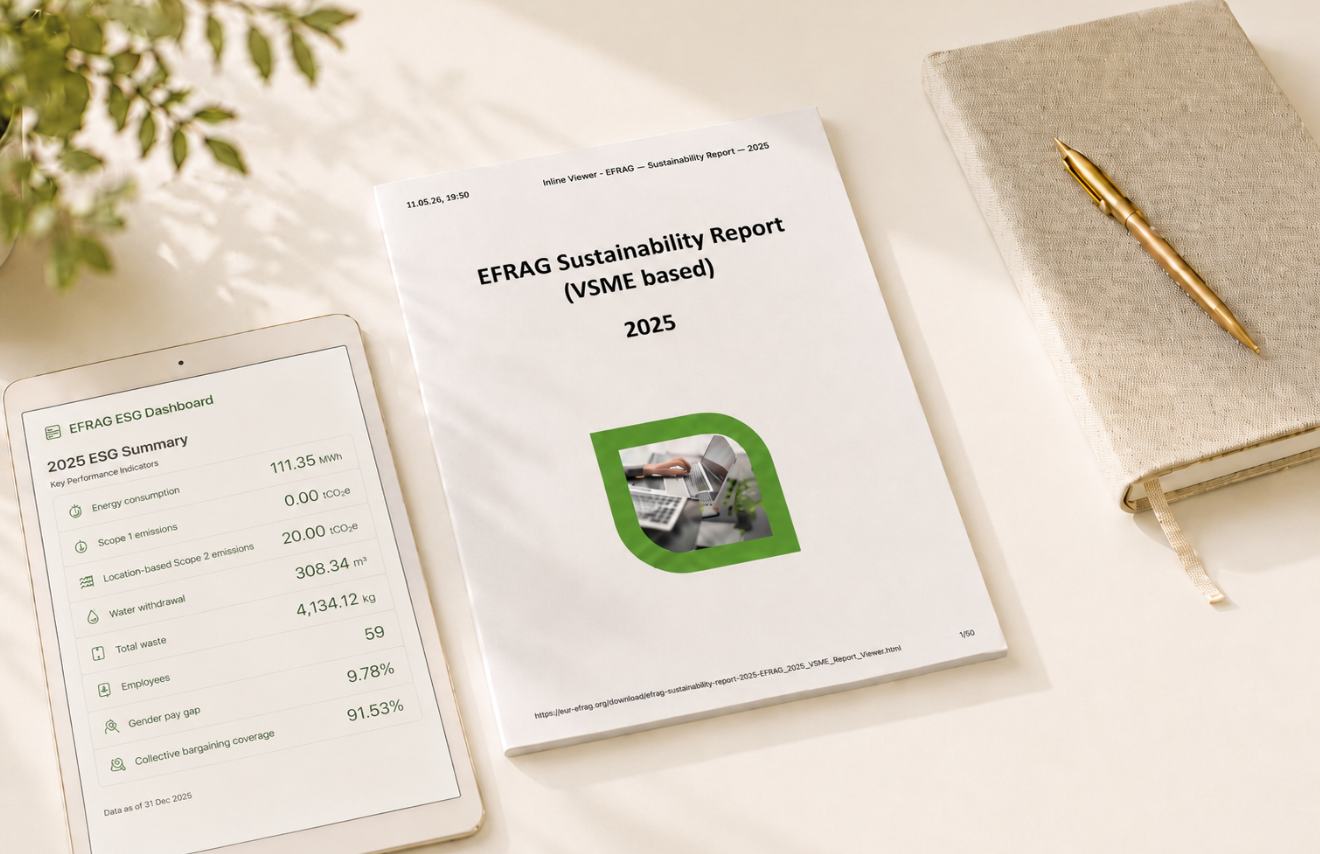

EFRAG ha pubblicato il suo primo Rapporto di Sostenibilità, che copre 2025 ed è stato preparato secondo il Voluntary Standard for SMEs (VSME). Per i team di reporting, lo sviluppo è pratico: l’organizzazione che ha sviluppato il VSME e supporta l’implementazione degli European Sustainability Reporting Standards (ESRS) ha applicato il modello volontario per PMI al proprio reporting.

Il rapporto può servire come esempio di riferimento per le organizzazioni che preparano il loro primo rapporto basato su VSME.

Reporting VSME in Pratica

Pubblicato il 27 aprile 2026, il rapporto copre l’anno di reporting 2025. Esso illustra la performance ESG di EFRAG, le pratiche correnti e le iniziative pianificate. EFRAG è un AISBL, un’associazione internazionale senza scopo di lucro, con 59 dipendenti e un sito Brussels.

EFRAG ha preparato il rapporto su base individuale secondo Option B, il che significa che ha utilizzato sia il modulo Basic che il modulo Comprehensive Modules del VSME. Il rapporto non è stato sottoposto a verifica.

Il formato digitale è una caratteristica centrale. EFRAG ha utilizzato il proprio VSME Digital Template e Converter, e la versione online è un rapporto Inline XBRL leggibile da persone con un visualizzatore incorporato. Le sue comunicazioni sono etichettate secondo la tassonomia XBRL del VSME, e il rapporto contiene 115 fatti XBRL. Questo mostra come le comunicazioni VSME possono essere preparate come dati digitali strutturati.

Quanto Rivelato Da EFRAG

Le comunicazioni ambientali di EFRAG combinano metriche, pratiche attuali e limitazioni nei dati sottostanti. Le principali cifre riportate sono:

- consumo energetico: 111.35 MWh;

- Emissioni Scope 1 : 0.00 tCO2e;

- Emissioni Scope 2 basate sulla localizzazione: 20.00 tCO2e;

- Prelievo d'acqua: 308.34 m³;

- Rifiuti totali: 4,134.12 kg, inclusi 141.96 kg di rifiuti pericolosi.

La nota sui dati è importante. Poiché EFRAG opera da un sito condiviso a Bruxelles, i dati relativi a gas, acqua e rifiuti si basano su un'allocazione 11.18% dei dati a livello di edificio anziché su misurazioni dirette. EFRAG osserva che la cifra relativa ai rifiuti potrebbe essere eccessiva, soprattutto per i rifiuti pericolosi e la carta.

Il rapporto descrive inoltre le pratiche ambientali già in atto: spazi per uffici a basso consumo energetico, spostamenti ecologicamente preferibili, soluzioni server e cloud alimentate da energie rinnovabili, riduzione dell'uso della carta, raccolta di rifiuti elettronici e restituzione di vecchie apparecchiature informatiche per il riutilizzo, la riparazione o lo smaltimento responsabile. Per 2026,, EFRAG prevede di migliorare la misurazione ambientale, coinvolgere i fornitori e l'amministratore dell'edificio, aggiungere punti di ricarica per veicoli elettrici e introdurre una giornata annuale di “pulizia dei dati”.

Le rendicontazioni sociali si concentrano sulla forza lavoro di EFRAG stessa. Le cifre riportate includono:

- 49 dipendenti permanenti e 10 temporanei;

- 32 donne e 27 uomini;

- 54 contratti di lavoro in Belgio, due in Germania e uno ciascuno in Spagna, Francia e Portogallo;

- 12.70% turnover;

- nessun incidente o decesso sul lavoro registrabile;

- 9.78% divario retributivo di genere non rettificato;

- 91.53% copertura della contrattazione collettiva;

- 20 ore medie annue di formazione per dipendente maschio e 45 per dipendente femmina.

La governance è presentata attraverso il processo decisionale e le regole interne di EFRAG. Il rapporto registra anche delle lacune: nessun codice di condotta o politica sui diritti umani per il proprio personale, e nessun meccanismo di gestione dei reclami. EFRAG non segnala incidenti confermati relativi ai diritti umani nel proprio personale né in relazione ai lavoratori nella catena del valore, alle comunità interessate, ai consumatori e agli utenti finali. Inoltre, divulga un 0.25 rapporto di diversità di genere nell'organo di governance.

Per 2026, EFRAG prevede di introdurre un Codice di condotta, formazione sull'IA e sulla cyber security, e una formale Politica di Sostenibilità EFRAG che copra salute, sicurezza e benessere. Prevede inoltre di designare responsabilità per la salute e sicurezza sul lavoro, formalizzare programmi di formazione e sviluppare un meccanismo di gestione dei reclami per questioni legate ai dipendenti.

Lezioni per i Primi Reporter VSME

Per le organizzazioni che preparano un primo rapporto basato su VSME, l'esempio di EFRAG indica tre priorità: assegnare la proprietà, documentare le evidenze e mantenere le divulgazioni narrative coerenti con le cifre, le note a piè di pagina e i tag XBRL.

I dati condivisi sull'edificio rappresentano la lezione più chiara. Le stime allocate possono essere utilizzate, ma devono essere chiaramente etichettate, spiegate e migliorate successivamente. Prima della redazione, i team devono definire un confine di rendicontazione: cosa viene riportato, quale sito o entità copre, e quali dati sono misurati direttamente piuttosto che stimati.

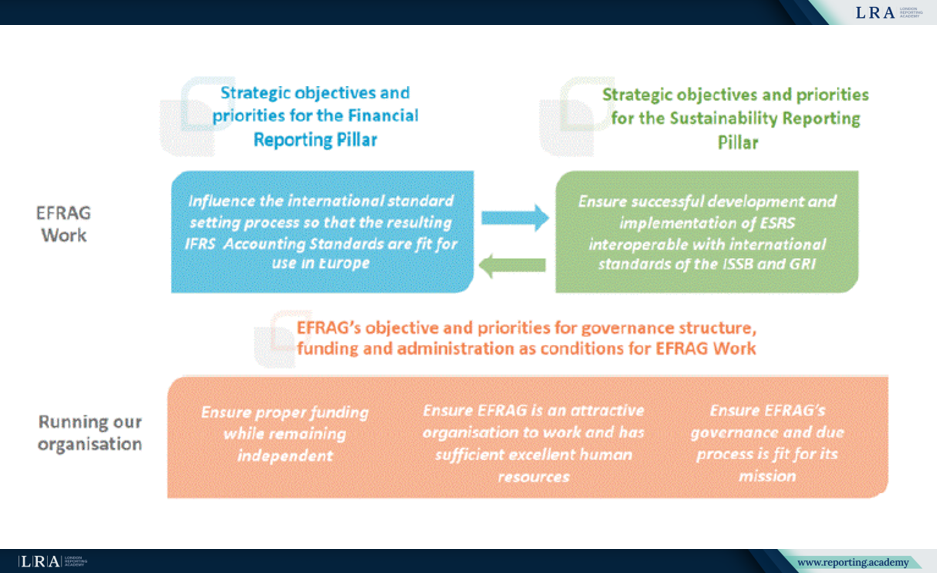

Il Ruolo a Due Pilastri di EFRAG

Il rapporto colloca la rendicontazione VSME nell'ambito più ampio del mandato di rendicontazione aziendale di EFRAG e della sua 2024-2027 Strategy. EFRAG opera tramite due pilastri: un Financial Reporting Pillar, focalizzato sull'influenzare gli IFRS Accounting Standards da una prospettiva europea e sul consigliare la Commissione Europea sull'adozione; e un Sustainability Reporting Pillar, focalizzato sullo sviluppo e supporto degli ESRS e del VSME.

Fonte: EFRAG, Sustainability Report 2025

Il diagramma strategico collega questi due pilastri. Sul lato sostenibilità, EFRAG fa riferimento allo sviluppo e implementazione degli ESRS che sono interoperabili con gli standard internazionali del ISSB e GRI. Sotto entrambi i pilastri, identifica governance, finanziamento, indipendenza, risorse umane e due diligence come condizioni per il lavoro tecnico di EFRAG. Il rapporto osserva inoltre che EFRAG è finanziata dall'Unione Europea tramite il Single Market Programme.

Cosa Succede Dopo

EFRAG afferma che le sfide identificate durante la preparazione sono comuni per i preparatori SME e informeranno il supporto all'implementazione futuro. Inoltre, dichiara che il rapporto può essere utilizzato come riferimento per altri AISBL europei che si apprestano a una rendicontazione del primo anno.

Per i team di rendicontazione, il valore del rapporto risiede nel trattamento di confini, ipotesi e lacune. Non presenta la rendicontazione del primo anno come un esercizio di dati perfetti. Mostra come le limitazioni possano essere divulgate e poi convertite in azioni per il ciclo successivo.

Gli elementi successivi da tenere sotto osservazione sono gli aggiornamenti del VSME Digital Template e Converter, il supporto all'implementazione futuro e se le azioni 2026 di EFRAG rafforzano le aree identificate: misurazione ambientale, coinvolgimento dei fornitori, politica di sostenibilità, codice di condotta, formazione sulla cyber security, responsabilità per salute e sicurezza, programmi di formazione e gestione dei reclami.