GHG Protocol pubblica il pacchetto di implementazione per il settore del suolo e le rimozioni

GHG Protocol ha portato la contabilizzazione del settore del suolo dalla definizione degli standard all’implementazione. Il nuovo pacchetto combina lo Standard aggiornato, linee guida dettagliate e strumenti di rendicontazione per aiutare le aziende a contabilizzare le emissioni del settore del suolo, le rimozioni CO₂ e le metriche correlate a partire da 2027.

Il 30 giugno 2026, GHG Protocol ha pubblicato la Guida sul settore del suolo e sulle rimozioni insieme a una versione 1.1 aggiornata dello Standard sul settore del suolo e sulle rimozioni (Standard LSR), una Checklist dei requisiti di rendicontazione e un Modello di esempio per la rendicontazione dell'inventario GHG. Il pacchetto sostiene l'attuazione prima dell'entrata in vigore dello Standard e della Guida il 1 gennaio 2027.

La Guida e gli strumenti di reporting integrano lo Standard con un supporto dettagliato all’applicazione e risorse pratiche per l’informativa.

Dallo standard all'implementazione

Lo Standard LSR integra lo GHG Protocol Standard aziendale e lo Standard Scope 3 e sostituisce la precedente Guida per il settore agricolo. Contiene 32 requisiti per gli inventari annuali a livello di entità, riguardanti le emissioni del settore del suolo, le CO₂ rimozioni e le metriche correlate. Non tutti i requisiti si applicano a ogni azienda; la loro rilevanza dipende dagli obiettivi aziendali e dal perimetro dell’inventario.

Versione 1.1 sostituisce l’edizione di gennaio 2026 senza riprogettare il modello contabile. Chiarisce diverse questioni tecniche e di rendicontazione relative alla gestione del territorio, ai prodotti biogenici, allo Scope 3 e alle emissioni totali. Aggiunge inoltre esempi di metodi di tracciamento digitale alla raccomandazione sul monitoraggio continuo dello stoccaggio del carbonio nei prodotti.

La Guidance rispecchia i capitoli 20 dello Standard e spiega come applicarli attraverso calcoli, esempi e dieci casi di studio aziendali. La Checklist aiuta le aziende a verificare che siano incluse tutte le informazioni richieste, mentre il Sample Template mostra come presentare sia le informazioni descrittive sia quelle quantitative. Le aziende possono utilizzare un formato diverso, purché siano incluse tutte le informazioni richieste per la rendicontazione.

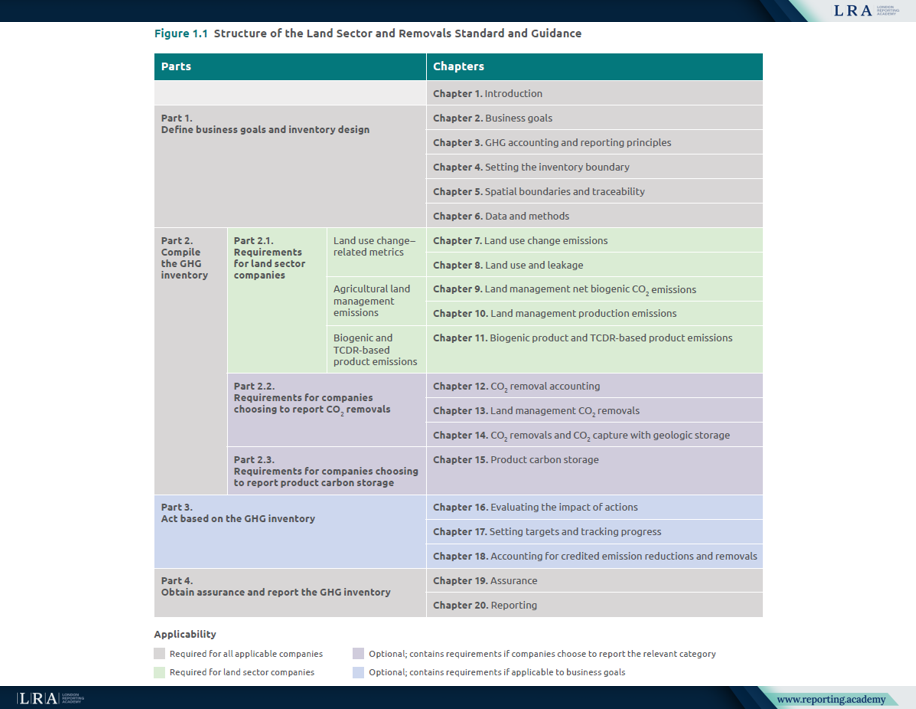

Fonte: Struttura dello Standard e della Guida per il settore del territorio e le rimozioni, Standard per il settore del territorio e le rimozioni

Ambito e tempistiche

Le aziende che rendicontano in conformità a GHG Protocol devono seguire lo Standard e la Guidance LSR quando nelle loro operazioni o nella loro catena del valore si verificano attività significative relative al settore del territorio. Lo stesso requisito si applica quando un'azienda rendiconta rimozioni CO₂ o cattura CO₂ con stoccaggio geologico, anche nei casi in cui lo abbia fatto in precedenza.

Tra i potenziali utilizzatori figurano i produttori agricoli, le aziende del settore alimentare e delle bevande, i rivenditori, le imprese bioenergetiche e di biomateriali e gli operatori coinvolti nelle rimozioni tecnologiche o nello stoccaggio geologico. Un'azienda con attività nel settore del territorio che non segue lo Standard e la Guidance LSR deve fornire informazioni e motivare perché tali attività non sono significative. GHG Protocol non prescrive una soglia specifica di significatività, pertanto le aziende devono spiegare la base su cui si fonda tale valutazione.

La versione 1 dello Standard e delle Linee guida riguarda l’agricoltura e le tecnologie di rimozione CO₂, ma non fornisce requisiti completi per la silvicoltura. GHG Protocol ha aperto una richiesta di informazioni sulla contabilizzazione del carbonio forestale fino al 1 febbraio 2027, al fine di orientare il lavoro futuro.

Un inventario dei GHG più strutturato

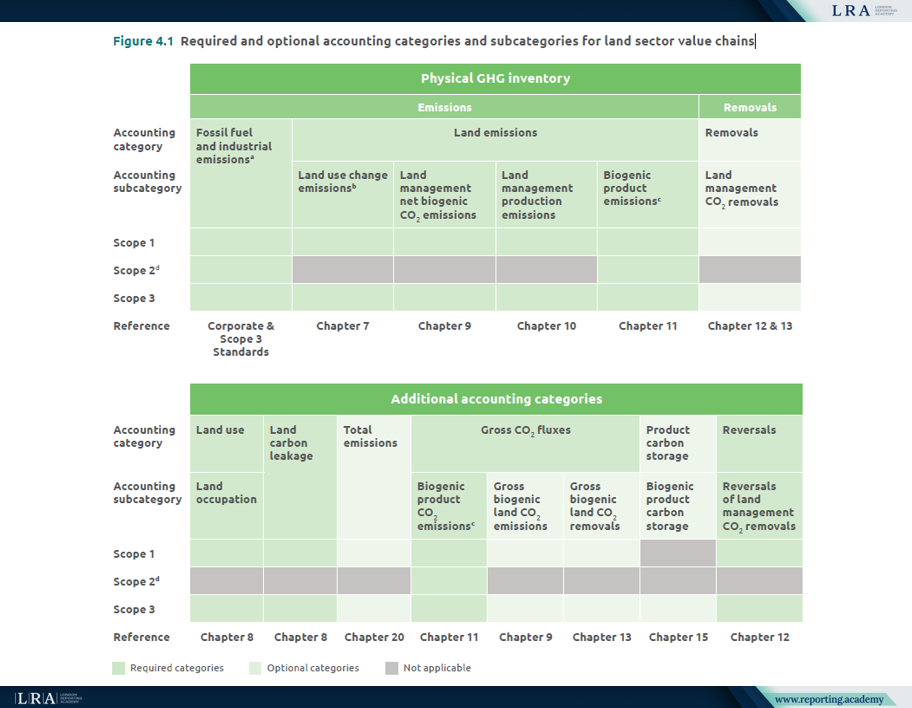

Lo Standard LSR richiede alle aziende di rendicontare le emissioni derivanti dal territorio separatamente dalle emissioni derivanti dai combustibili fossili e dai processi industriali. Nell’ambito delle emissioni derivanti dal territorio, distingue tra emissioni derivanti dal cambiamento d’uso del territorio, emissioni biogeniche nette CO₂ derivanti dalla gestione del territorio, emissioni derivanti dalla produzione connessa alla gestione del territorio ed emissioni biogeniche dei prodotti.

Fonte: categorie e sottocategorie contabili obbligatorie e facoltative per le catene del valore del settore terrestre, Standard per il settore terrestre e le rimozioni

Le emissioni di Scope 1 e di Scope 2 devono essere suddivise in base alle sottocategorie contabili pertinenti e, ove applicabile, per singolo gas a effetto serra. Le emissioni di Scope 3 devono essere rendicontate separatamente per ciascuna categoria di Scope 3 applicabile, con un’ulteriore suddivisione in base alle sottocategorie pertinenti relative al territorio. La versione 1.1 chiarisce che le aziende non sono tenute a presentare un unico totale che combini tutte le categorie di Scope 3.

Le categorie contabili aggiuntive devono essere presentate separatamente, ove applicabile. Tra queste rientrano l'uso del suolo, con l'occupazione del suolo come sottocategoria, la rilocalizzazione del carbonio connessa all'uso del suolo, i flussi lordi specificati di CO₂ e le inversioni. Lo stoccaggio del carbonio nei prodotti è facoltativo e, se rendicontato, deve rimanere separato dall'inventario fisico dei GHG.

La rendicontazione delle rimozioni di CO₂ è facoltativa. Se un'azienda sceglie di rendicontarle, i requisiti applicabili variano in funzione del tipo di rimozione. Tra questi rientrano la contabilizzazione basata sulle variazioni degli stock per le rimozioni derivanti dalla gestione del territorio, la rendicontazione delle emissioni di GHG lungo il ciclo di vita, la tracciabilità fisica per le rimozioni di Scope 3 e il monitoraggio continuo dello stoccaggio e delle inversioni, ove applicabile. Lo stoccaggio del carbonio nei prodotti costituisce una categoria facoltativa separata e non è rendicontato come rimozione.

Le emissioni e le rimozioni disaggregate richieste devono rimanere visibili come valori distinti. È possibile aggiungere un valore aggregato o netto consentito, ma questo non può sostituire la disaggregazione sottostante.

Cosa cambia per i team di reporting

Le aziende devono documentare il proprio approccio al consolidamento, il periodo di rendicontazione, i perimetri, le esclusioni e il collegamento tra le aree di approvvigionamento di Scope 3 e i prodotti pertinenti. I sistemi di dati devono inoltre supportare il calcolo, la tracciabilità e le evidenze relative alle regioni di approvvigionamento, alle unità di gestione del territorio o alle aree sottoposte a raccolta.

Le aziende devono spiegare i metodi, le assunzioni, le fonti dei dati, la qualità dei dati e l’incertezza alla base dell’inventario. Per ciascuna categoria di Scope 3, le aziende devono riportare la percentuale delle emissioni calcolata utilizzando i dati dei fornitori o di altri partner della catena del valore.

Le informazioni richieste sull’inventario devono essere rendicontate pubblicamente. Lo Standard e le Linee guida non impongono l’utilizzo di specifici strumenti di calcolo o set di dati. Le aziende selezionano le risorse in base al proprio settore, alla posizione geografica, alla disponibilità dei dati e ai requisiti e alle raccomandazioni applicabili.

Perimetri dell’assurance e della contabilità

Lo Standard richiede alle aziende di indicare se è stata effettuata un’assurance da parte di terzi, il livello ottenuto, le competenze pertinenti del prestatore e il giudizio espresso. Qualora non sia stata ottenuta alcuna assurance, l’azienda deve spiegare e motivare il motivo. Lo Standard raccomanda di ottenere almeno un livello limitato di assurance.

Lo Standard LSR non stabilisce requisiti né fornisce orientamenti in materia di contabilizzazione dei progetti, certificazione dei crediti GHG o verifica dei crediti GHG, sebbene includa disposizioni volte a evitare il doppio conteggio delle riduzioni e rimozioni accreditate.

Prepararsi a 2027

Le aziende dovrebbero stabilire se lo Standard è applicabile, confrontare i dati di inventario esistenti con le categorie richieste e valutare se i sistemi attuali siano in grado di supportare la necessaria disaggregazione, tracciabilità e documentazione.

Il pacchetto non elimina la necessità di formulare valutazioni nella contabilizzazione del settore del suolo. Rende tali valutazioni più visibili e verificabili, ponendo inizialmente l'accento sulle valutazioni di significatività, sulle decisioni relative ai confini, sui metodi di determinazione degli stock di carbonio, sulle rimozioni, sulle inversioni e sugli elementi probativi di supporto.