GRI يتصدر تقارير الاستدامة العالمية في 2025

تقدم دراسة جديدة GRI لمحة عن كيفية استخدام التقارير المتعلقة بالاستدامة من قبل الشركات المدرجة الكبرى في جميع أنحاء العالم. تظهر نتائجها الدور المستمر لـ GRI في تقارير الأثر، مع الإشارة أيضًا إلى مشهد تقارير تزداد هيمنته من خلال ESRS و ISSB وأُطُر أخرى.

لقد نشرت Global Reporting Initiative (GRI) The State of Sustainability Reporting: Global Trends in the GRI Standards 2025. وفقًا لتحليل GRI، تُعد معايير GRI الإطار الأكثر استخدامًا للتقارير المتعلقة بالاستدامة بين الشركات الكبيرة المدرجة في السوق. تأتي هذه النتائج بينما تواجه الشركات متطلبات تقارير جديدة في أوروبا، وعدم وضوح في الولايات المتحدة، وأسئلة حول العبء وتعقيد تقارير الاستدامة.

يشير التقرير إلى نظام تقارير متعدد الطبقات حيث تخدم الأثر والأهمية المالية مستخدمين مختلفين واحتياجات معلومات مختلفة.

كيف تم بناء الدراسة

تدرس دراسة GRI كيف تقوم الشركات الكبيرة المدرجة في البورصة بالإبلاغ عن الاستدامة وأين تتواجد معايير GRI ضمن نظام الإبلاغ الأوسع.

يعتمد التحليل على التقارير العامة الصادرة عن 14,682 الشركات المُدرجة في البورصة التي تحقق إيرادات سنوية تبلغ USD 250 مليون فما فوق. GRI تقول إن هذا الحد تم اختياره لأنه يشمل الشركات التي لها تأثيرات هامة على الاستدامة ويدعم المقارنات الجغرافية والقطاعية. يركز العينة على الشركات الكبيرة المُدرجة في البورصة وينبغي عدم تفسيرها على أنها تمثل جميع الشركات الكبيرة أو جميع الشركات المُدرجة في البورصة على مستوى العالم.

تم تحديد أحدث تقرير استدامة لكل شركة وتم تنزيله في ديسمبر 2025. بالنسبة لمعظم الشركات، أشارت التقارير التي تم تحليلها إلى 2024 السنة المالية. GRI استخدمت بعدها تحليل نصي آلي لتحديد الإشارات إلى GRI والمعايير والأطر الأخرى.

في الدراسة، تُعتبر الشركة مستخدمة لإطار عمل إذا أشارت إلى ذلك الإطار في إفصاحاتها المتعلقة بالاستدامة. بالنسبة لمعايير GRI، يُفصل التقرير أيضًا استخدامًا أكثر رسمية، حيث تنشر الشركة GRI دليل المحتوى أو بيان استخدام. لذلك تُظهر الأرقام الإشارة المعلنة إلى الإطار، وليس جودة أو اكتمال أو ضمان الإفصاحات.

ماذا تُظهر البيانات

وفقًا لتحليل GRI، 87% من الشركات العامة الكبرى المدرجة تنشر تقارير الاستدامة أو الإفصاحات. تُشير معايير GRI إلى 40% من الشركات الكبرى المدرجة وإلى الشركات التي تمثل 62% من رأس المال السوقي العالمي. يمثل المبلغون الرسميون باستخدام GRI 23% من الشركات و40% من رأس المال السوقي العالمي.

GRI يجد أيضًا أن الاستخدام يزداد مع حجم الشركة. وهذا يجعل الإطار ذا صلة خاصة بالمصدرين الأكبر وحاملي المصلحة الذين يستخدمون معلومات الاستدامة لتقييم المخاطر، وتخصيص رأس المال، أو مساءلة المؤسسات.

سوق متعدد الأُطُر

في تقارير الاستدامة العالمية، نادرًا ما تكون إطار عمل واحدة هي الصورة الكاملة. غالبًا ما تدمج الشركات الكبيرة معايير GRI مع TCFD و SASB و CDP و ISSB و ESRS و TNFD لتلبية الاحتياجات المعلوماتية المختلفة.

تحليل GRI يُظهر أن معايير GRI تتصدر بين أُطُر تقرير الاستدامة من حيث عدد الشركات والقيمة السوقية. كما تُعتبر أهداف التنمية المستدامة (SDGs) من بين أكثر الأدوات المُشار إليها في الدراسة، حيث تظهر في 40% من إفصاحات الشركات وتمثل 50% من القيمة السوقية.

معًا، تُظهر هذه الأرقام سوقًا يتم فيه استخدام عدة أُطُر عمل جنبًا إلى جنب. GRI لا تزال تُستخدم على نطاق واسع كمرجع، بينما تضيف أُطُر عمل أخرى عدسات إفصاح أكثر تحديدًا. بالنسبة لفرق إعداد التقارير، السؤال العملي هو تحقيق الاتساق عبر الإفصاحات.

ESRS يغير الصورة في أوروبا

أدى تقديم European Sustainability Reporting Standards (ESRS) في الاتحاد الأوروبي والمنطقة الاقتصادية الأوروبية إلى تقليل عدد الشركات التي تستخدم GRI Standards في تلك المنطقة. في الوقت نفسه، تشير GRI إلى أن ESRS يعني أن 30 من الدول تطلب الآن تقديم تقارير حول تأثيرات الاستدامة من خلال منهجية materiality المزدوجة.

في الاتحاد الأوروبي، GRI يقول 68% من الشركات و 80% من القيمة السوقية يبلغون عن الآثار باستخدام GRI، ESRS أو كليهما.

يغير التمييز كيفية قراءة الاتجاه الأوروبي. انخفاض في استخدام GRI المباشر لا يعني بالضرورة انخفاضًا في تقارير التأثير. فقد يعكس انتقالًا من استخدام GRI الطوعي أو الموجه من السوق نحو الإفصاحات الإلزامية المبنية على ESRS للتأثيرات.

GRI يقول أيضًا إن الانخفاض لم يقتصر على معاييره الخاصة. كما تراجعت الإشارات إلى SASB، CDP، TCFD وأهداف التنمية المستدامة على أساس سنوي، مما يشير إلى أن التغيير يعكس ظروف السوق الأوسع في بعض الولايات القضائية.

الانتشار العالمي والنمو الإقليمي

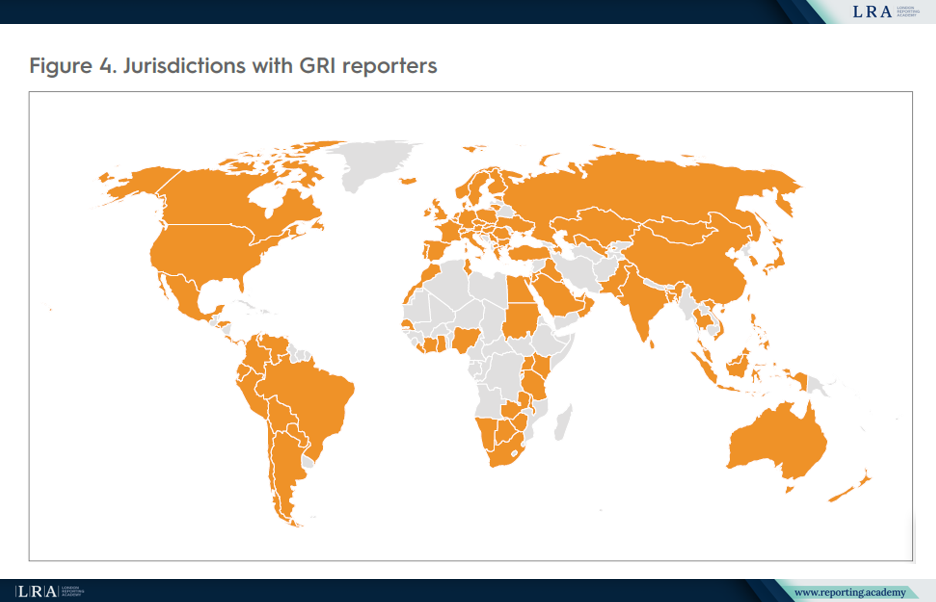

GRI المبلغون عن التقارير مقرّهم في 107 ولايات قضائية، مما يمنح الإطار أثرًا عالميًا واسع النطاق. GRI يشير أيضًا إلى أن تقارير الاستدامة التي تتضمن GRI Standards يمكن اعتبارها بالفعل "ممارسة معيارية" في 45 ولايات قضائية، باستخدام حد أدنى يبلغ 50% من الشركات التي تقدم تقارير باستخدام GRI. خارج أوروبا، North America وOceania، GRI يتزايد استخدامه في Asia، Africa، the Middle East وLatin America.

أعلى معدلات GRI من حيث عدد الشركات توجد في تايوان، الصين عند 95%، الأرجنتين عند 82%، كولومبيا عند 79%، سنغافورة عند 76%، البرازيل عند 71% و ماليزيا عند 70%. تظهر الأرقام أن تقارير الأثر تتشكل ليس فقط من خلال التنظيم الأوروبي، بل أيضًا من خلال الممارسات السوقية في آسيا وأمريكا اللاتينية.

تضيف بيانات القطاع طبقة أخرى. في قطاع النفط والغاز والالكترونيات، تمثل التقارير GRI أكثر من 80% من القيمة السوقية. وعلى العكس من ذلك، فإنها تقل عن 30% في خدمات الصحة والمطاعم. وهذا يشير إلى أن GRI يحمل وزنًا خاصًا في القطاعات ذات التأثير العالي والرقابة القوية من أصحاب المصلحة.

المصدر: الفئات القضائية التي تضم GRI من المبلغين, حالة تقارير الاستدامة: الاتجاهات العالمية في معايير GRI 2025

ما تكشفه الشركات

GRI يؤكد أن معايير المواضيع مرنة وتعتمد على تقييم الشركة للأهمية المادية. تختار الشركات المعايير بناءً على أكثر تأثيراتها البيئية أو الاجتماعية أو الاقتصادية أهمية.

ثلاثة من أكثر معايير المواضيع GRI المرجعية هي:

- GRI 305: الانبعاثات 2016

- GRI 302: الطاقة 2016

- GRI 403: الصحة والسلامة المهنية 2018

الخلاصة هي أن الشركات تستخدم GRI حيث تتماشى المعايير مع أكثر تأثيراتها أهمية، مما يدعم كل من إدارة التأثير الداخلي وفهم أصحاب المصلحة.

ما تضيفه الدراسة

الدراسة مفيدة لأنها تلتقط تحولًا في مشهد التقرير. تظل GRI مرجعًا رائدًا لتقارير التأثير، بينما تكسب ISSB جاذبية تنظيمية عبر السلطات القضائية و ESRS تعاد صياغتها في أوروبا من خلال التبسيط.

يشير هذا إلى هيكل تقارير أكثر تقسيمًا: زخم عالمي حول الإفصاحات المستدامة التي تركز على المستثمرين، الطلب المستمر على تقارير التأثير، وإطار أوروبي يصبح أكثر استهدافًا بعد حزمة Omnibus.

السؤال الرئيسي لم يعد ما إذا كان معيار واحد سيهيمن. إنه كيف ستنسجم الإفصاحات المتعلقة بالتأثير، المالية، والخاصّة بالسلطة القضائية معًا بدون جعل نظام التقارير أصعب في التنقل.