EFRAG تستعرض N-ESRS للمجموعات غير التابعة للاتحاد الأوروبي

يتجه عمل EFRAG بشأن N-ESRS نحو التشاور العام. ومن المتوقع أن يركز التشاور على محتوى المعايير، والنهج المختلط، وقابلية التشغيل البيني مع IFRS، وإضفاء الطابع الدولي على مراجع الاتحاد الأوروبي.

استأنفت EFRAG العمل على المعيار الأوروبي لتقارير الاستدامة للمجموعات غير التابعة للاتحاد الأوروبي (N-ESRS) وأطلقت دعوة لإبداء الاهتمام بالمشاركة في اختبار ميداني. ومن المتوقع أن تبدأ المشاورة العامة في النصف الثاني من يوليو 2026 وأن تستمر لمدة 100 يوم. وبالنسبة للمجموعات غير التابعة للاتحاد الأوروبي ذات النشاط الكبير في الاتحاد الأوروبي، تتمثل المهمة الفورية في تقييم حدود التقارير المحتملة، والنهج المقترح القائم على الآثار، وكيف يمكن إعادة استخدام تقارير ISSB القائمة قبل أن تقدم EFRAG مشورتها الفنية إلى المفوضية الأوروبية في يناير 2027.

يتمثل التحول في الانتقال من منظور ESRS الكامل، الذي يشمل الآثار والمخاطر والفرص، إلى معيار يركز على الآثار فقط ويستند إلى ESRS المبسطة.

النطاق والأساس القانوني

الأساس القانوني هو المادة 40a من توجيه المحاسبة (Directive 2013/34/EU) كما عُدّل بموجب توجيه Omnibus I (Directive (EU) 2026/470). ورغم أن Omnibus I قلّص بشكل كبير عدد الشركات المتوقع أن تقدم تقارير، تشير EFRAG إلى أن الهدف الأساسي لا يزال دون تغيير: ضمان تكافؤ الفرص وتعزيز المساءلة والشفافية بشأن آثار الشركات غير التابعة للاتحاد الأوروبي. ومن المتوقع صدور أولى التقارير في 2029 عن السنة المالية 2028.

التفاصيل الفنية التي نوقشت أدناه تأتي بشكل رئيسي من مادة أمانة EFRAG لجلسة 3 يونيو 2026 العامة لـ SRB.

تقدّر EFRAG أن نحو 1,200 مجموعة غير تابعة للاتحاد الأوروبي لا تزال ضمن النطاق، مقارنة بنحو 10,000 قبل Omnibus. وقبل Omnibus، كانت العتبات تبلغ 150 مليون يورو على مستوى المجموعة و40 مليون يورو لشركة تابعة أو فرع في الاتحاد الأوروبي.

المعايير المنقحة أكثر تحديدًا. تشير إلى الشركات غير التابعة للاتحاد الأوروبي التي:

- غير مدرجة في الأسواق المنظمة في الاتحاد الأوروبي؛

- لديها صافي مبيعات في الاتحاد الأوروبي يزيد على 450 مليون يورو لمدة عامين متتاليين؛ و

- لديها شركة تابعة أو فرع في الاتحاد الأوروبي بصافي مبيعات في الاتحاد الأوروبي يزيد على 200 مليون يورو في السنة المالية السابقة.

تلاحظ EFRAG أيضاً أنه لا توجد قائمة رسمية. وتشير تقديراتها الأولية حسب البلدان إلى 350–450 شركة من الولايات المتحدة، و150–200 من المملكة المتحدة، و100–150 من سويسرا واليابان.

هذا يجعل التحديد النطاقي وتعيين المحيط حُكماً تقريريًا، وليس مجرد فلتر قانوني. ستحتاج المجموعات إلى رؤية موثوقة للعائدات في الاتحاد الأوروبي على مستوى المجموعة، ووضع إدراج الشركة الأم، ووضع الشركات التابعة أو الفروع في الاتحاد الأوروبي، ولكل نهج مختلط، الحد الفاصل بين النشاط العالمي والتأثيرات المتعلقة بالاتحاد الأوروبي.

منظور أضيق للأهمية النسبية

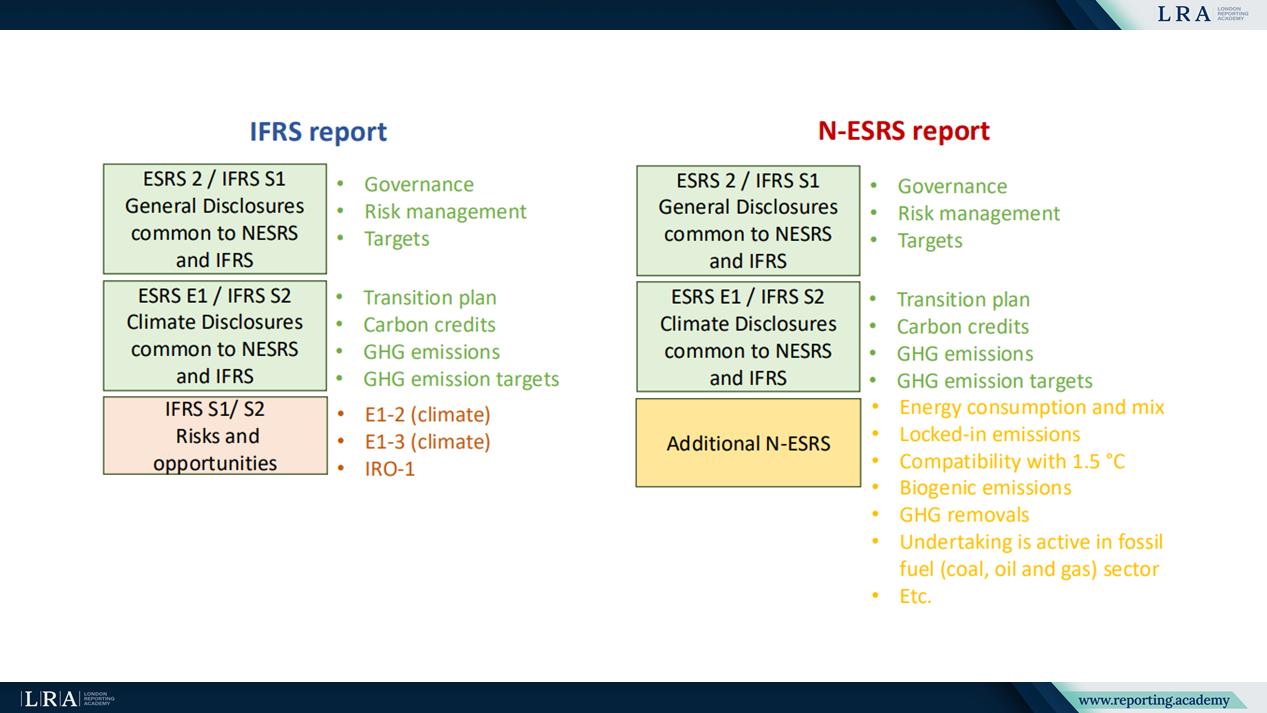

يحافظ التصميم الحالي لدى EFRAG على هيكل ESRS: 12 معياراً في المجموع، بما في ذلك معياران شاملان و10 معايير موضوعية. كما تبقى مجالات التقارير مألوفة: الحوكمة، والاستراتيجية، والسياسات والإجراءات، والمقاييس والأهداف. ويتمثل التعديل الرئيسي في إزالة محتوى الأهمية المالية، بما في ذلك المخاطر والفرص، والآثار المالية، والقدرة على الصمود، وأوجه الاعتماد.

لا تعني إزالة محتوى الأهمية المالية أن المعلومات المالية لم تعد ذات صلة. وتشير EFRAG إلى أن المعلومات المالية قد تظل مستخدمة عندما توفر سياقاً لفهم الآثار.

تظل سلسلة القيمة في مركز الرؤية أيضًا. توضح EFRAG أن تأثيرات سلسلة القيمة الصاعدة والهابطة تظل مدرجة ضمن تعريف التأثيرات. لذا، لا يمكن للشركة الأم غير الأوروبية معالجة N-ESRS كمجرد تمرين يقتصر على العمليات في الاتحاد الأوروبي.

التقارير المختلطة تعتمد على الأدلة

تقدم EFRAG ثلاثة خيارات تقرير للشركات ضمن نطاق المادة 40a. بموجب نهج N-ESRS العالمي، تُبلغ التأثيرات على المستوى العالمي عبر جميع المواضيع. مع النهج المختلط N-ESRS، تبقى التأثيرات المناخية على المستوى العالمي، بينما يمكن تقييد المواضيع الأخرى بالتأثيرات المتعلقة بالاتحاد الأوروبي، رهناً بالشروط ودون قرار نهائي حتى الآن على الصياغة الدقيقة. الخيار الثالث هو التطبيق الطوعي الكامل لـ ESRS من الشركة الأم غير الأوروبية.

بالنسبة لأي نهج مختلط، يجب أن تشمل الآثار المتعلقة بالاتحاد الأوروبي كلاً من الآثار القائمة على العملاء من المنتجات والخدمات التي يُفترض بيعها أو تقديمها في سوق الاتحاد الأوروبي، والآثار القائمة على الموقع من أنشطة المنشأة في الاتحاد الأوروبي. لذلك، لا يقتصر قرار المُعِدّين على ما إذا كانت المجموعة ضمن النطاق، بل يشمل أيضاً أي نطاق يمكن إثباته بالأدلة.

تقول EFRAG إن الشركات التابعة لشركة أم غير تابعة للاتحاد الأوروبي والخاضعة لـالمادة 19a أو 29a قد تستفيد من إعفاء الشركات التابعة فقط إذا طبقت الشركة الأم ESRS الكامل، وليس N-ESRS.

اختبار ميداني كإشارة للتحضير

سيبدأ الاختبار الميداني بعد نشر مسودة العرض وسيستمر لمدة 70 يوماً، من منتصف يوليو إلى نهاية سبتمبر. ويمكن للشركات محاكاة إفصاحات مختارة أو المسودة الكاملة، واستكمال استبيان، والمشاركة في مقابلات متابعة أو ورش عمل في أكتوبر، مع توقع تحليل EFRAG في نوفمبر.

بالنسبة للمُعِدّين، يشير الاختبار إلى الضوابط التي ستكون مهمة في مرحلة مبكرة: قرارات المحيط التي يمكن تتبعها، وبيانات الآثار المرتبطة بالسياسات والإجراءات والمقاييس والأهداف، والإحالات المرجعية المنضبطة عندما يُعاد استخدام تقارير الاستدامة أو التقارير المالية القائمة.

إضفاء الطابع الدولي على مراجع الاتحاد الأوروبي مدرج أيضاً في جدول أعمال التشاور. وتنظر EFRAG في توسيع الأحكام ضمن المعايير، واستخدام مراجع عالمية مثل ILO حيثما توفرت، واستخدام التشريعات المحلية على أساس كل حالة على حدة. وبالنسبة للمجموعات غير التابعة للاتحاد الأوروبي، سيكون ذلك مهماً لصياغة السياسات، وربط المراجع القانونية، والإحالات المرجعية.

ستكون إعادة استخدام محتوى ISSB جزئية

تتعامل EFRAG مع قابلية التشغيل البيني مع IFRS S1 وIFRS S2 باعتبارها مسار عمل، وتحدد المحتوى المشترك بين ESRS 2 وIFRS S1، وبين ESRS E1 وIFRS S2. وتشمل المجالات المشتركة الحوكمة، وإدارة المخاطر، وخطط الانتقال، وائتمانات الكربون، وانبعاثات غازات الدفيئة، والأهداف.

المصدر: عرض الجلسة العامة لـ EFRAG SRB بشأن N-ESRS

تظل إمكانية إعادة الاستخدام محدودة بسبب اختلافات الأهمية النسبية والمحتوى. إذ يشمل IFRS S1 وIFRS S2 المخاطر والفرص، بينما صُمم N-ESRS حول الآثار. كما تحدد EFRAG محتوى مناخياً إضافياً في N-ESRS، بما في ذلك استهلاك الطاقة ومزيجها، والانبعاثات المقفلة، والتوافق مع مسار 1.5°C، والانبعاثات الحيوية، وإزالة غازات الدفيئة، والإفصاحات المتعلقة بقطاع الوقود الأحفوري.

يُنظر في الإدراج بالإحالة إلى تقارير IFRS بوصفه إحدى الطرق لتجنب ازدواجية التقارير. لذلك ينبغي لمُعدّي التقارير المتوافقة مع ISSB أن يحددوا المحتوى القابل لإعادة الاستخدام بشكل منفصل عن الإفصاحات الخاصة بالآثار في N-ESRS فقط.

ما يجب اختباره قبل الاستشارة

ينبغي أن توضح مسودة العرض شروط النهج المختلط، ومعالجة الآثار المتعلقة بالاتحاد الأوروبي، واستخدام المراجع غير الأوروبية، وآليات الإحالة بالمرجع. وحتى ذلك الحين، لا يتمثل التحضير المفيد في صياغة امتثال كاملة، بل في تحديد نطاق المجموعة، واختبار ما إذا كان التقرير العالمي أو المختلط قابلاً للدعم بالأدلة، وفحص أدلة الآثار، وتحديد المواضع التي يمكن فيها لمحتوى ISSB أو ESRS القائم أن يقلل التكرار.

يبدو N-ESRS أضيق من ESRS الكامل، لكن الأضيق لا يعني أن متطلبات البيانات ستكون أخف. فآثار المناخ تظل عالمية بموجب النهج المختلط الموصوف حالياً، وتظل آثار سلسلة القيمة ضمن تعريف الآثار، ولن تسد الإحالة بالمرجع فجوة أهمية الأثر بمفردها.