EFRAG تنشر أول تقرير لها قائم على VSME

طبّقت EFRAG معيار VSME على تقارير الاستدامة الخاصة بها لعام 2025، مقدّمةً مثالًا عمليًا للمنظمات التي تفكر في اعتماد المعيار الطوعي للمنشآت الصغيرة والمتوسطة. ويكون التقرير مفيدًا بشكل خاص حين يوضح الآليات العملية لإعداد التقارير في السنة الأولى: الوسم الرقمي، وقيود البيانات، والفجوات في السياسات.

EFRAG نشرت أول تقرير استدامة لها، يغطي 2025 وأُعد تحت المعيار الطوعي للمنشآت الصغيرة والمتوسطة (VSME). بالنسبة لفرق التقارير، يعد هذا التطور عمليًا: المنظمة التي طورت VSME وتدعم تنفيذ معايير التقارير الأوروبية للاستدامة (ESRS) قد طبقت نموذج المنشآت الصغيرة والمتوسطة الطوعي على تقاريرها الخاصة.

يمكن أن يخدم التقرير كمثال مرجعي للمنظمات التي تحضر تقريرها الأول بناءً على VSME.

التقارير بالاعتماد على VSME في الممارسة

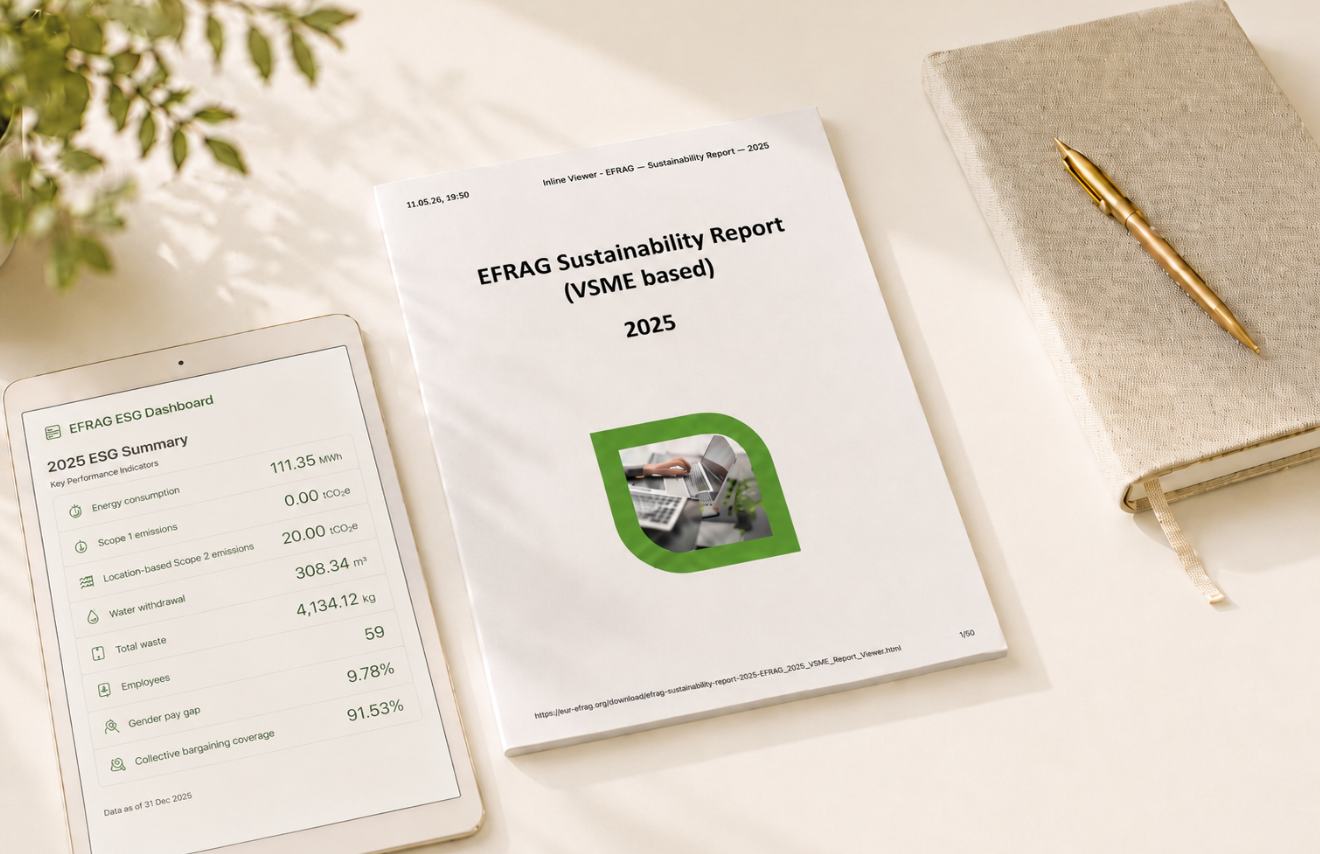

نُشر في 27 أبريل 2026، يغطي التقرير سنة 2025 التقارير. يوضح أداء EFRAG في ESG، والممارسات الحالية، والمبادرات المخطط لها. EFRAG هي AISBL، جمعية دولية غير ربحية، تضم 59 موظفًا وموقعًا في بروكسل.

أعدت EFRAG التقرير بشكل فردي تحت الخيار ب، مما يعني أنها استخدمت كل من الوحدات الأساسية و الوحدات الشاملة ضمن VSME. لم يخضع التقرير للتحقق أو ضمان.

الشكل الرقمي هو سمة مركزية. استخدمت EFRAG نموذج VSME الرقمي و المحول، والنسخة الإلكترونية هي تقرير Inline XBRL قابل للقراءة البشرية مع عارض مدمج. تم وسم الإفصاحات بمعجم VSME XBRL، ويحتوي التقرير على 115 حقائق XBRL. هذا يوضح كيف يمكن إعداد الإفصاحات بالاعتماد على VSME كبيانات رقمية منظمة.

ما أفصحت عنه EFRAG

تجمع الإفصاحات البيئية لـ EFRAG بين المقاييس والممارسات الحالية والقيود في البيانات الأساسية. الأرقام الرئيسية المبلغ عنها هي:

- استهلاك الطاقة: 111.35 MWh;

- انبعاثات النطاق 1 : 0.00 tCO2e;

- انبعاثات النطاق 2 المعتمدة على الموقع: 20.00 tCO2e;

- سحب المياه: 308.34 m³;

- إجمالي النفايات: 4,134.12 كجم، بما في ذلك 141.96 كجم من النفايات الخطرة.

التحذير من البيانات مهم. نظرًا لأن EFRAG تعمل من موقع مشترك في بروكسل، فإن أرقام الغاز والماء والنفايات تعتمد على تخصيص بيانات على مستوى المبنى باستخدام 11.18% بدلاً من القياس المباشر. وتلاحظ EFRAG أن رقم النفايات قد يكون مرتفعًا، خاصة بالنسبة للنفايات الخطرة والورق.

يصف التقرير أيضاً الممارسات البيئية القائمة حالياً: مساحة مكتبية موفرة للطاقة، التنقل المفضل بيئياً، حلول الخوادم والحوسبة السحابية التي تعمل بالطاقة المتجددة، تقليل استخدام الورق، جمع النفايات الإلكترونية، وإعادة الأجهزة التقنية القديمة لإعادة الاستخدام أو الإصلاح أو التخلص المسؤول. بالنسبة لـ 2026, تخطط EFRAG لتحسين قياس الأثر البيئي، والتفاعل مع الموردين ومدير المبنى، إضافة شحن المركبات الكهربائية، وإدخال "يوم تنظيف البيانات" السنوي.

تركز الإفصاحات الاجتماعية على القوة العاملة الخاصة بـ EFRAG. تشمل الأرقام المبلغة:

- 49 العاملين الدائمين و 10 العاملين المؤقتين؛

- 32 نساء و 27 رجال;

- 54 عقود عمل في بلجيكا، اثنان في ألمانيا، وواحد في كل من إسبانيا وفرنسا والبرتغال؛

- 12.70% دوران العمل;

- لا توجد حوادث عمل أو وفيات متعلقة بالعمل قابلة للتسجيل؛

- 9.78% فجوة الأجور غير المعدلة بين الجنسين؛

- 91.53% تغطية التفاوض الجماعي؛

- 20 متوسط ساعات التدريب السنوية لكل موظف ذكر و 45 لكل موظفة.

يُعرض الحوكمة من خلال عملية العمل الداخلية والقواعد الداخلية لـ EFRAG. كما يسجل التقرير الفجوات: عدم وجود مدونة سلوك أو سياسة حقوق الإنسان لقوى العمل الخاصة به، وعدم وجود آلية للتعامل مع الشكاوى. لا تبلغ EFRAG عن أي حوادث مؤكدة تتعلق بحقوق الإنسان في قواها العاملة أو فيما يتعلق بالعمال في سلسلة القيمة أو المجتمعات المتأثرة أو المستهلكين والمستخدمين النهائيين. كما تكشف عن 0.25 نسبة تنوع جنسي في هيئة الحوكمة.

بالنسبة لـ 2026، تخطط EFRAG لتقديم مدونة سلوك، وتدريب على الذكاء الاصطناعي والأمن السيبراني، وسياسة استدامة رسمية تغطي الصحة والسلامة والرفاهية. كما تخطط لتعيين مسؤولية للصحة والسلامة المهنية، وتوثيق برامج التدريب، وتطوير آلية للتعامل مع الشكاوى المتعلقة بالموظفين.

دروس لمعدي تقارير VSME الأولى

للمنظمات التي تُعد تقريرًا أوليًا قائمًا على VSME، يشير مثال EFRAG إلى ثلاث أولويات: تعيين المسؤولية، توثيق الأدلة، والحفاظ على اتساق الإفصاحات السردية مع الأرقام والحواشي والوسوم XBRL.

بيانات المبنى المشترك هي الدرس الأكثر وضوحًا. يمكن استخدام التقديرات المخصصة، لكنها تحتاج إلى تصنيف واضح، وشرح، وتحسين لاحق. قبل صياغة التقرير، تحتاج الفرق إلى تحديد حدود التقرير: ما الذي يتم الإبلاغ عنه، وأي موقع أو كيان يشمله، وأي بيانات تم قياسها مباشرة بدلاً من تقديرها.

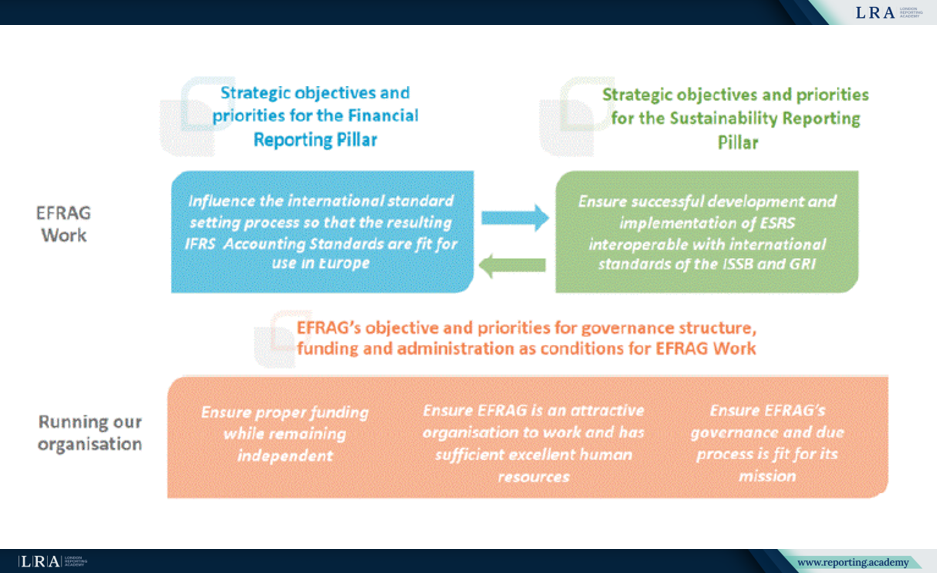

دور EFRAG ذي الركيزتين

يضع التقرير تقارير VSME ضمن تفويض EFRAG الأوسع للتقارير المؤسسية واستراتيجيته 2024-2027 Strategy. تعمل EFRAG من خلال ركيزتين: Financial Reporting Pillar، تركز على التأثير في IFRS معايير المحاسبة من منظور أوروبي وتقديم المشورة إلى المفوضية الأوروبية بشأن الموافقة؛ و Sustainability Reporting Pillar، تركز على تطوير ودعم ESRS و VSME.

المصدر: EFRAG، تقرير الاستدامة 2025

يربط مخطط الاستراتيجية بين هذين الركيزتين. على جانب الاستدامة، تشير EFRAG إلى تطوير وتنفيذ ESRS التي تتوافق مع المعايير الدولية لـ ISSB و GRI. تحت كلتا الركيزتين، تحدد الحوكمة والتمويل والاستقلال والموارد البشرية وعملية العمل كأسس لعمل EFRAG الفني. كما يشير التقرير إلى أن تمويل EFRAG يأتي من الاتحاد الأوروبي من خلال برنامج السوق الموحد.

ما هو القادم بعد ذلك

تقول EFRAG إن التحديات التي تم تحديدها أثناء الإعداد شائعة بالنسبة لمعدي تقارير المؤسسات الصغيرة والمتوسطة وستُسهم في دعم التنفيذ المستقبلي. كما تُشير إلى أن التقرير يمكن استخدامه كمرجع للمنظمات الأوروبية الأخرى ذات الطابع القانوني AISBL التي تقترب من إعداد تقريرها للسنة الأولى.

بالنسبة لفرق التقارير، تكمن قيمة التقرير في معالجته للحدود والافتراضات والفجوات. لا يقدم التقرير التقارير للسنة الأولى كتمرين بيانات مثالية. بل يُظهر كيف يمكن الإفصاح عن القيود ومن ثم تحويلها إلى إجراءات للدورة القادمة.

العناصر التالية التي يجب مراقبتها هي التحديثات على قالب VSME الرقمي والمحول، ودعم التنفيذ المستقبلي، وما إذا كانت إجراءات 2026 لـ EFRAG تعزز المجالات التي حددتها: القياس البيئي، والمشاركة مع الموردين، وسياسة الاستدامة، ومدونة السلوك، والتدريب على الأمن السيبراني، وتحديد المسؤولية عن الصحة والسلامة، وبرامج التدريب، وآلية التعامل مع الشكاوى.