ECB يربط مخاطر المناخ والطبيعة بالائتمان ورأس المال

يركز تحديث البنك المركزي الأوروبي لعام 2026 على كيفية تحويل البنوك معلومات المخاطر المتعلقة بالمناخ والطبيعة إلى قرارات احترازية. وتربط التقارير بين تقييم العملاء، وتوجيه المحافظ، وتقييم الضمانات، واختبارات الضغط، والأدلة المستخدمة في إفصاحات الاستدامة والمخاطر.

في 8 مايو 2026، نشر البنك المركزي الأوروبي (ECB) نسختين محدثتين من تقريرين بشأن الممارسات الجيدة لإدارة المخاطر المتعلقة بالمناخ والطبيعة (C&N) واختبارات الضغط. ويأتي هذا التحديث بعد برنامج إشرافي استمر خمس سنوات، ويسبق تطبيق إرشادات الهيئة المصرفية الأوروبية (EBA) بشأن تحليل السيناريوهات البيئية.

تقريران، اتجاه واحد

الممارسات الجيدة لإدارة مخاطر المناخ والطبيعة تغطي الاستراتيجية والحوكمة وشهية المخاطر والعناية الواجبة بالعملاء وإدارة المخاطر وكفاية رأس المال. ويركز تقرير البنك المركزي الأوروبي عن الممارسات الجيدة لاختبارات الضغط للمخاطر المتعلقة بالمناخ والطبيعة على السيناريوهات والبيانات وانتقال العوامل المحركة لمخاطر C&N إلى احتمال التخلف عن السداد (PD) والخسارة في حالة التخلف عن السداد (LGD).

بعد المراجعة الموضوعية لعام 2022، حدد البنك المركزي الأوروبي مواعيد نهائية مرحلية: تقييمات الأهمية النسبية بحلول مارس 2023، والدمج في الحوكمة والاستراتيجية وإدارة المخاطر بحلول نهاية 2023، وإدراج مخاطر C&N في اختبارات الضغط وعمليات التقييم الداخلي لكفاية رأس المال (ICAAPs) بحلول نهاية 2024. وبحلول ذلك الوقت، كانت جميع المؤسسات المهمة قد دمجت مخاطر المناخ في أطر اختبارات الضغط، مقارنة بـ41% في عام 2022. وارتفعت الممارسات الرائدة لبعض التعرضات على الأقل من 3% من المؤسسات في عام 2022 إلى 56% بحلول نهاية 2024.

الأمثلة توضيحية وغير شاملة وغير ملزمة. تنطبق إرشادات EBA لإدارة مخاطر ESG على المؤسسات غير الصغيرة وغير المعقدة منذ 11 يناير 2026. تنطبق إرشادات EBA لتحليل السيناريو البيئي بدءاً من 1 يناير 2027.

من الأهمية إلى توجيه المحفظة

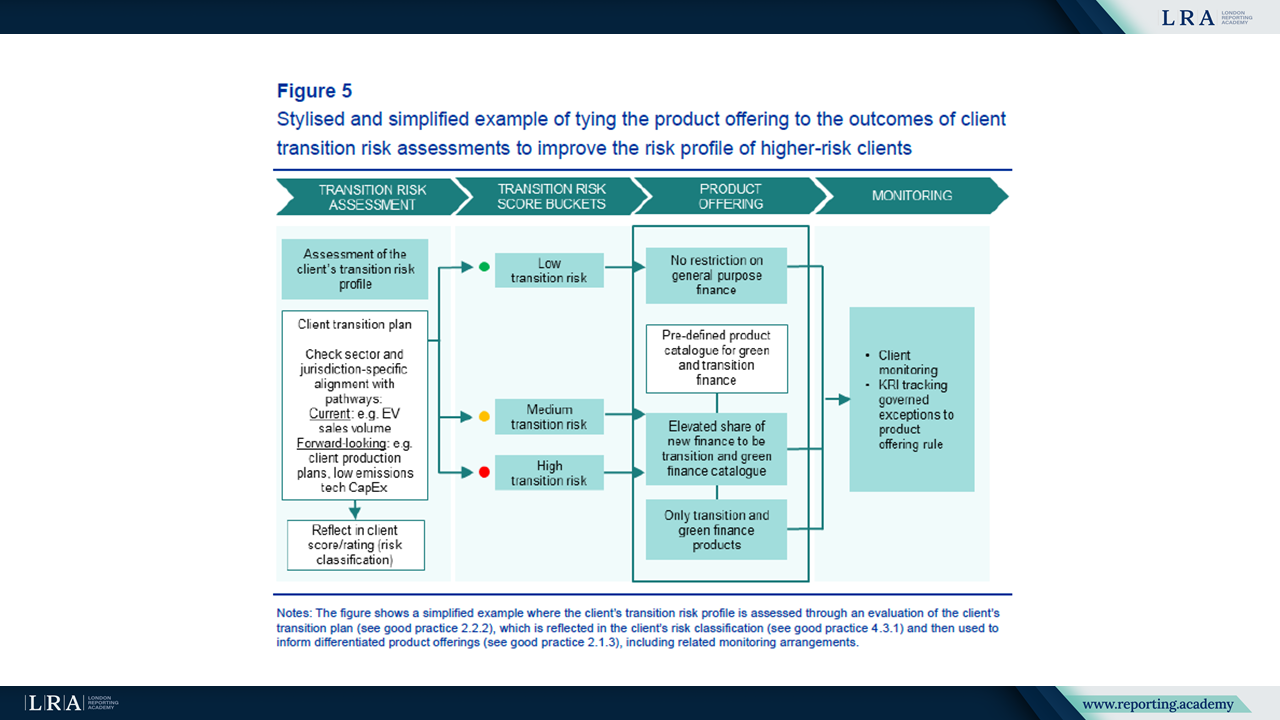

يُعد التخطيط الاحترازي للتحول إضافة استراتيجية محورية. ويصف البنك المركزي الأوروبي كيف تربط البنوك بين العوامل المحركة لمخاطر التحول، والأهداف الاستراتيجية، وشهية المخاطر، وأدوات إدارة المخاطر، ومنتجات تمويل التحول. وتستخدم الممارسات المتقدمة بيانات خاصة بالعملاء وعمليات محاكاة لاختبار ما إذا كانت مسارات المحافظ لا تزال متماشية مع الأهداف.

إذا انحرفت المسارات عن المسار، قد تعدل البنوك تفاعل العميل، مؤشرات المخاطر الرئيسية، الحدود أو أهداف الربحية. يوضح ECB ذلك من خلال مثال على الممارسات الجيدة حيث يحدد تقييم مخاطر الانتقال للعميل فئة مخاطره، عرض المنتجات وترتيبات الرصد.

المصدر: تقييم مخاطر انتقال العميل وعرض المنتج, الممارسات الجيدة لإدارة مخاطر المناخ والطبيعة.

يتم التعامل مع تقييم الأهمية كعملية حية. تجمع الممارسات الجيدة بين أحداث المخاطر من القاع إلى الأعلى مع التحليل من الأعلى إلى الأسفل عبر القطاعات، الجغرافيات، أنواع الضمانات، المنتجات والأسماء الفردية. قد تكون المحركات والتعرضات أدنى من العتبات بشكل مستقل، ثم تصبح مهمة عند التجميع.

تشير أمثلة الحوكمة إلى هيئة الإدارة وأدوار خطي الدفاع الثاني والثالث، مع دمج مخاطر C&N في شهية المخاطر، ومؤشرات المخاطر الرئيسية، والتقارير الداخلية، ومراجعات التدقيق. وتحتاج معلومات C&N إلى مسؤولية واضحة تتجاوز وظيفة الاستدامة عندما تؤثر في الإقراض أو الحدود أو التسعير أو ICAAP.

اختبارات الضغط تدخل في PD وLGD والضمانات

ينتقل تقرير اختبارات الضغط من تحليل حساسية المناخ على مستوى عالٍ إلى نمذجة ائتمانية دقيقة. في عام 2022، ركزت الممارسات الجيدة أساساً على مخاطر التحول وPD. وتُظهر أعمال المتابعة أن عدداً أكبر من البنوك يقوم بنمذجة LGD والمخاطر المادية الحادة والمقاربات المبكرة للسيناريوهات الخاصة بالمخاطر المتعلقة بالطبيعة.

بالنسبة لمخاطر التحول، يشير ECB إلى تحليل على مستوى الطرف المقابل. لا تزال المتغيرات القطاعية مثل سعر الكربون، والقيمة المضافة الإجمالية، وشدة الانبعاثات مفيدة، لكن المؤسسات في نفس القطاع يمكن أن تختلف من حيث ملف الانبعاثات، واحتياجات الاستثمار، وجودة خطة التحول، وقدرة تمرير التكلفة.

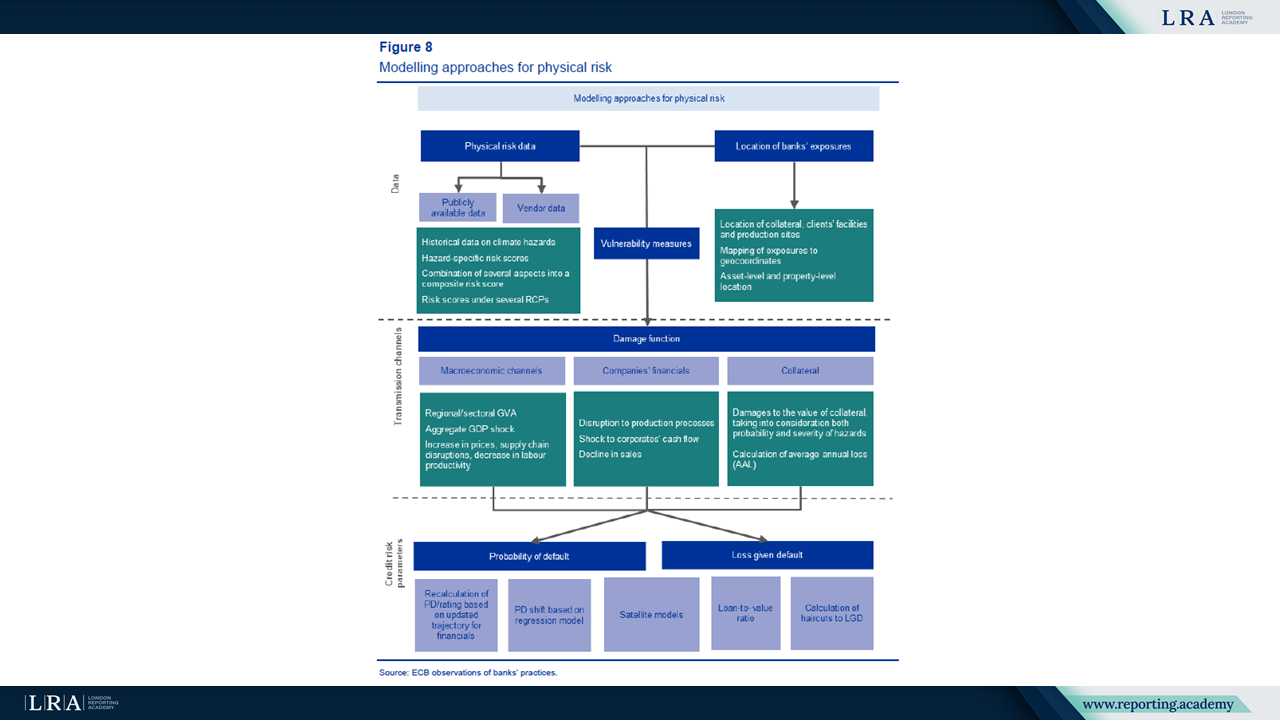

بالنسبة للمخاطر المادية، يقدم تحديث عام 2026 مزيداً من التفاصيل حول الأخطار والتعرض والهشاشة. وتشمل الممارسات الجيدة تحديد الموقع الجغرافي على مستوى الأصول، وبيانات الهشاشة، ودوال الضرر، ومعلومات التأمين، وتدابير الحماية.

مثال نمذجة المخاطر الفيزيائية في ECB يوضح كيف تغذي بيانات الخطر، وموقع التعرض، وتدابير الضعف دوال الضرر ومن ثم تقديرات PD وLGD.

المصدر: مناهج النمذجة للمخاطر المادية، تقرير البنك المركزي الأوروبي عن الممارسات الجيدة لاختبارات الضغط للمخاطر المتعلقة بالمناخ والطبيعة.

تقييم الضمانات هو موضوع أقوى. تقوم البنوك بنمذجة LGD من خلال تخفيضات على قيم الضمانات، وتقديرات الضرر على مستوى الأصول، والتغيرات في نسب القرض إلى القيمة. ممارسة جديدة لوحظت هي LGD معدل بموجب EPC للعقارات: حيث يتم تقييم مخاطر التحول على مستوى العقار عبر النظر في تغيير فئة EPC المطلوبة لتتوافق مع توجيه أداء الطاقة للمباني، ثم تنعكس في LGD.

النمذجة طويلة الأجل هي تركيز آخر لـ 2026. تستخدم المناهج المتقدمة جداول بيانات ديناميكية، ومسارات قطاعية أو على مستوى الطرف المقابل، وخطط الانتقال الخاصة بالعملاء لاختبار كيف تؤثر الخيارات الاستراتيجية على مخاطر الائتمان على مدى أفق أطول.

تظل البيانات نقطة التحكم

يحمل تقرير اختبار الضغط إلى حد كبير قسم البيانات في 2022، لكنه لا يزال يحدد فجوات في بيانات غازات الاحتباس الحراري (GHG)، وشهادات أداء الطاقة (EPCs)، والموقع الجغرافي، وبيانات المخاطر الفيزيائية. يمكن أن تؤدي البيانات الضعيفة إلى تسعير خاطئ للإقراض، وتخصيص غير دقيق للموارد، وتقييم مبالغ فيه للضمانات.

تشمل الممارسات الجيدة سجلات مركزية للأطراف المقابلة، وربطاً بتصنيف NACE، وعمليات تحقق مقابل FINREP وCOREP، وبدائل تقديرية للانبعاثات تستند أولاً إلى النشاط الفعلي ثم إلى النشاط الاقتصادي. وتشمل ممارسات EPC جمع بيانات شهادات أداء الطاقة عند إنشاء الرهن العقاري، واستخدام السجلات العامة، وقيام المثمنين بجمع معلومات EPC، واستخدام نماذج إحصائية أو نماذج تعلم آلي عند غياب البيانات.

تدخل المخاطر المتعلقة بالطبيعة في الإطار

تحظى المخاطر المتعلقة بالطبيعة باهتمام أكبر في تقرير إدارة 2026 مقارنة بالمجمع السابق. ويقول ECB إن معظم الممارسات الجيدة المضافة حديثاً في ذلك التقرير تتعلق بمخاطر الطبيعة، مما يعكس المرحلة المبكرة للأساليب والحاجة إلى نقاط مرجعية عملية.

التحديث يشمل موضوع الأهمية، مستوى تحمل المخاطر، سياسات القطاع والعملاء، العناية الواجبة، تقييم العملاء، تمويل المشاريع وكفاية رأس المال. يضيف تقرير اختبار التحمل سيناريوهات مبكرة، بما في ذلك شح المياه، ارتفاع أسعار الكتلة الحيوية، الضرائب البيئية، القيود المتعلقة بالنيتروجين والصدمات القطاعية الناتجة عن فقدان التنوع البيولوجي. يشير ECB إلى أن السيناريوهات المرجعية وطرق القياس المتفق عليها لا تزال محدودة.

المعنى العملي لفرق التقارير

بالنسبة لفرق تقارير الاستدامة والتقارير غير المالية، تشير التقارير إلى نهج أكثر استناداً إلى الأدلة في الإفصاحات المتعلقة بالمناخ والطبيعة (C&N). ستكون بيانات السياسات وحدها أصعب في الدعم عندما تؤثر نفس المخاطر على الإقراض أو قيم الضمانات أو التسعير أو كفاية رأس المال.

المجال الأول هو البيانات. يجب أن تتوقع فرق التقارير تدقيقاً أدق لبيانات الانبعاثات، وشهادات كفاءة الطاقة، والموقع الجغرافي، والتغطية التأمينية ومعلومات انتقال العميل، بما في ذلك كيفية استخدام المؤشرات البديلة والتحقق منها.

المجال الثاني هو الاتساق. إذا كانت مخاطر C&N ذات أهمية نسبية في شهية المخاطر أو تقييم الائتمان أو ICAAP أو اختبارات الضغط، فينبغي ألا يصفها سرد الاستدامة بطريقة تختلف عن إفصاحات المخاطر ورأس المال. وعندما تغذي الافتراضات نفسها كلاً من تقارير الاستدامة وعمليات إدارة المخاطر الاحترازية، ستحتاج الفرق إلى مسار تدقيق واضح للأرقام والأحكام المستخدمة، بما في ذلك كيفية ارتباطها بـICAAP وبيانات كفاية رأس المال.

ما الذي يجب مراقبته لاحقاً

المعلم الرسمي التالي هو 1 يناير 2027، عندما تُطبق إرشادات تحليل السيناريوهات البيئية من EBA. كما أن ECB يعمل أيضاً، مع EBA والسلطات الوطنية، على تطوير إطار لإدراج مخاطر الانتقال والمخاطر الفيزيائية في اختبار التحمل على مستوى الاتحاد الأوروبي.

بالنسبة لفرق التقارير، القضية العملية هي ما إذا كانت بيانات الاستدامة والافتراضات والأحكام يمكن التوفيق بينها وبين مستوى تحمل المخاطر، وتقييم الائتمان، وتقييم الضمانات، وICAAP، وعمليات اختبار التحمل.