EBA تقترح تقارير ESG متناسبة للبنوك

تقترب تقارير ESG الرقابية من مركز إطار التقارير الاحترازية في الاتحاد الأوروبي للبنوك. يربط أحدث حزمة من EBA وحدة تقارير ESG الجديدة بجهد أوسع لتبسيط التقارير وتقليل متطلبات البيانات وإعادة تشكيل كيفية جمع المشرفين لمعلومات المخاطر.

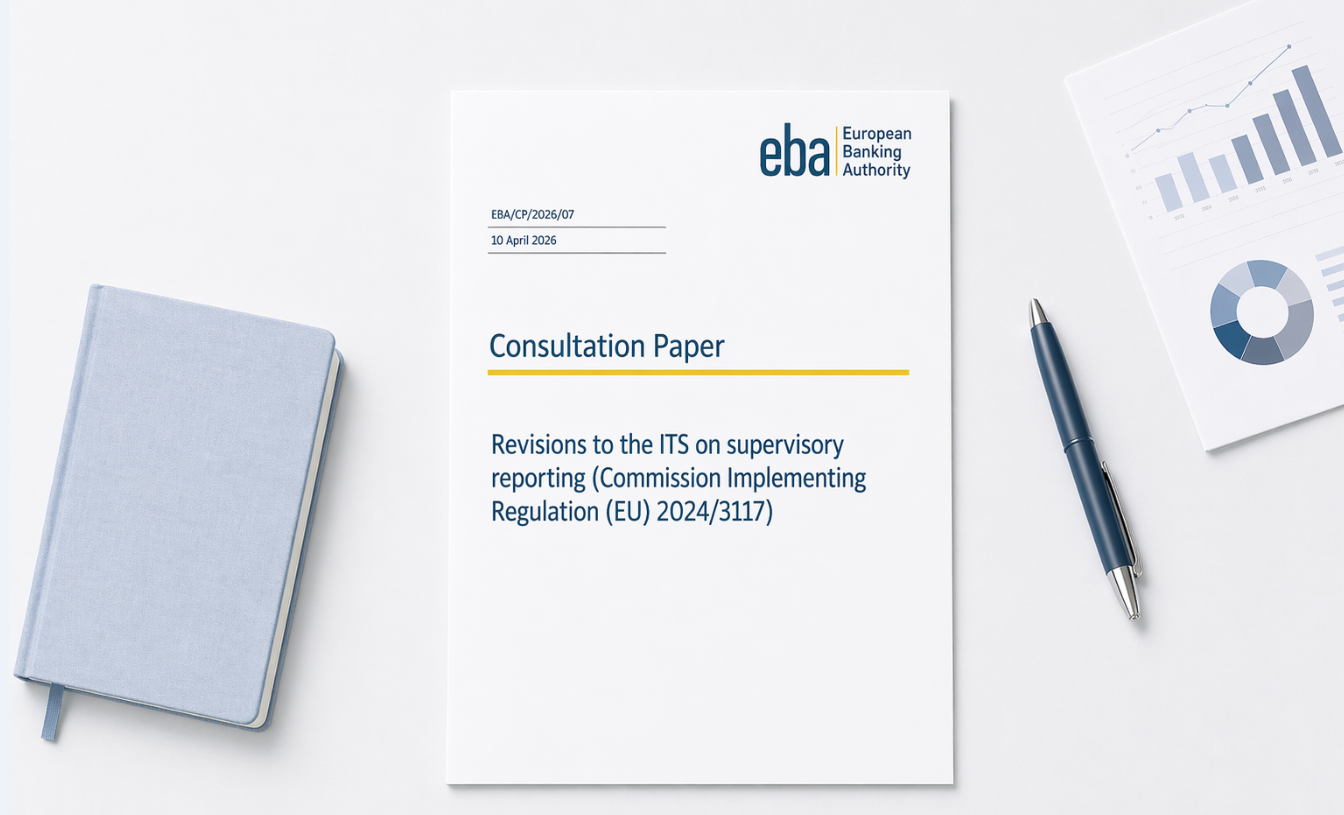

European Banking Authority (EBA) فتحت استشارة حول مراجعة شاملة للتقارير الرقابية في الاتحاد الأوروبي، بما في ذلك وحدة تقارير ESG المقترحة ضمن Implementing Technical Standards (ITS) المعدلة للتقارير الرقابية وحزمة تبسيط أوسع. تضع الحزمة تقارير ESG الاحترازية ضمن Capital Requirements Regulation (CRR) في إطار إعادة تصميم أوسع للتقارير الرقابية يرتكز على التناسب والتكرار وإعادة استخدام البيانات.

تقول EBA إن الحزمة ستقلل نقاط البيانات في إطار التقارير الموحد للاتحاد الأوروبي بنحو 50%، على الرغم من المتطلبات الجديدة المرتبطة بـ IFRS 18، ESG و Fundamental Review of the Trading Book (FRTB).

ما المقترح

الأساس القانوني هو Regulation (EU) No 575/2013، CRR، الذي يكلف EBA بوضع معايير فنية تنفيذية لتقارير رقابية موحدة. الإطار الحالي مذكور في Commission Implementing Regulation (EU) 2024/3117. تقترح استشارة أبريل 2026 تعديلات على هذا الإطار، بما في ذلك إضافة تقارير ESG.

الجُزء يجمع بين تعديلات تنظيمية وتدابير تبسيطية. يشمل تغييرات FINREP المتعلقة بـIFRS 18، والمخاطر السوقية، والمخاطر التشغيلية، والسيولة، وتقييد الأصول، وبيانات اختبار الضغط، والتوافق مع الإفصاحات المنصوص عليها في الركيزة 3 للمؤسسات الصغيرة وغير المعقدة.

تقارير ESG هي إحدى الوحدات المذكورة صراحة في حزمة الاستشارة. في مسودة ITS، تأخذ شكلًا قانونيًا من خلال المادة 21c المقترحة بشأن الإبلاغ عن التعرض لمخاطر ESG على أساس فردي وموحد.

بالتوازي، فتحت EBA استشارة منفصلة حول مراجعة ITS لمقاييس الإشراف الائتماني و IFRS 9. تقع هذه الاستشارة المقياسية بجانب الجهد الأوسع لتبسيط قوالب القياس ودمجها ضمن إطار التقارير الرقابية من 2027.

الحالة وقابلية التنفيذ

الموعد النهائي للردود هو 10 يوليو 2026، مع موعد نهائي مبكر 10 مايو 2026 لبعض قوالب FINREP المتعلقة بـ IFRS 18. تصاحب حزمة الاستشارة جلسات استماع عامة وورشة عمل حول تبسيط التقارير.

حتى التبني، يظل الإطار الملزم هو Commission Implementing Regulation (EU) 2024/3117. تنص مسودة التنظيم على تاريخ تطبيق 28 سبتمبر 2027، وتقول ورقة الاستشارة إن أول تقارير متوقعة لتاريخ المرجع 30 سبتمبر 2027.

ستسمح مسودة المادة 21a للمؤسسات الصغيرة وغير المعقدة بالإبلاغ عن المجموعة الكاملة المطلوبة للمؤسسات الأكبر حجماً، وتمكين المؤسسات المتوسطة من اختيار الانضمام إلى مجموعة المؤسسات الكبيرة.

النطاق والجدول الزمني

يقترح نظام التقرير ESG بنظام مراتب صريح. ستقوم المؤسسات الكبيرة بالإبلاغ عن مجموعة أوسع من نماذج التعرض لمخاطر ESG، مع الإبلاغ عن بعض النماذج نصف سنوياً وأخرى سنوياً. ستقوم المؤسسات الكبيرة التي تمتلك أصولاً إجمالية تتجاوز 30 مليار يورو بالإبلاغ عن نسخة أكثر شمولاً من تلك الحزمة.

سوف تبلغ المؤسسات المدرجة الأخرى عن مجموعة سنوية أضيق. كما ستبلغ الشركات التابعة الكبيرة سنوياً، إما على أساس فردي أو، عند الاقتضاء، على أساس موحد فرعي. وستبلغ المؤسسات الصغيرة وغير المعقدة والمؤسسات غير المدرجة الأخرى فقط عن النموذج D 01.01 سنويًا على أعلى مستوى من التوحيد داخل الاتحاد.

يعكس هذا التصميم المرتب حسب المراتب منطق التبسيط الأوسع: فكلما زادت تعقيدات المؤسسة، كلما كانت مجموعة التقارير أوسع. عبر الحزمة الأوسع، يتم تحقيق التبسيط من خلال نقاط بيانات ونماذج أقل، وتعديل تردد ونطاق التقارير، ومزيد من التناسب للمؤسسات الصغيرة وغير المعقدة، والاستخدام الأوسع لنهج الأساس بالإضافة إلى المكمل، وتعزيز استخدام مجموعات البيانات المندمجة.

لماذا يقع ESG داخل التقارير الاحترازية

يذكر ورقة التشاور أن CRR يوسع متطلبات التقرير والإفصاح بحيث تتوفر لدى السلطات المختصة بيانات موحدة لتقييم تعرض المؤسسات للمخاطر البيئية ومخاطر تغير المناخ واستراتيجيات التخفيف الخاصة بها. بمعنى ذلك، تضع هذه الاقتراحات بيانات ESG بشكل أكثر ثباتاً ضمن الإشراف الاحترازي مع إعادة تصميم الحدود الأوسع للتقارير في الوقت ذاته.

تحاول EBA تقليل تكاليف التقرير دون إزالة استخدامه الإشرافي، وتقدم الورقة تقرير ESG كوحدة داخل إعادة الهيكلة الأوسع. تمتد الأجندة أيضاً خارج الإطار الموحد للاتحاد الأوروبي: تخطط EBA لتطوير مستودع بيانات عام على مستوى الاتحاد الأوروبي لطلبات البيانات، وكخطوة أولى ضمن هذه الحزمة، نشرت نظرة عامة على مجموعات البيانات الإشرافية الوطنية وجهود التبسيط الجارية من قبل السلطات المختصة.

ما يجب متابعته لاحقاً

تخطط EBA لتقديم التقرير النهائي إلى المفوضية الأوروبية بحلول نهاية 2026, مع توقع التقارير الأولى في 30 سبتمبر 2027. وحتى ذلك الحين، يبقى الاقتراح مفتوحًا وشكله النهائي يعتمد على ملاحظات التشاور.

النقاط التالية التي يجب متابعتها هي الترتيب النهائي حسب نوع المؤسسة، والتعليمات التفصيلية والحزمة الفنية التي تدعم نماذج ESG، وكيف تترجم EBA التبسيط إلى متطلبات تقرير تظل متوافقة مع الجداول الزمنية الإشرافية.

الاتجاه الأوسع واضح. تشير الحزمة إلى بنية تقرير إشرافي أكثر انتقائية وليس تراجعاً عن تقرير مخاطر ESG. السؤال المفتوح هو إلى أي مدى يمكن للITS النهائي تحويل التبسيط والتناسب إلى إطار عمل مدعوم بنماذج قابلة للتطبيق، وتعريفات ومواصفات فنية.