تحدد TISFD مسودة للتقارير الاجتماعية

تكتسب التقارير الاجتماعية هيكلاً أكثر رسمية. ويدرج إطار TISFD التجريبي الآثار وأوجه الاعتماد المتعلقة بالأشخاص ضمن نقاش الإفصاح نفسه إلى جانب الحوكمة والاستراتيجية وإدارة المخاطر والآثار المالية.

أصدرت فرقة العمل المعنية بعدم المساواة والإفصاحات المالية المتعلقة بالمسائل الاجتماعية (TISFD) النسخة التجريبية 0.1 من إطارها للإفصاح عن المعلومات المتعلقة بالأشخاص. وتأتي المسودة في وقت تُعامل فيه عدم المساواة وظروف القوى العاملة والآثار الاجتماعية على نحو متزايد باعتبارها عوامل في أداء الأعمال وتحليل الاستثمار وإدارة المخاطر.

يتمثل التحول العملي في الانتقال من إفصاحات متفرقة وصعبة المقارنة متعلقة بالأشخاص إلى إطار متكامل لتقييم الآثار وأوجه الاعتماد كأساس للمخاطر والفرص.

تعرض TISFD مبررات الأعمال في سياق اتساع قاعدة المخاطر الاجتماعية: فأكثر من مليار شخص عامل لا يكسبون ما يكفي للعيش الكريم، ونحو 2.1 مليار عامل يعملون في وظائف غير رسمية، و40% من العمالة العالمية معرضة لتأثيرات الذكاء الاصطناعي. كما تربط الضغوط المناخية بالمخاطر المتعلقة بالأشخاص، مشيرةً إلى فقدان 640 مليار ساعة عمل بسبب التعرض للحرارة في عام 2024.

الإطار باختصار

أُطلق في أوائل 2025، TISFD هي مبادرة عالمية متعددة أصحاب المصلحة قائمة على الأدلة يقودها مؤسسات مالية وأعمال ومجتمع مدني وقادة عمال. أُنشئت لتعزيز دمج القضايا المتعلقة بالأشخاص في الإفصاحات المالية، مع الاعتراف بأهميتها للقيمة الطويلة الأمد والمرونة والاستقرار الكلي الاقتصادي.

الاستشارة مفتوحة حتى 31 يوليو 2026، مع توقع استشارات إضافية قبل نشر التوصيات النهائية في 2027.

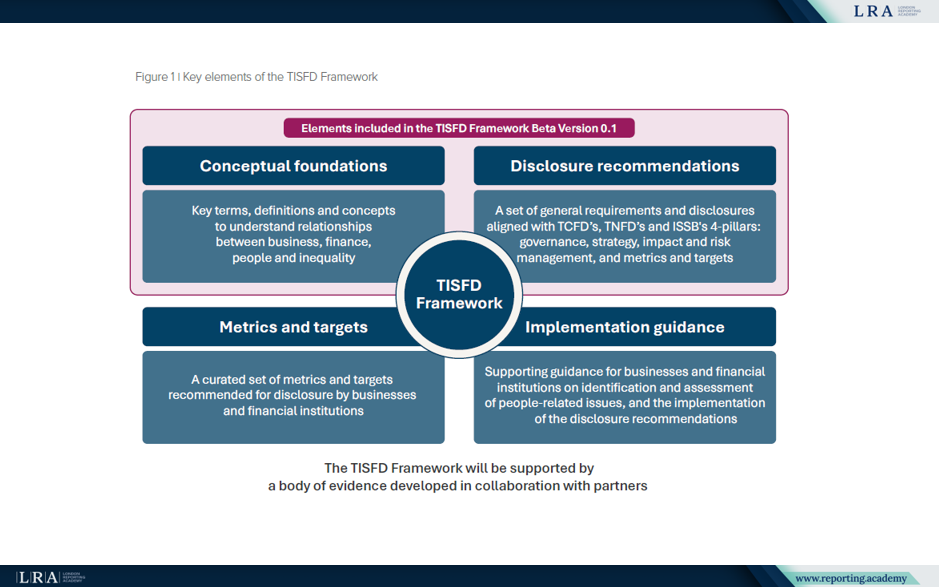

تحتوي النسخة الحالية على الأسس المفاهيمية لفهم العلاقات بين الأعمال والمالية والأشخاص وعدم المساواة، إلى جانب أول مجموعة من توصيات المسودة للإفصاح. كما تحدد مجالات لا تزال تحتاج إلى تطوير في الإصدارات اللاحقة.

في هذه المرحلة، تحدد المسودة هيكلية التقرير؛ تبقى منهجيات القياس والتقييم وإرشادات التنفيذ مفتوحة لمزيد من التطوير.

المصدر: العناصر الرئيسية لإطار عمل TISFD, إطار عمل TISFD

تم تصميم الإطار ليكون للشركات والمؤسسات المالية بصفتها معدي الإفصاحات المالية للأغراض العامة. كما أنه ذو صلة للمؤسسات المالية وصناع السياسات والمنظمين والمشرفين والبنوك المركزية ومنظمات العمال والمجتمع المدني كمستخدمي المعلومات.

المفاهيم وراء المسودة

تبني TISFD نهجها حول «حالة الناس». ويجمع هذا المفهوم بين حقوق الإنسان وحقوق العمل والرفاه ورأس المال البشري والاجتماعي، وينظر في الجوانب الفردية والجماعية لحياة الناس. كما يميز بين أوجه عدم المساواة الأفقية، مثل الفوارق بحسب النوع الاجتماعي أو العرق أو الإعاقة أو الموقع، وأوجه عدم المساواة الرأسية، مثل الفجوات بين أعلى وأسفل توزيع الدخل أو الثروة أو الصحة.

تؤسس المسودة الكشف المتعلق بالناس على التوقعات الراسخة بشأن السلوك التجاري المسؤول، بما في ذلك المسؤولية عن احترام حقوق الإنسان وحقوق العمل. وتشير إلى مبادئ الأمم المتحدة التوجيهية للأعمال التجارية وحقوق الإنسان و إرشادات منظمة التعاون الاقتصادي والتنمية للمؤسسات متعددة الجنسيات بشأن السلوك التجاري المسؤول كجزء من هذا الأساس. عملياً، يجعل ذلك العناية الواجبة بحقوق الإنسان والمشاركة الفاعلة لأصحاب المصلحة والوصول إلى التعويض جزءاً من منطق الكشف، وليس مجرد ممارسة امتثال منفصلة.

يوسع منظور حالة الناس حدود التقارير لتشمل ما هو أبعد من الموظفين. يطلب TISFD من المعدّين النظر في الأشخاص المتأثرين عبر القوى العاملة، وسلسلة القيمة، والمجتمعات، والمستخدمين النهائيين، بما في ذلك المجموعات التي قد تواجه ضعفاً متزايداً.

يُبنى المنطق التشغيلي حول المسارات. وتتتبع مسارات الأثر كيف يؤثر النشاط التجاري في الناس وأوجه عدم المساواة؛ بينما تتتبع مسارات أوجه الاعتماد كيف تعتمد المنظمة على الموارد البشرية والاجتماعية، من قدرات القوى العاملة إلى التماسك الاجتماعي والمؤسسات العاملة.

تجعل TISFD أيضاً العوامل المحركة للأثر أكثر تحديداً. وتُعرض الأجور وظروف العمل والمشتريات وتخصيص رأس المال وتصميم المنتجات والممارسات الضريبية وأنشطة الضغط السياسي بوصفها قرارات يمكن للأعمال والتمويل من خلالها تشكيل النتائج المتعلقة بالأشخاص.

ينطبق نفس المنطق المتكامل على الناس والطبيعة والمناخ. تربط المسودة التقرير الاجتماعي بالانتقال العادل واستراتيجيات المناخ والطبيعة، بما في ذلك الحالات التي يخلق فيها العمل البيئي مقايضات للعمال أو المجتمعات.

كيف تنظم المسودة الكشف

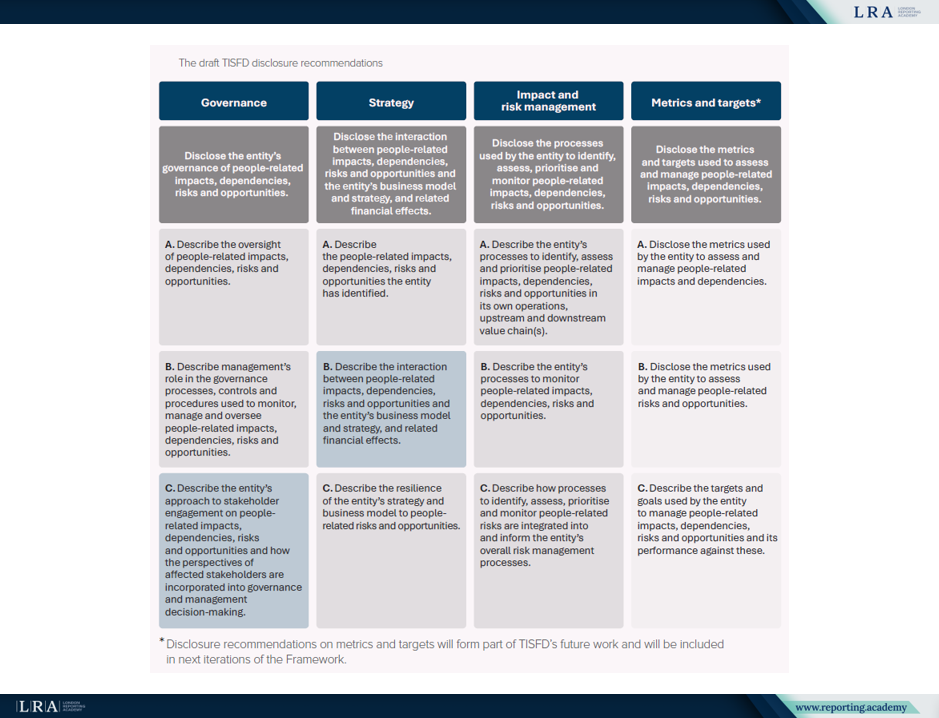

تُنظّم توصيات الإفصاح في المسودة حول أربع ركائز: الحوكمة، الاستراتيجية، إدارة الآثار والمخاطر، والمقاييس والأهداف. وفي النسخة التجريبية 0.1، طُورت التوصيات التفصيلية الخاصة بالحوكمة والاستراتيجية وإدارة الآثار والمخاطر، بينما تظل ركيزة المقاييس والأهداف محددة للعمل المستقبلي. وتركز الحوكمة على الإشراف على الآثار وأوجه الاعتماد والمخاطر والفرص المتعلقة بالأشخاص. وتتناول الاستراتيجية التفاعل بين هذه المسائل ونموذج الأعمال والاستراتيجية والآثار المالية ذات الصلة. وتغطي إدارة الآثار والمخاطر العمليات المستخدمة لتحديد المسائل المتعلقة بالأشخاص وتقييمها وترتيب أولوياتها ومراقبتها عبر العمليات الخاصة بالمنظمة وسلاسل القيمة.

المصدر: توصيات الكشف في مسودة TISFD, إطار عمل TISFD

تندرج التوصيات أيضاً ضمن خمسة متطلبات عامة: الأهمية النسبية، والمعلومات ذات الصلة بالنظام، وإشراك أصحاب المصلحة، والنطاق، والآفاق الزمنية.

بالنسبة للمُعدّين، تحدد هذه المتطلبات شروط الإفصاح المفيد. وينبغي أن توضح التقارير ما هو ذو أهمية نسبية، وما قد يكون ذا صلة بالمخاطر على مستوى النظام، ومن جرى إشراكه، وما حدود التقييم المستخدمة، وما الآفاق الزمنية المطبقة. لذلك، لا تُعد مشاركة أصحاب المصلحة مجرد مصدر للأدلة؛ بل هي إحدى الآليات التي تفهم من خلالها الكيانات الآثار وأوجه الاعتماد والأهمية النسبية.

الجوهرية ومخاطر على مستوى النظام

تُعالج الجوهرية كأساس للكشف. ينص الإطار على:

ينبغي للمنظمات الإفصاح عن المعلومات الجوهرية حول آثارها وأوجه اعتمادها ومخاطرها وفرصها المتعلقة بالأشخاص.

صُممت المسودة لاستيعاب الأهمية المالية وأهمية الأثر والأهمية المزدوجة. وتتمثل نقطتها العملية في أن تقييم الآثار وأوجه الاعتماد يمثل نقطة انطلاق ضرورية لتقييم المخاطر والفرص، بغض النظر عن نهج الأهمية النسبية المطبق.

توسّع TISFD أيضاً النقاش إلى ما يتجاوز الآثار المالية على مستوى الكيان. فقد تؤثر الآثار التراكمية في التماسك الاجتماعي والإنتاجية والطلب والأداء الاقتصادي الكلي والاستقرار المالي. وبالنسبة للمستثمرين ذوي المحافظ المتنوعة والمؤسسات المالية، يمكن أن تؤثر هذه المخاطر في السوق ككل ولا يمكن الحد منها بسهولة من خلال التنويع.

هنا تصبح المعلومات ذات الصلة بالنظام مهمة. وتستخدم المسودة هذا المصطلح للإفصاح عن الآثار الخارجية المتعلقة بالأشخاص التي قد تكون مهمة للمخاطر على مستوى النظام، حتى عندما يكون مسار انتقالها إلى الآثار المالية على مستوى الكيان غير مباشر. كما يمكن أن تساعد المعلومات المتعلقة بالآثار وكيفية إدارتها المستخدمين على توقع المخاطر التنظيمية أو القانونية أو مخاطر السمعة أو مخاطر السوق.

ماذا تعني المسودة في الممارسة

بالنسبة للشركات والمؤسسات المالية، توفر النسخة التجريبية 0.1 طريقة لاختبار مدى وضوح القضايا المتعلقة بالأشخاص في الحوكمة والاستراتيجية وإدارة المخاطر.

تتجاوز المسودة التقارير القائمة على مؤشرات القوى العاملة. فهي تطلب من المنظمات النظر في كيفية تأثيرها على الأشخاص واعتمادها عليهم عبر عملياتها الخاصة وسلاسل القيمة والمستهلكين والمستخدمين النهائيين والمجتمعات المتأثرة، وما إذا كانت تلك الآثار وأوجه الاعتماد ترتبط بالمخاطر والفرص المالية والمخاطر على مستوى النظام.

تكمن قيمتها المباشرة في الكشف عن الثغرات في هيكلية التقارير الحالية قبل أن تضيف الإصدارات اللاحقة مقاييس وأهداف وتوجيهات تقييم أكثر تفصيلًا.

الانسجام مع هيكلية التقارير القائمة

تقول TISFD إن الإطار يدعم التقارب مع ISSB Standards وGRI Standards وESRS Standards. كما يتوافق هيكليًا مع Taskforce on Climate-related Financial Disclosures (TCFD) وTaskforce on Nature-related Financial Disclosures (TNFD).

النقطة الأساسية للمُعِدّين هي التشغيل البيني. صُممت TISFD لتكمل معايير التقارير الحالية للاستدامة والتقارير المالية، بحيث يمكن ربط الإفصاحات المتعلقة بالأشخاص بالأُطُر التي تستخدمها العديد من المنظمات بالفعل، بدلاً من بنائها كتمرين تقارير موازٍ.

الاتصال بالمناخ والطبيعة ليس مجرد إضافة. تعرض TISFD ذلك كجزء من الحوكمة المتماسكة واستراتيجية الانتقال، لأن الظروف الاجتماعية يمكن أن تؤثر على ديمومة خطط المناخ والطبيعة، ويمكن للتغيرات البيئية أن تزيد من تفاقم التأثيرات واللامساواة المتعلقة بالأشخاص.

ما يجب متابعته لاحقًا

تحدد TISFD ثلاث قنوات لتشكيل الإطار: تحالف TISFD، المشاورات العامة، والاختبارات التجريبية. قد تكون الاختبارات التجريبية مهمة بشكل خاص في إظهار كيفية عمل المسودة عبر القطاعات ونماذج الأعمال وبيئات البيانات.

في الوقت الحالي، يتمثل الإسهام الرئيسي للمسودة في منح الشركات والمؤسسات المالية وسيلة أكثر وضوحًا لربط المعلومات الاجتماعية بمرونة الأعمال والتأثيرات المالية ومخاطر النظام. لا تزال قيد المشاورات، لكنها تشير بالفعل إلى تحول في التقارير الاجتماعية: من وصف القضايا المتعلقة بالأشخاص كمواضيع استدامة منفصلة إلى التعامل معها كجزء من خلق القيمة طويل الأجل وإدارة المخاطر.