SBTi V2.0: La Fase Successiva del Net-Zero Aziendale

Gli obiettivi aziendali di net-zero stanno diventando sempre meno riguardo agli impegni pubblici e sempre più incentrati sui sistemi di attuazione. L'attenzione si sta spostando su come gli obiettivi siano governati, supportati dai dati e valutati nel tempo.

La Science Based Targets initiative (SBTi) ha pubblicato Corporate Net-Zero Standard Version 2.0 come revisione completa del suo quadro di riferimento corporate net-zero. Lo standard è stato rilasciato il 11 giugno 2026 e diventa efficace il 1 febbraio 2027. Per le aziende, l’aggiornamento rende la consegna degli obiettivi più esplicita, con legami più forti alla governance, alla pianificazione della transizione, alla rendicontazione dei progressi e alle evidenze.

Il cambiamento consiste nel passare dall'impostazione di obiettivi basati sulla scienza come impegno autonomo all'integrazione di tali obiettivi nella governance, nella pianificazione della transizione e nel processo decisionale operativo.

Un quadro rivisto per la consegna

Corporate Net-Zero Standard Version 2.0 è lo standard fondamentale intersettoriale SBTi per le aziende. Definisce i requisiti per le Scope 1, le Scope 2 e le Scope 3 emissions, coprendo le categorie Scope 3 categories 1–14 secondo il GHG Protocol Corporate Standard. Le attività finanziarie della categoria Scope 3 Category 15 sono trattate attraverso il Financial Institutions Net-Zero Standard, il quale può applicarsi alle istituzioni finanziarie ed essere rilevante per altre aziende con emissioni di categoria 15.

V2.0 colloca gli obiettivi all'interno di un processo di realizzazione più chiaro, collegando i dati dell'anno base degli obiettivi, la pianificazione della transizione, la rendicontazione annuale, la valutazione di fine ciclo e una gerarchia di implementazione.

La base del massimo impegno è centrale in questo processo. Si prevede che le aziende utilizzino tutte le leve disponibili, divulghino le ipotesi e le dipendenze, spieghino gli ostacoli e mostrino come li stanno affrontando nel tempo. Questo è particolarmente rilevante per lo Scope 3, dove la realizzazione spesso dipende da fornitori, clienti, infrastrutture e tecnologie al di fuori del controllo diretto dell'azienda. Inoltre, rende più visibile la sotto-performance, poiché emissioni più elevate alla fine di un ciclo obiettivo portano a riduzioni più accentuate e ad azioni più rapide nel ciclo successivo.

SBTi inquadra anche V2.0 come parte di un cambiamento più ampio nel suo ruolo. Nell'introduzione, descrive il passaggio dal semplice stabilire il livello e convalidare gli obiettivi al supporto nell'implementazione, alla condivisione delle esperienze all'interno della rete aziendale e all'aiutare a far emergere le barriere sistemiche. Questo contesto aiuta a spiegare perché il nuovo standard attribuisce maggiore importanza alla pianificazione della transizione, alla rendicontazione dei progressi e all'implementazione.

Stato, Obblighi ed Elementi Volontari

La versione 1 rimane aperta per la definizione degli obiettivi fino alla fine di 2027 per le aziende che vi hanno pianificato. Le aziende con obiettivi 2030 già esistenti dovrebbero iniziare a definire gli obiettivi per il ciclo 2030–2035 sotto V2.0 dal 2028. La transizione è quindi graduale, non immediata.

Lo standard è preciso sull'obbligo. I requisiti scritti con "shall" si applicano alle aziende che presentano obiettivi per la valutazione SBTi. "recommendations" rimangono una buona prassi piuttosto che requisiti. "may" indica un'opzione consentita, mentre can descrive un'abilità o possibilità. Quando lo standard utilizza "must", si riferisce a vincoli esterni, come requisiti legali o normativi, piuttosto che a un requisito SBTi separato.

Le tabelle dei criteri devono essere lette con attenzione. I criteri contrassegnati come CNZS-C# definiscono i requisiti principali, mentre i sotto-criteri contrassegnati come C#.# li suddividono in condizioni specifiche. I criteri possono anche includere R#.# raccomandazioni, che identificano le pratiche che si incoraggia le aziende a seguire. Ogni criterio mostra la categoria aziendale applicabile e la fase di valutazione, come la Validazione degli Obiettivi o la Valutazione di Fine Ciclo.

SBTi validation non deve essere intesa come una verifica completa dei dati climatici o del piano di transizione di un'azienda. La valutazione verifica se l'azienda rispetta i criteri definiti, mentre la responsabilità per l'accuratezza dei dati rimane in capo all'azienda e, ove rilevante, al suo fornitore di assurance. Per i piani di transizione, SBTi verifica che un piano esista e includa gli elementi richiesti; non garantisce la fattibilità complessiva del piano.

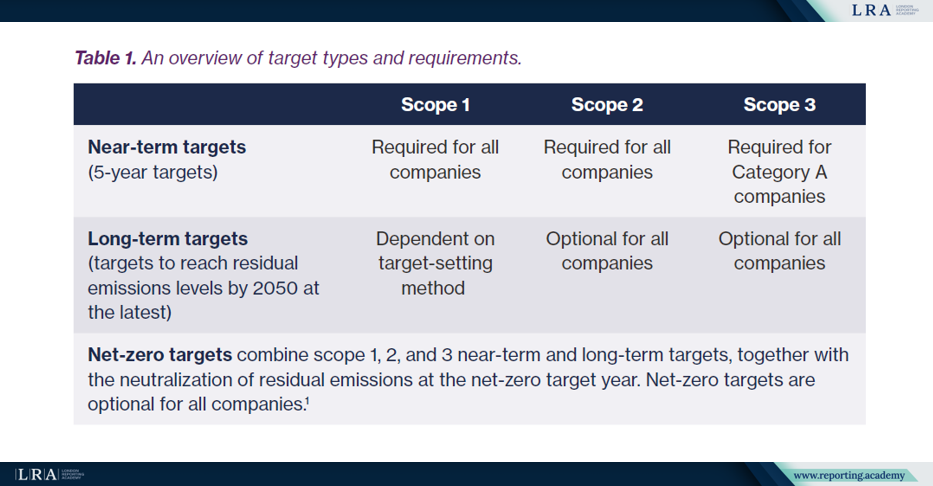

La tabella seguente mostra la principale suddivisione per definizione degli obiettivi in V2.0. Gli obiettivi a breve termine costituiscono il nucleo obbligatorio, mentre gli obiettivi net-zero restano opzionali per tutte le aziende. Tuttavia, se un'azienda sceglie di fissare un obiettivo net-zero, ciò implica l'inclusione completa dell'architettura net-zero Scope 1, Scope 2 e Scope 3, compresa la neutralizzazione delle emissioni residue.

Fonte: Tipi di obiettivi obbligatori e opzionali, SBTi Corporate Net-Zero Standard V2.0.

Scope, Categorie e Cicli di Obiettivi

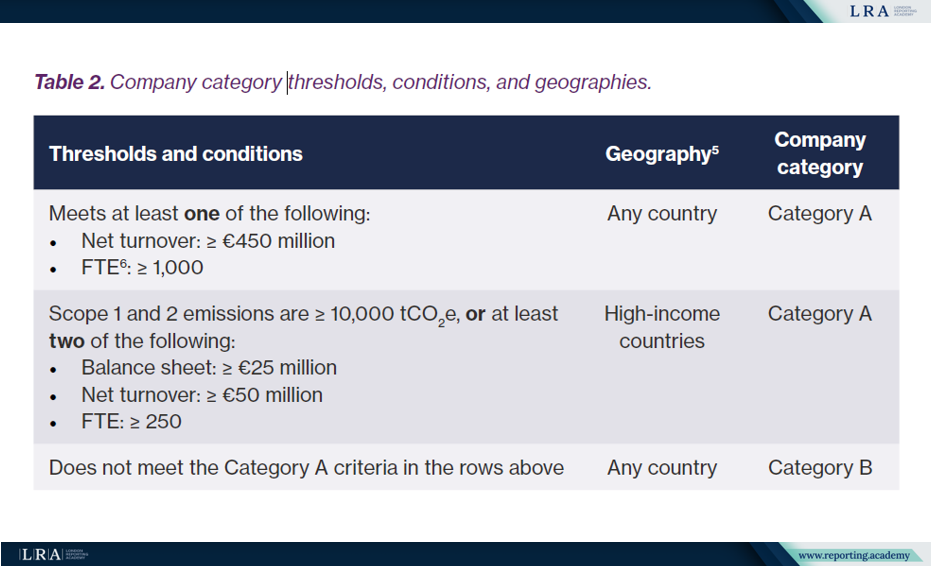

Lo standard è destinato alle aziende a livello globale. Classifica le aziende in Categoria A e Categoria B in base a dimensioni e geografia, utilizzando soglie collegate al fatturato, al numero di dipendenti, alle emissioni e, per alcune aziende, alla dimensione del bilancio. Alcuni requisiti della Categoria A sono opzionali per la Categoria B, inclusa la divulgazione del piano di transizione, l'assicurazione dei dati base degli obiettivi e la definizione degli obiettivi Scope 3.

Fonte: Soglie per categoria aziendale, SBTi Corporate Net-Zero Standard V2.0

Si applica un confine separato per i combustibili fossili. Le aziende con qualsiasi coinvolgimento diretto nell'esplorazione, estrazione, estrazione mineraria e/o produzione di petrolio, gas naturale, carbone o altri combustibili fossili non possono validare gli obiettivi in questa fase finché i metodi o le linee guida settoriali non sono state finalizzate. Lo standard indica separatamente eccezioni per le aziende che derivano meno del 50% del fatturato dalla vendita, trasmissione e distribuzione di combustibili fossili, o dalla fornitura di attrezzature o servizi alle aziende di combustibili fossili.

La definizione degli obiettivi avviene in cicli. L'anno base per gli obiettivi è l'anno più recente con dati completi, ma questo non rappresenta un azzeramento del percorso di decarbonizzazione. Le aziende fissano nuovi obiettivi basati sui progressi più recenti, quindi le lacune vengono riportate avanti anziché essere azzerate.

Come cambia la definizione degli obiettivi per Scope

V2.0 offre alle aziende più di una via per la definizione degli obiettivi. Gli obiettivi Scope 1 possono utilizzare la riduzione assoluta delle emissioni, la riduzione dell'intensità delle emissioni o la transizione degli asset, con quest'ultima via progettata per le aziende il cui patrimonio di capitale non segue un percorso lineare semplice. Gli obiettivi Scope 2 possono basarsi sulle riduzioni delle emissioni e/o sugli incrementi di elettricità a basse emissioni di carbonio, con l'attuazione legata a investimenti, contratti di acquisto di energia, contratti per differenza e certificati di energia rinnovabile.

Due dettagli relativi a Scope 2 sono rilevanti per i preparatori. I contratti di fornitura di energia a lungo termine esistenti ricevono un trattamento legacy nelle condizioni definite, e le aziende della Categoria A con grandi carichi elettrici devono riportare il matching orario quando un uso significativo di elettricità raggiunge 10 GWh o più in un pool di attività. Il riconoscimento volontario SBTi si applica alle aziende che soddisfano soglie specificate di matching orario.

Per Scope 3, le aziende della Categoria A devono coprire categorie significative, soggette a esclusioni limitate e giustificate. Lo standard consente tre vie: obiettivi generali di riduzione delle emissioni, obiettivi di allineamento di fornitori o clienti e obiettivi specifici per categoria o attività.

Implementazione, Dichiarazioni e OER

V2.0 introduce una gerarchia di implementazione. Le aziende dovrebbero prioritizzare azioni dirette nelle operazioni e nelle catene del valore, poi azioni in sistemi condivisi come reti o network di fornitura, con azioni a livello di settore disponibili solo dove le opzioni a livello inferiore sono vincolate.

Gli strumenti di mercato possono supportare l'azione, ma sono soggetti a criteri di integrità che includono l'abbinamento delle attività, l'associazione al sistema, la quantificazione conservativa, la verificabilità, l'allineamento temporale e l'assenza di doppio conteggio. Questo è rilevante per le affermazioni: le aziende devono distinguere le azioni che modificano il loro inventario fisico da quelle che supportano la decarbonizzazione del sistema più ampio.

Responsabilità continua sulle emissioni (OER) rimane uno strato separato. Il programma di riconoscimento OER ha livelli Engaged, Advanced e Leadership ed è opzionale fino a 2035,, dopo il quale le aziende di Categoria A saranno obbligate a supportare rimozioni di carbonio idonee. Il modello di riconoscimento continua parallelamente ai requisiti post-2035. Entro l’anno obiettivo della neutralità carbonica e oltre, le aziende con obiettivi net-zero devono neutralizzare le emissioni residue utilizzando rimozioni di carbonio idonee.

Le comunicazioni nell’ambito del Corporate Net-Zero Standard dovranno seguire il SBTi Claims System quando sarà disponibile. Questo regolerà le dichiarazioni sui target validati, i progressi e i programmi di riconoscimento, mentre le dichiarazioni ambientali più ampie rimarranno responsabilità dell’azienda.

Significato pratico per i team di rendicontazione

Per i team di rendicontazione, V2.0 è principalmente un esercizio di coordinamento. I dati e i confini supportano l’architettura degli obiettivi, mentre l'approvazione della governance e la pianificazione della transizione devono procedere in parallelo prima della validazione. Dopo la validazione, i team devono collegare la rendicontazione annuale dei progressi, le evidenze delle azioni intraprese, la preparazione per l’assicurazione e la disciplina delle dichiarazioni.

L’attività pratica consiste nel mantenere allineati obiettivi, evidenze e divulgazioni. I team devono essere chiari su ciò che SBTi ha valutato, cosa l’azienda riporta, cosa è stato assicurato da terze parti e come differiscono riconoscimento OER, le affermazioni di contributo al sistema e le affermazioni net-zero.

Cosa osservare in seguito

Il messaggio principale per i team di rendicontazione è che V2.0 rende più visibili le evidenze di realizzazione.

Gli obiettivi restano importanti, ma ora sono inseriti in un ciclo di approvazione della governance, pianificazione della transizione, rendicontazione, assicurazione e rivalutazione. L'approccio di massimo impegno offre alle aziende un modo per spiegare le barriere reali, ma non costituisce un’esenzione da responsabilità. Le prossime aree da osservare includono la transizione dalla Versione 1, dei documenti di assicurazione e affermazioni SBTi, aggiornamenti degli Standard di Settore e ulteriori indicazioni sugli strumenti di mercato.