EFRAG Publie Son Premier Rapport Basé sur la VSME

EFRAG a appliqué la VSME à son propre reporting de durabilité 2025, créant un exemple pratique pour les organisations envisageant la norme volontaire pour PME. Le rapport est particulièrement utile car il montre les mécanismes pratiques du reporting de première année: balisage numérique, limites des données et lacunes des politiques.

EFRAG a publié son premier Rapport de Durabilité, couvrant 2025 et préparé selon la Norme Volontaire pour les PME (VSME). Pour les équipes de reporting, cette évolution est pratique: l’organisation qui a développé la VSME et soutient la mise en œuvre des European Sustainability Reporting Standards (ESRS) a appliqué le modèle volontaire PME à son propre reporting.

Le rapport peut servir d'exemple de référence pour les organisations préparant leur premier rapport basé sur la VSME.

Le Reporting VSME en Pratique

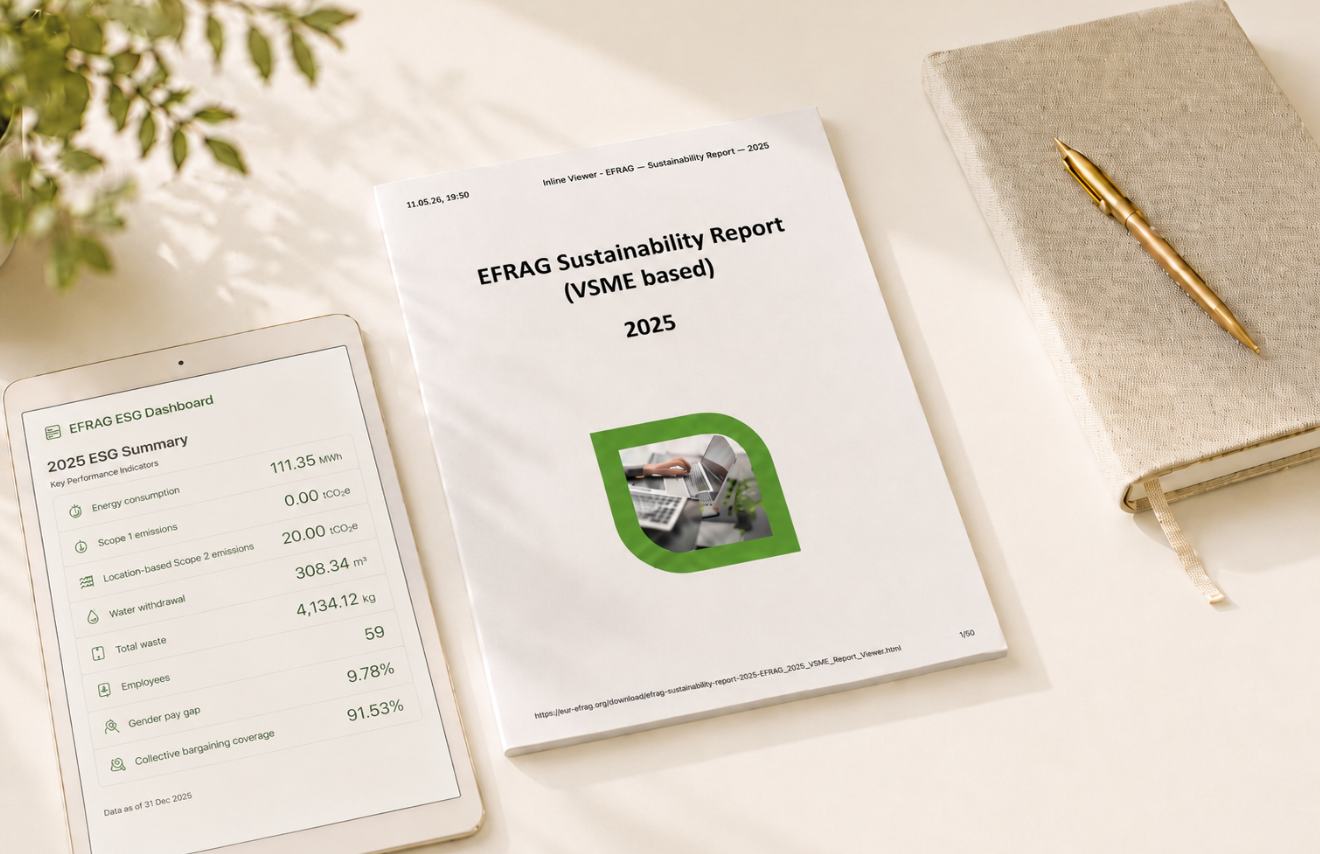

Publié le 27 avril 2026, le rapport couvre l’exercice de reporting 2025. Il présente la performance ESG d’EFRAG, les pratiques actuelles et les initiatives prévues. EFRAG est une AISBL, une association internationale à but non lucratif, avec 59 employés et un site situé à Bruxelles.

EFRAG a préparé le rapport sur une base individuelle sous Option B, signifiant qu’il a utilisé à la fois le Module Basique et le Module Complété de la VSME. Le rapport n’a pas fait l’objet d’une assurance.

Le format numérique est une caractéristique centrale. EFRAG a utilisé son Modèle Digital VSME et Convertisseur, et la version en ligne est un rapport Inline XBRL lisible par un humain avec un visionneur intégré. Ses divulgations sont balisées selon la taxonomie XBRL VSME, et le rapport contient 115 faits XBRL. Cela montre comment les divulgations VSME peuvent être préparées en tant que données numériques structurées.

Ce qu’EFRAG a Divulgué

Les divulgations environnementales d’EFRAG combinent indicateurs, pratiques actuelles et limites des données sous-jacentes. Les principales données rapportées sont:

- consommation d'énergie: 111.35 MWh;

- Émissions de Scope 1 : 0.00 tCO2e;

- Émissions de Scope basées sur le lieu 2 : 20.00 tCO2e;

- Prélèvement d'eau: 308.34 m³;

- Déchets totaux: 4,134.12 kg, dont 141.96 kg de déchets dangereux.

La mise en garde concernant les données est importante. Parce qu'EFRAG opère depuis un site partagé à Bruxelles, les chiffres relatifs au gaz, à l'eau et aux déchets reposent sur une allocation 11.18% des données au niveau du bâtiment plutôt que sur une mesure directe. EFRAG note que le chiffre des déchets peut être excessif, en particulier pour les déchets dangereux et le papier.

Le rapport décrit également les pratiques environnementales déjà en place: espace de bureau économe en énergie, déplacements domicile-travail écologiques, solutions serveur et cloud alimentées par des énergies renouvelables, réduction de l'utilisation du papier, collecte des déchets électroniques et retour des anciens équipements informatiques pour réutilisation, réparation ou élimination responsable. Pour 2026,, EFRAG prévoit d'améliorer la mesure environnementale, de mobiliser les fournisseurs et l'administrateur du bâtiment, d'ajouter une recharge pour véhicules électriques et d'introduire une «journée annuelle de nettoyage des données».

Les divulgations sociales se concentrent sur la propre main-d'œuvre d'EFRAG. Les chiffres rapportés incluent:

- 49 employés permanents et 10 employés temporaires;

- 32 femmes et 27 hommes;

- 54 contrats de travail en Belgique, deux en Allemagne, et un chacun en Espagne, France et Portugal;

- 12.70% taux de rotation;

- aucun accident ou décès lié au travail enregistré;

- 9.78% écart de rémunération non ajusté entre les sexes;

- 91.53% couverture par la négociation collective;

- 20 heures moyennes de formation annuelle par employé masculin et 45 par employée féminine.

La gouvernance est présentée à travers le processus légal et les règles internes d'EFRAG. Le rapport enregistre également des lacunes: absence de code de conduite ou de politique relative aux droits humains pour son propre personnel, et absence de mécanisme de gestion des plaintes. EFRAG ne rapporte aucun incident confirmé en matière de droits humains concernant son propre personnel ni en lien avec les travailleurs dans la chaîne de valeur, les communautés affectées, les consommateurs et les utilisateurs finaux. Il divulgue également un 0.25 ratio de diversité de genre dans l'organe de gouvernance.

Pour 2026, EFRAG prévoit d'introduire un Code de conduite, une formation en IA et cybersécurité, ainsi qu'une politique formelle de durabilité EFRAG couvrant la santé, la sécurité et le bien-être. Il prévoit aussi de désigner une responsabilité pour la santé et la sécurité au travail, de formaliser les programmes de formation et de développer un mécanisme de traitement des plaintes relatives aux questions des employés.

Leçons pour les premiers rapporteurs VSME

Pour les organisations préparant un premier rapport basé sur VSME, l'exemple d'EFRAG met en avant trois priorités: attribuer la propriété, documenter les preuves et maintenir une cohérence entre les divulgations narratives, les chiffres, les notes de bas de page et les balises XBRL.

Les données des bâtiments partagés constituent la leçon la plus claire. Des estimations allouées peuvent être utilisées, mais elles nécessitent un étiquetage clair, une explication et une amélioration ultérieure. Avant la rédaction, les équipes doivent définir une limite de reporting: ce qui est rapporté, quel site ou entité est couvert, et quelles données sont mesurées directement plutôt qu'estimées.

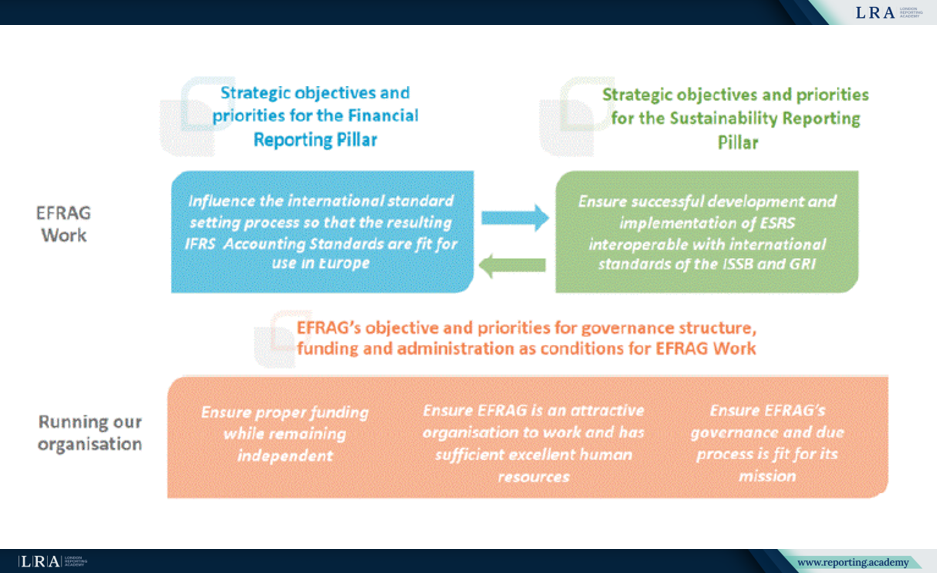

Le rôle à deux piliers d'EFRAG

Le rapport situe le reporting VSME dans le cadre plus large du mandat d'EFRAG en matière de reporting d'entreprise et de sa 2024-2027 Stratégie. EFRAG agit à travers deux piliers: un Pilier Reporting Financier, focalisé sur l'influence des IFRS Normes Comptables d'un point de vue européen et le conseil à la Commission européenne sur l'approbation; et un Pilier Reporting de Durabilité, consacré au développement et au support des ESRS et du VSME.

Source: EFRAG, Rapport de Durabilité 2025

Le diagramme stratégique relie ces deux piliers. Du côté de la durabilité, EFRAG fait référence au développement et à la mise en œuvre de ESRS interoperables avec les normes internationales du ISSB et GRI. Sous les deux piliers, il identifie la gouvernance, le financement, l'indépendance, les ressources humaines et le processus légal comme conditions pour les travaux techniques d'EFRAG. Le rapport note aussi qu'EFRAG est financé par l'Union européenne via le programme Marché Unique.

Ce qui vient ensuite

EFRAG déclare que les défis identifiés lors de la préparation sont communs aux préparateurs PME et informeront le soutien à la mise en œuvre futur. Il précise également que le rapport peut servir de référence pour d'autres AISBL européennes abordant la production de rapports dans leur première année.

Pour les équipes de reporting, la valeur du rapport réside dans son traitement des frontières, hypothèses et lacunes. Il ne présente pas le reporting de première année comme un exercice de données parfaites. Il montre comment les limites peuvent être divulguées puis converties en actions pour le cycle suivant.

Les prochains éléments à suivre sont les mises à jour du Modèle Numérique et du Convertisseur VSME, le futur soutien à la mise en œuvre, et si les actions 2026 d'EFRAG renforcent les domaines identifiés: mesure environnementale, engagement des fournisseurs, politique de durabilité, code de conduite, formation en cybersécurité, responsabilité santé et sécurité, programmes de formation et gestion des plaintes.