EFRAG présente un aperçu de N-ESRS pour les groupes hors UE

Les travaux d’EFRAG sur N-ESRS avancent vers une consultation publique. La consultation devrait porter sur le contenu des normes, l’approche mixte, l’interopérabilité avec IFRS et l’internationalisation des références de l’UE.

EFRAG a repris les travaux sur la Norme européenne de reporting de durabilité pour les groupes hors UE (N-ESRS) et a lancé un appel à manifestation d’intérêt pour un test sur le terrain. Une consultation publique est prévue pour le second semestre de juillet 2026 et devrait durer 100 jours. Pour les groupes hors UE ayant une activité significative dans l’UE, la tâche immédiate est d’évaluer les potentielles limites de reporting, l’approche basée sur l’impact proposée et comment le reporting ISSB existant pourrait être réutilisé avant qu’EFRAG ne soumette son avis technique à la Commission européenne en janvier 2027.

Le passage se fait de l’objectif complet N-ESRS englobant impacts, risques et opportunités vers une norme uniquement axée sur les impacts basée sur un ESRS simplifié.

Champ d’application et base juridique

La base juridique est l’article 40a de la Directive comptable (Directive 2013/34/UE) modifiée par la Directive Omnibus I (Directive (UE) 2026/470). Bien que la Directive Omnibus I ait significativement réduit le nombre d’entreprises concernées par l’obligation de reporting, EFRAG précise que l’objectif fondamental demeure inchangé: assurer des conditions équitables et promouvoir la responsabilité ainsi que la transparence concernant les impacts des entreprises hors UE. Les premiers rapports sont attendus en 2029 pour l'exercice financier 2028.

Les détails techniques discutés ci-dessous proviennent principalement du matériel du Secrétariat d’EFRAG pour la séance publique SRB du 3 juin 2026.

EFRAG estime qu’environ 1,200 groupes hors UE restent dans le champ d’application, contre environ 10,000 avant Omnibus. Avant Omnibus, les seuils étaient de EUR 150 millions au niveau du groupe et de EUR 40 millions pour une filiale ou succursale dans l’UE.

Les critères révisés sont plus ciblés. Ils concernent les entreprises hors UE qui:

- ne sont pas cotées sur des marchés réglementés de l’UE;

- ont un chiffre d’affaires net dans l’UE supérieur à EUR 450 millions pendant deux années consécutives; et

- ont une filiale ou succursale dans l’UE avec un chiffre d’affaires net dans l’UE supérieur à EUR 200 millions lors de l’exercice précédent.

EFRAG note également qu'aucune liste officielle n'existe. Sa répartition préliminaire par pays indique 350–450 entreprises des États-Unis, 150–200 du Royaume-Uni, et 100–150 de Suisse et du Japon.

Cela fait du périmètre un jugement de reporting, et non seulement un filtre juridique. Les groupes auront besoin d'une vue fiable du chiffre d'affaires de l'UE au niveau du groupe, du statut de cotation de la société mère, du statut des filiales ou succursales dans l'UE, et, pour toute approche mixte, de la limite entre l'activité mondiale et les impacts liés à l'UE.

Une lentille de matérialité plus étroite

La conception actuelle d'EFRAG conserve la structure ESRS: 12 normes au total, dont 2 normes transversales et 10 normes thématiques. Les domaines de reporting restent également familiers: gouvernance, stratégie, politiques et actions, et métriques et objectifs. La principale modification est la suppression du contenu de matérialité financière, y compris les risques et opportunités, les effets financiers, la résilience et les dépendances.

La suppression du contenu de matérialité financière ne rend pas les informations financières non pertinentes. EFRAG indique que les informations financières peuvent encore être utilisées lorsqu'elles fournissent un contexte pour comprendre les impacts.

La chaîne de valeur reste également en vue. EFRAG précise que les impacts en amont et en aval de la chaîne de valeur restent inclus dans la définition des impacts. Une société mère non-UE ne peut donc pas traiter N-ESRS comme un simple exercice limité aux opérations dans l'UE.

Le reporting mixte dépend des preuves

EFRAG présente trois options de reporting pour les entreprises dans le périmètre de l'article 40a. Selon l'approche mondiale N-ESRS, les impacts seraient reportés au niveau mondial sur tous les sujets. Selon l'approche mixte N-ESRS, les impacts climatiques resteraient mondiaux, tandis que d'autres sujets pourraient être limités aux impacts liés à l'UE, sous réserve de conditions et sans décision finale encore sur la rédaction exacte. La troisième option est l'application volontaire de la pleine ESRS par la société mère non-UE.

Pour toute approche mixte, les impacts liés à l'UE devront inclure à la fois les impacts basés sur les clients des produits et services supposés être vendus ou fournis sur le marché de l'UE, et les impacts basés sur le lieu des activités de l'entité dans l'UE. Pour les préparateurs, la décision n'est donc pas seulement de savoir si le groupe est dans le périmètre, mais quel périmètre peut être justifié.

EFRAG indique que les filiales d'une société mère non-UE relevant de l'article 19a ou 29a pourraient bénéficier de l'exemption filiale uniquement si la société mère applique la pleine ESRS, et non N-ESRS.

Test de terrain comme signal de préparation

Le test de terrain suivra la publication du projet d'exposition et durera 70 jours, de la mi-juillet à fin septembre. Les entreprises pourront simuler certaines divulgations ou le projet complet, remplir un questionnaire et participer à des entretiens ou ateliers de suivi en octobre, avec une analyse EFRAG attendue en novembre.

Pour les préparateurs, ce test met en avant les contrôles qui seront importants tôt: décisions de périmètre traçables, données d'impact liées aux politiques, actions, métriques et objectifs, et références croisées contrôlées lorsque les rapports de durabilité ou financiers existants sont réutilisés.

L'internationalisation des références à l'UE est également à l'ordre du jour de la consultation. EFRAG envisage des dispositions élargies dans les normes, des références globales telles que l'OIT lorsqu'elles sont disponibles, et une utilisation au cas par cas de la législation locale. Pour les groupes non-UE, cela sera important pour la formulation des politiques, la cartographie juridique et les références croisées.

ISSB La réutilisation sera partielle

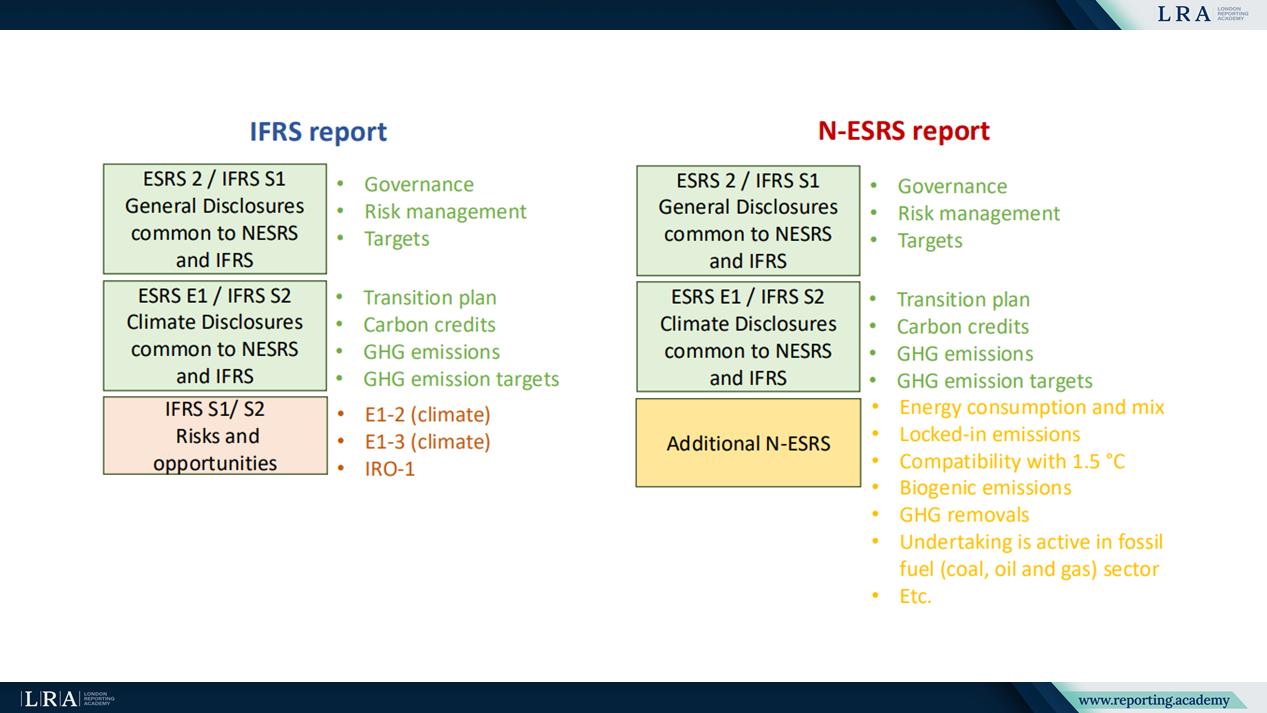

EFRAG traite l'interopérabilité avec IFRS S1 et IFRS S2 comme un axe de travail et cartographie le contenu commun entre ESRS 2 et IFRS S1, ainsi qu'entre ESRS E1 et IFRS S2. Les domaines partagés incluent la gouvernance, la gestion des risques, les plans de transition, les crédits carbone, les émissions de gaz à effet de serre et les objectifs.

Source: Présentation en session publique EFRAG SRB sur N-ESRS

Le cas de réutilisation est limité par la matérialité et les différences de contenu. IFRS S1 et S2 incluent les risques et les opportunités, tandis que N-ESRS est conçu autour des impacts. EFRAG identifie également un contenu climatique N-ESRS supplémentaire, incluant la consommation et le mix énergétique, les émissions verrouillées, la compatibilité 1.5°C, les émissions biogéniques, les absorptions de gaz à effet de serre et la divulgation du secteur des combustibles fossiles.

L'incorporation par renvoi au reporting IFRS est envisagée comme un moyen d’éviter le double reporting. Les préparateurs de rapports alignés sur ISSB devraient donc cartographier séparément le contenu réutilisable des divulgations d’impact spécifiques à N-ESRS.

Ce qu’il faut tester avant la consultation

Le projet d’exposé devrait clarifier les conditions pour l’approche mixte, le traitement des impacts liés à l’UE, l’usage des références hors UE et les mécanismes d’incorporation par renvoi. Jusqu’à ce moment, une préparation utile n’est pas une rédaction de conformité complète. Il s’agit de délimiter le périmètre du groupe, tester si un reporting global ou mixte est viable, vérifier les preuves d’impact et décider où le matériel existant ISSB ou ESRS peut réduire les duplications.

N-ESRS semble plus restreint que le ESRS complet, mais plus restreint ne signifie pas un exercice de données allégé. Le climat reste global sous l’approche mixte actuellement décrite, les impacts sur la chaîne de valeur restent dans la définition de l’impact, et l’incorporation par renvoi ne comblera pas à elle seule l’écart de matérialité des impacts.