GRI лидирует в глобальной отчетности в области устойчивого развития в 2025 году

Новое исследование GRI показывает, как крупные публичные компании по всему миру используют отчетность в области устойчивого развития. Его результаты подтверждают сохраняющуюся роль GRI в отчетности о воздействиях и показывают, что ландшафт отчетности все больше формируется ESRS, ISSB и другими стандартами и рамками отчетности.

Глобальная инициатива по отчетности (Global Reporting Initiative, GRI) опубликовала документ Состояние отчетности в области устойчивого развития: глобальные тренды в стандартах GRI 2025. Согласно анализу GRI, стандарты GRI остаются наиболее широко используемой рамкой отчетности в области устойчивого развития среди крупных публичных компаний. Результаты опубликованы на фоне новых требований к отчетности в Европе, неопределенности в США и дискуссий о нагрузке и сложности отчетности в области устойчивого развития.

Отчет указывает на многоуровневую систему отчетности, в которой существенность воздействий и финансовая существенность ориентированы на разных пользователей и разные информационные потребности.

Как проводилось исследование

Исследование GRI анализирует, как крупные публичные компании отчитываются об устойчивом развитии и какое место занимают стандарты GRI в более широкой системе отчетности.

Анализ основан на публичной отчетности 14 682 публичных компаний с годовой выручкой от 250 млн долларов США и выше. GRI сообщает, что этот порог был выбран потому, что он охватывает компании с существенными воздействиями в области устойчивого развития и позволяет проводить географические и отраслевые сравнения. Выборка сфокусирована на крупных публичных компаниях и не должна восприниматься как отражение всех крупных компаний или всех публичных компаний в мире.

Последний отчет об устойчивом развитии каждой компании был найден и загружен в декабре 2025 года. Для большинства компаний анализируемые отчеты относились к 2024 финансовому году. Затем GRI использовала автоматизированный анализ текста для выявления упоминаний GRI и других стандартов и рамок отчетности.

В исследовании компания считается использующей рамку отчетности, если она ссылается на нее в своих раскрытиях в области устойчивого развития. Для стандартов GRI в отчете также выделяется более формальное использование, когда компания публикует индекс содержания GRI или заявление об использовании. Следовательно, данные показывают заявленные ссылки на рамки отчетности, а не качество, полноту или заверение раскрытий.

Что показывают данные

Согласно анализу GRI, 87% крупных публичных компаний публикуют отчеты или раскрытия в области устойчивого развития. На стандарты GRI ссылаются 40% крупных публичных компаний, а также компании, на которые приходится 62% мировой рыночной капитализации. Компании, формально отчитывающиеся с использованием GRI, составляют 23% компаний и 40% мировой рыночной капитализации.

GRI также отмечает, что уровень использования стандартов растет по мере увеличения размера компании. Это делает GRI особенно актуальной для крупных эмитентов и заинтересованных сторон, которые используют информацию в области устойчивого развития для оценки рисков, распределения капитала или привлечения организаций к ответственности.

Рынок с несколькими рамками отчетности

В глобальной отчетности в области устойчивого развития одна рамка отчетности редко дает полную картину. Крупные компании часто сочетают стандарты GRI с TCFD, SASB, CDP, ISSB, ESRS и TNFD, чтобы закрывать разные информационные потребности.

Анализ GRI показывает, что стандарты GRI лидируют среди рамок отчетности в области устойчивого развития по числу компаний и по рыночной капитализации. Цели устойчивого развития (SDGs) также входят в число наиболее часто упоминаемых инструментов в исследовании: они встречаются в раскрытиях 40% компаний и используются компаниями, на которые приходится 50% рыночной капитализации.

В совокупности эти данные показывают рынок, где несколько рамок отчетности используются параллельно. GRI остается широко используемой рамкой отчетности, а другие стандарты и рамки добавляют более специализированные подходы к раскрытию информации. Для команд по отчетности практический вопрос заключается в согласованности раскрытий.

ESRS меняет картину в Европе

Введение Европейских стандартов отчетности в области устойчивого развития (European Sustainability Reporting Standards, ESRS) в ЕС и ЕЭЗ сократило число компаний, использующих стандарты GRI в этом регионе. В то же время GRI отмечает, что благодаря ESRS теперь 30 стран требуют отчетности о воздействиях в области устойчивого развития с применением подхода двойной существенности.

В ЕС, по данным GRI, 68% компаний и 80% рыночной капитализации раскрывают информацию о воздействиях с использованием GRI, ESRS или обоих подходов.

Это разграничение меняет то, как следует читать европейскую тенденцию. Снижение прямого использования GRI не обязательно означает снижение отчетности о воздействиях. Оно может отражать переход от добровольного или рыночного использования GRI к обязательным раскрытиям о воздействиях на основе ESRS.

GRI также отмечает, что снижение коснулось не только ее собственных стандартов. Упоминания SASB, CDP, TCFD и Целей устойчивого развития (SDGs) также снизились по сравнению с прошлым годом. Это говорит о том, что изменения отражают более широкие рыночные условия в отдельных юрисдикциях.

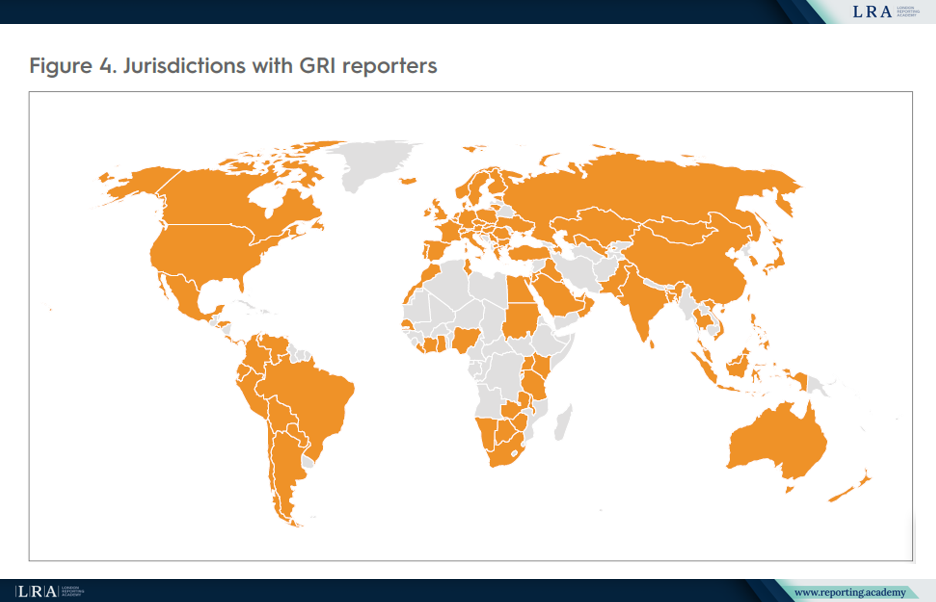

Глобальный охват и региональный рост

Компании, отчитывающиеся с использованием GRI, имеют штаб-квартиры в 107 юрисдикциях, что подтверждает широкий глобальный охват GRI. GRI также отмечает, что отчетность в области устойчивого развития с использованием стандартов GRI уже можно считать «стандартной практикой» в 45 юрисдикциях, исходя из порога 50% компаний, отчитывающихся с использованием GRI. За пределами Европы, Северной Америки и Океании использование GRI растет в Азии, Африке, на Ближнем Востоке и Латинской Америке.

Наивысшие показатели отчетности с использованием GRI по числу компаний отмечены в юрисдикции Тайвань, Китай - 95%, в Аргентине - 82%, Колумбии - 79%, Сингапуре - 76%, Бразилии - 71% и Малайзии - 70%. Эти данные показывают, что отчетность о воздействиях формируется не только европейским регулированием, но и рыночной практикой в Азии и Латинской Америке.

Данные по секторам добавляют еще один уровень анализа. В секторах нефти и газа, а также электроники на компании, отчитывающиеся с использованием GRI, приходится более 80% рыночной капитализации. Для сравнения, в здравоохранении и ресторанном бизнесе этот показатель ниже 30%. Это говорит о том, что GRI имеет особое значение в секторах с высоким уровнем воздействий и пристальным вниманием заинтересованных сторон.

Источник: Юрисдикции, в которых расположены компании, отчитывающиеся с использованием GRI, The State of Sustainability Reporting: Global Trends in the GRI Standards 2025

Что раскрывают компании

GRI подчеркивает, что тематические стандарты GRI (Topic Standards) являются гибкими и зависят от оценки существенности компании. Компании выбирают стандарты на основе своих наиболее значимых экологических, социальных или экономических воздействий.

Три наиболее часто упоминаемых тематических стандарта GRI:

- GRI 305: Выбросы 2016

- GRI 302: Энергия 2016

- GRI 403: Охрана труда и безопасность 2018

Главный вывод заключается в том, что компании используют GRI там, где стандарты соответствуют их наиболее значимым воздействиям. Это поддерживает как внутреннее управление воздействиями, так и понимание со стороны заинтересованных сторон.

Что дает исследование

Исследование полезно тем, что фиксирует сдвиг в ландшафте отчетности. GRI остается ведущим ориентиром для отчетности о воздействиях, в то время как ISSB получает все большее регуляторное признание в разных юрисдикциях, а ESRS в Европе меняется в результате упрощения.

Это указывает на более сегментированную архитектуру отчетности: глобальное движение в сторону раскрытий в области устойчивого развития, ориентированных на инвесторов; сохраняющийся спрос на отчетность о воздействиях; и европейскую систему, которая после пакета Omnibus становится более адресной.

Главный вопрос уже не в том, будет ли доминировать один стандарт. Вопрос в том, как между собой будут сочетаться раскрытия о воздействиях, финансово существенная информация и требования отдельных юрисдикций, не делая систему отчетности сложнее для пользователей.