EFRAG предварительно представляет N-ESRS для групп за пределами ЕС

Работа EFRAG над N-ESRS приближается к этапу общественного обсуждения. Ожидается, что консультация будет сосредоточена на содержании стандартов, смешанном подходе, совместимости с IFRS и адаптации ссылок на ЕС для международного применения.

EFRAG возобновила работу над Европейским стандартом отчетности по устойчивому развитию для групп за пределами ЕС (N-ESRS) и объявила прием заявок на участие в полевом тестировании. Общественное обсуждение ожидается во второй половине июля 2026 года и должно продлиться 100 дней. Для групп за пределами ЕС со значительной деятельностью в ЕС непосредственная задача состоит в том, чтобы оценить возможные границы отчетности, предлагаемый подход, основанный на воздействиях, и то, как существующая отчетность по ISSB может быть использована повторно до представления EFRAG своих технических рекомендаций Европейской комиссии в январе 2027 года.

Происходит сдвиг от полной логики ESRS, охватывающей воздействия, риски и возможности, к стандарту, ориентированному только на воздействия и основанному на упрощенных ESRS.

Сфера применения и правовая основа

Правовой основой является статья 40a Директивы по бухгалтерскому учету (Directive 2013/34/EU) с изменениями, внесенными Директивой Omnibus I (Directive (EU) 2026/470). Хотя Omnibus I значительно сузила круг компаний, которые должны будут отчитываться, EFRAG заявляет, что базовая цель остается неизменной: обеспечение равных условий и содействие подотчетности и прозрачности в отношении воздействий компаний за пределами ЕС. Первые отчеты ожидаются в 2029 году за финансовый год 2028.

Техническая информация, рассмотренная ниже, в основном взята из материалов Секретариата EFRAG для открытого заседания SRB 3 июня 2026 года.

EFRAG оценивает, что в сфере применения остаются около 1200 групп за пределами ЕС, тогда как до Omnibus I их было примерно 10 000. До Omnibus I пороговые значения составляли 150 млн евро на уровне группы и 40 млн евро для дочерней компании или филиала в ЕС.

Пересмотренные критерии более целенаправленны. Они касаются компаний за пределами ЕС, которые:

- не котируются на регулируемых рынках ЕС;

- имеют чистую выручку в ЕС более 450 млн евро в течение двух лет подряд; и

- имеют дочернюю компанию или филиал в ЕС с чистой выручкой в ЕС более 200 млн евро за предыдущий финансовый год.

EFRAG также отмечает, что официального списка не существует. Его предварительное распределение по странам указывает на 350–450 компаний из США, 150–200 из Великобритании и 100–150 из Швейцарии и Японии.

Это означает, что определение сферы применения и периметра становится предметом профессионального суждения при подготовке отчетности, а не просто юридической проверкой. Группам потребуется надежное представление о выручке в ЕС на уровне группы, статусе листинга материнской компании, статусе дочерних компаний или филиалов в ЕС, а также, при любом смешанном подходе, о границе между глобальной деятельностью и воздействиями, связанными с ЕС.

Более узкий подход к существенности

Текущая структура EFRAG сохраняет структуру ESRS: в общей сложности 12 стандартов, включая 2 сквозных стандарта и 10 тематических стандартов. Области отчетности также остаются знакомыми: корпоративное управление, стратегия, политики и действия, а также метрики и цели. Основное изменение заключается в исключении содержания, связанного с финансовой существенностью, включая риски и возможности, финансовые эффекты, устойчивость и зависимости.

Исключение содержания, связанного с финансовой существенностью, не означает, что финансовая информация теряет значение. EFRAG указывает, что финансовая информация может по-прежнему использоваться там, где она помогает понять контекст воздействий.

Цепочка создания стоимости также остается в поле зрения. EFRAG заявляет, что воздействия в восходящей и нисходящей цепочке создания стоимости остаются включенными в определение воздействий. Следовательно, материнская компания за пределами ЕС не может рассматривать N-ESRS как задачу, ограниченную только операциями в ЕС.

Смешанная отчетность зависит от доказательной базы

EFRAG представляет три варианта отчетности для компаний, подпадающих под действие статьи 40a. Согласно глобальному подходу N-ESRS, воздействия отражались бы на глобальном уровне по всем темам. Согласно смешанному подходу N-ESRS, климатические воздействия оставались бы глобальными, тогда как другие темы могли бы быть ограничены воздействиями, связанными с ЕС, при соблюдении условий, при этом точная формулировка пока не определена. Третий вариант предусматривает добровольное применение полных ESRS материнской компанией за пределами ЕС.

При любом смешанном подходе воздействия, связанные с ЕС, должны будут включать как воздействия, связанные с клиентами и возникающие от продуктов и услуг, которые считаются проданными или предоставленными на рынке ЕС, так и воздействия, связанные с местом деятельности и возникающие от деятельности предприятия в ЕС. Поэтому для составителей отчетности вопрос заключается не только в том, попадает ли группа в сферу применения, но и в том, какой периметр можно документально подтвердить.

EFRAG заявляет, что дочерние компании материнской компании за пределами ЕС, подпадающие под действие статьи 19a или 29a, могут воспользоваться освобождением для дочерних компаний только в том случае, если материнская компания применяет полные ESRS, а не N-ESRS.

Полевое тестирование как сигнал к подготовке

Полевое тестирование начнется после публикации проекта для общественного обсуждения и продлится 70 дней, с середины июля до конца сентября. Компании смогут смоделировать отдельные раскрытия или весь проект, заполнить анкету и принять участие в последующих интервью или семинарах в октябре, при этом анализ EFRAG ожидается в ноябре.

Для составителей отчетности тест указывает на элементы контроля, которые будут важны уже на раннем этапе: прослеживаемые решения по периметру, данные о воздействиях, связанные с политиками, действиями, метриками и целями, а также контролируемые перекрестные ссылки при повторном использовании существующей отчетности по устойчивому развитию или финансовой отчетности.

На повестке консультации также находится адаптация ссылок на ЕС для международного применения. EFRAG рассматривает расширенные положения в стандартах, ссылки на глобальные источники, такие как МОТ (ILO), где это возможно, и использование местного законодательства в каждом конкретном случае. Для групп за пределами ЕС это будет иметь значение для формулировок политик, сопоставления с законодательством и перекрестных ссылок.

Повторное использование отчетности ISSB будет частичным

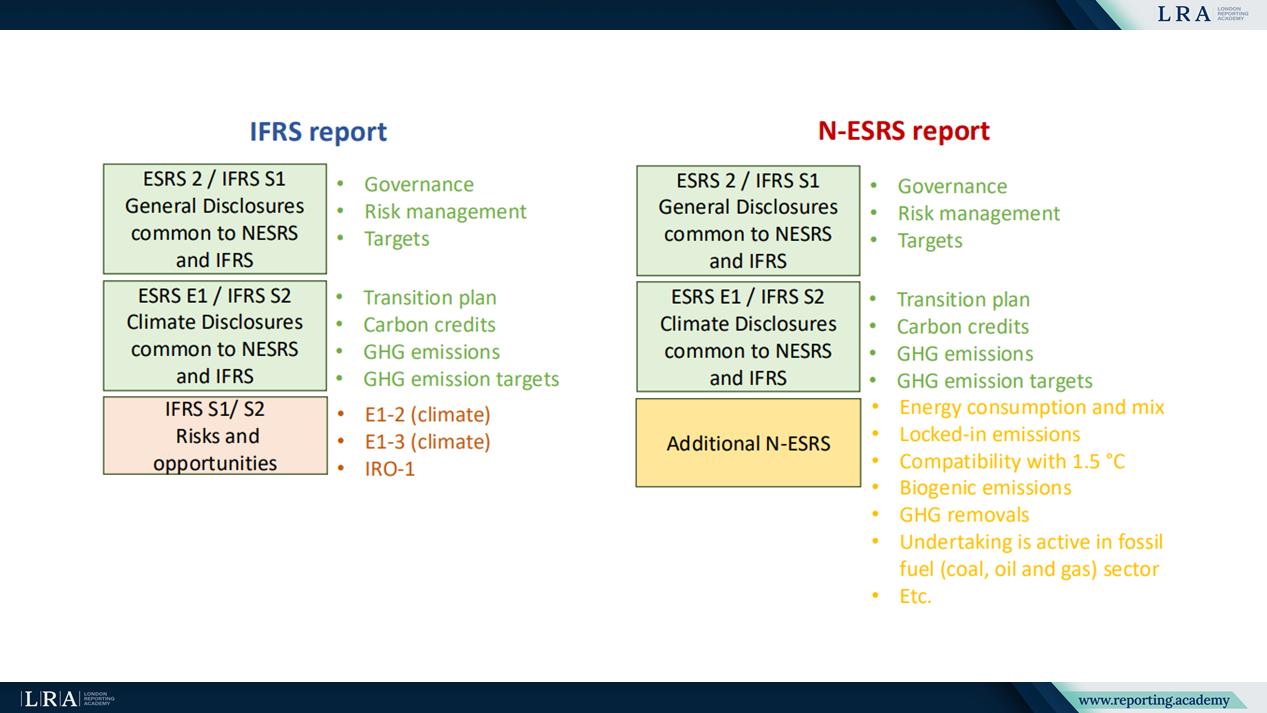

EFRAG рассматривает совместимость с IFRS S1 и IFRS S2 как отдельное направление работы и сопоставляет общее содержание между ESRS 2 и IFRS S1, а также между ESRS E1 и IFRS S2. Общие области включают корпоративное управление, управление рисками, планы перехода, углеродные кредиты, выбросы парниковых газов и целевые показатели.

Источник: EFRAG SRB Public Session Presentation on N-ESRS

Возможность повторного использования ограничена различиями в существенности и содержании. IFRS S1 и IFRS S2 включают риски и возможности, тогда как N-ESRS построен вокруг воздействий. EFRAG также выделяет дополнительное климатическое содержание N-ESRS, включая энергопотребление и энергетический баланс, закрепленные выбросы, совместимость с траекторией 1,5°C, биогенные выбросы, удаление парниковых газов и раскрытия по сектору ископаемого топлива.

Включение отчетности по IFRS посредством ссылки рассматривается как один из способов избежать двойной отчетности. Поэтому составителям отчетности с отчетами, согласованными с ISSB, следует отдельно сопоставлять содержание, которое можно использовать повторно, и раскрытия N-ESRS, относящиеся только к воздействиям.

Что протестировать перед общественным обсуждением

Проект для общественного обсуждения должен прояснить условия смешанного подхода, подход к воздействиям, связанным с ЕС, использование ссылок на нормы за пределами ЕС и порядок включения посредством ссылки. До этого полезная подготовка заключается не в полном составлении текста для соответствия требованиям, а в определении сферы применения для группы, проверке того, можно ли обосновать глобальную или смешанную отчетность, анализе доказательной базы по воздействиям и решении, какие существующие материалы ISSB или ESRS могут снизить дублирование.

N-ESRS выглядит уже, чем полные ESRS, но более узкий охват не означает более простую работу с данными. Согласно текущему описанию смешанного подхода климатические воздействия остаются глобальными, воздействия в цепочке создания стоимости остаются в определении воздействий, а включение посредством ссылки само по себе не устранит разрыв, связанный с существенностью воздействий.