EFRAG публикует свой первый отчет на основе VSME

EFRAG применил VSME к собственной отчетности по устойчивому развитию 2025, создав практический пример для организаций, рассматривающих добровольный стандарт для МСП. Отчет особенно полезен при демонстрации практического механизма отчетности первого года: цифровое тегирование, ограничения данных и пробелы в политике.

EFRAG опубликовал свой первый Отчет об устойчивом развитии, охватывающий 2025 и подготовленный в соответствии с Добровольным стандартом для МСП (VSME). Для команд по отчетности это практическое развитие: организация, разработавшая VSME и поддерживающая внедрение European Sustainability Reporting Standards (ESRS), применила модель добровольного стандарта для МСП к собственной отчетности.

Отчет может служить примером для организаций, готовящих свой первый отчет на основе VSME.

Отчетность по VSME на практике

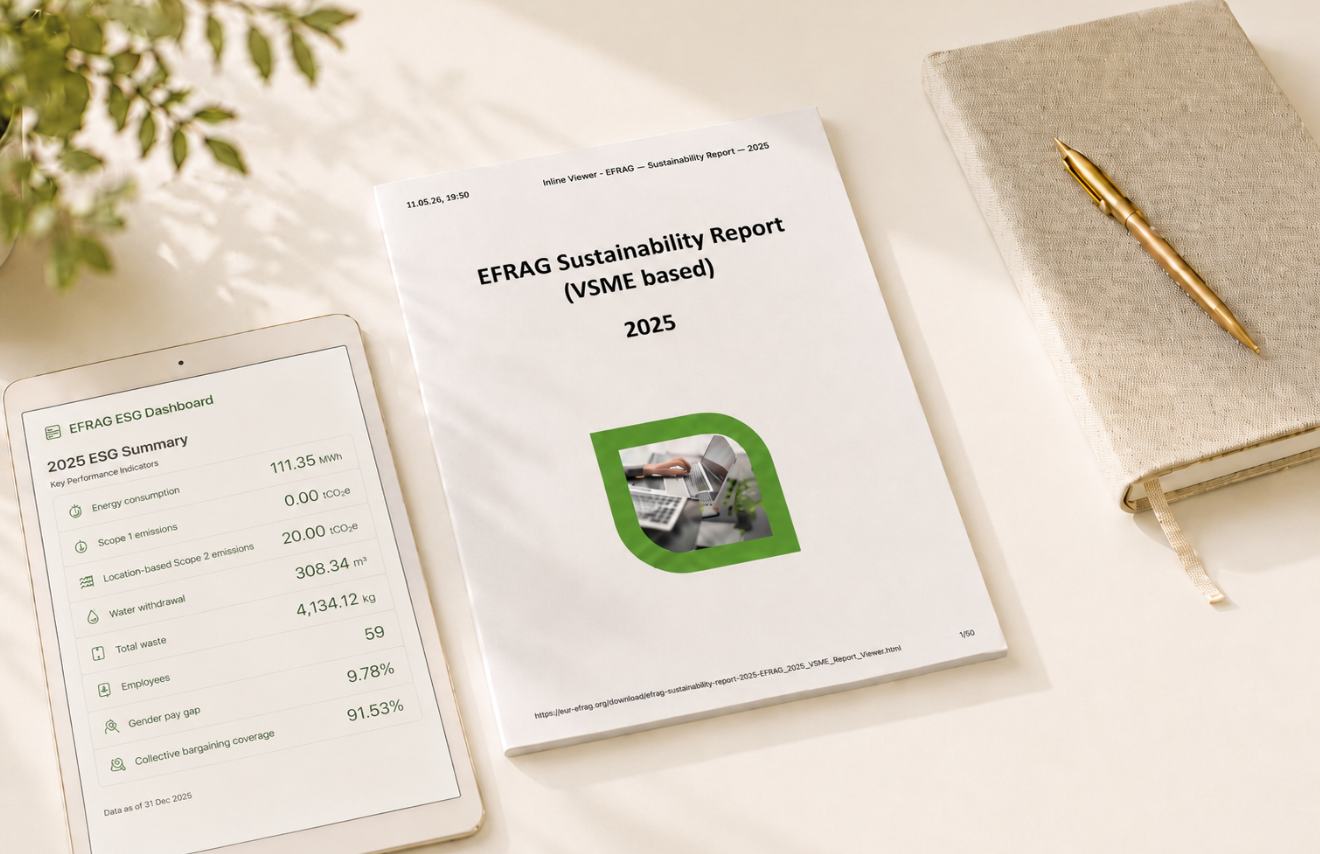

Опубликованный 27 апреля 2026, отчет охватывает отчетный год 2025. В нем изложены показатели ESG, текущие практики и планируемые инициативы EFRAG. EFRAG является AISBL, международной некоммерческой организацией с 59 сотрудниками и одним офисом в Брюсселе.

EFRAG подготовил отчет на индивидуальной основе согласно Варианту B, что означает использование как Базового, так и Всеобъемлющего модулей VSME. Отчет не проходил подтверждение.

Цифровой формат является центральным элементом. EFRAG использовал Цифровой шаблон VSME и Конвертер, а онлайн-версия представляет собой человекочитаемый отчет в формате Inline XBRL с встроенным просмотрщиком. Раскрываемая информация тегирована в соответствии с таксономией VSME XBRL, а отчет содержит 115 фактов XBRL. Это демонстрирует, как раскрытия VSME могут быть подготовлены в виде структурированных цифровых данных.

Что раскрыл EFRAG

Экологические раскрытия EFRAG сочетают метрики, текущие практики и ограничения исходных данных. Основные приведенные показатели:

- потребление энергии: 111.35 МВт·ч;

- Выбросы в рамках зоны 1 emissions: 0.00 tCO2e;

- Выбросы в рамках зоны на основе местоположения 2 emissions: 20.00 tCO2e;

- Отбор воды: 308.34 м³;

- Общий объем отходов: 4,134.12 кг, включая 141.96 кг опасных отходов.

Предупреждение о данных важно. Поскольку EFRAG функционирует на совместной площадке в Брюсселе, показатели по газу, воде и отходам основаны на 11.18% распределении данных на уровне здания, а не на прямом измерении. EFRAG отмечает, что показатель по отходам может быть завышен, особенно по опасным отходам и бумаге.

В отчете также описываются уже реализованные экологические практики: энергоэффективные офисные помещения, экологически предпочтительные способы добирания на работу, серверные и облачные решения на основе возобновляемой энергии, снижение использования бумаги, сбор электронных отходов и возврат старого IT-оборудования для повторного использования, ремонта или ответственной утилизации. Для 2026, EFRAG планирует улучшить экологический учет, привлечь поставщиков и администратора здания, добавить зарядки для электромобилей и ввести ежегодный «день очистки данных».

Социальные раскрытия фокусируются на собственном персонале EFRAG. В отчете приведены следующие данные:

- 49 постоянных и 10 временных сотрудников;

- 32 женщин и 27 мужчин;

- 54 трудовых договоров в Бельгии, два — в Германии, и по одному в Испании, Франции и Португалии;

- 12.70% текучести кадров;

- отсутствие регистрируемых производственных несчастных случаев или смертельных исходов;

- 9.78% необработанный гендерный разрыв в оплате труда;

- 91.53% охвата коллективными договорами;

- 20 – среднее годовое количество часов обучения на одного мужчину и 45 – на одну женщину.

Управление представлено через процесс принятия решений EFRAG и внутренние правила. В отчёте также фиксируются пробелы: отсутствуют кодекс поведения и политика в области прав человека для собственного коллектива, а также механизм рассмотрения жалоб. EFRAG не сообщает о подтверждённых инцидентах нарушения прав человека как в собственном коллективе, так и в отношении работников в цепочке создания стоимости, затронутых сообществ, потребителей и конечных пользователей. Также раскрывается 0.25 – соотношение гендерного разнообразия в совете по управлению.

Для 2026 EFRAG планирует ввести Кодекс поведения, обучение по искусственному интеллекту и кибербезопасности, а также формальную Политику устойчивого развития EFRAG, охватывающую здоровье, безопасность и благополучие. Также планируется назначить ответственное лицо за охрану труда и безопасность, формализовать программы обучения и разработать механизм рассмотрения жалоб, связанных с вопросами сотрудников.

Уроки для первых отчётных субъектов VSME

Для организаций, готовящих первый отчёт на основе VSME, пример EFRAG выделяет три приоритета: назначить ответственное лицо, документировать доказательства и поддерживать согласованность повествовательных раскрытий с цифрами, сносками и тегами XBRL.

Данные по общему зданию – самый наглядный урок. Можно использовать распределённые оценки, но они должны иметь чёткую маркировку, объяснение и последующее улучшение. До составления отчёта команды должны определить границы отчётности: что именно раскрывается, какой объект или субъект охватывается и какие данные измеряются непосредственно, а какие – оцениваются.

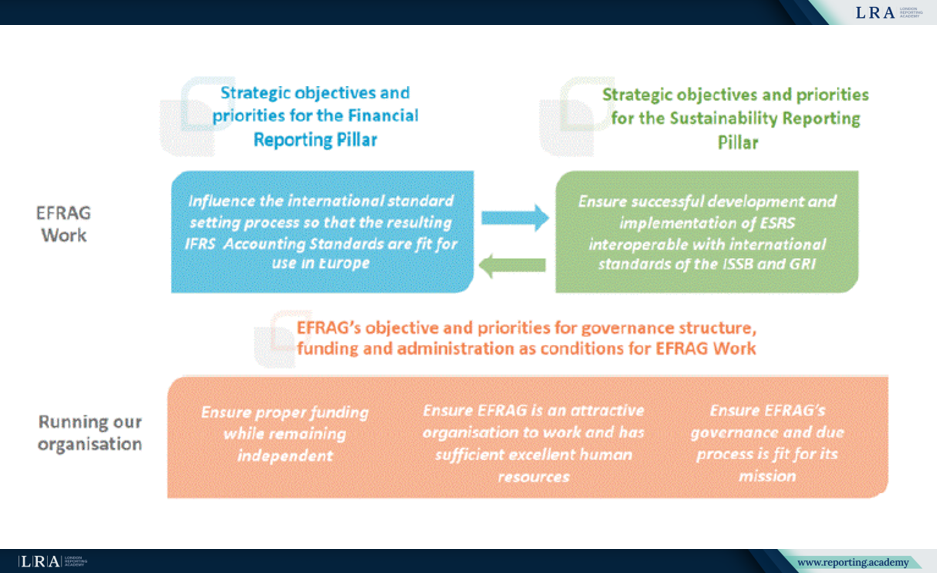

Двухопорная роль EFRAG

Отчёт помещает отчётность по VSME в более широкий мандат EFRAG по корпоративной отчётности и в рамки его 2024-2027 Strategy. EFRAG работает через два направления: Финансовый столп отчётности, сосредоточенный на влиянии на IFRS бухгалтерские стандарты с европейской точки зрения и консультировании Европейской комиссии по утверждению; и Столп отчётности по устойчивому развитию, сосредоточенный на разработке и поддержке ESRS и VSME.

Источник: EFRAG, Отчёт по устойчивому развитию 2025

Диаграмма стратегии связывает эти два столпа. С точки зрения устойчивого развития, EFRAG ссылается на разработку и внедрение ESRS, совместимых с международными стандартами ISSB и GRI. Ниже обоих столпов выделяются управление, финансирование, независимость, человеческие ресурсы и процесс принятия решений как условия для технической работы EFRAG. В отчёте также указывается, что финансирование EFRAG осуществляется Европейским союзом через Программу единого рынка.

Что будет дальше

EFRAG отмечает, что выявленные в ходе подготовки вызовы характерны для субъектов МСП и будут учитывать при дальнейшем оказании поддержки по реализации. Также указано, что отчёт может служить ориентиром для других европейских организаций AISBL, приступающих к отчётности в первый год.

Для команд, занимающихся отчётностью, ценность отчёта заключается в его подходе к границам, предположениям и пробелам. Он не преподносит отчётность первого года как упражнение с идеальными данными. Он демонстрирует, как ограничения могут быть раскрыты, а затем преобразованы в действия для следующего цикла.

Следующими важными шагами являются обновления цифрового шаблона и конвертера VSME, будущая поддержка по реализации, а также то, укрепляют ли 2026 действия EFRAG обозначенные области: экологические измерения, взаимодействие с поставщиками, политика устойчивого развития, кодекс поведения, обучение по кибербезопасности, ответственность за охрану труда, программы обучения и механизм рассмотрения жалоб.