ECB связывает климатические и природные риски с кредитом и капиталом

Обновление ECB 2026 посвящено тому, как банки преобразуют информацию о климатических и природных рисках в надзорные решения. В отчетах связываются оценка клиентов, управление портфелем, оценка залогов и стресс-тестирование с доказательствами, используемыми в раскрытии информации о устойчивом развитии и рисках.

В 8 мая 2026 Европейский центральный банк (ECB) опубликовал обновленные версии двух отчетов о лучших практиках управления климатическими и природными (C&N) рисками и стресс-тестирования. Обновление следует за пятилетней программой надзора и предшествует применению Руководящих принципов Европейского банковского органа (EBA) по анализу экологических сценариев.

Два отчета, одно направление

Лучшие практики управления климатическими и природными рисками охватывают стратегию, корпоративное управление, аппетит к риску, комплексную оценку клиентов, управление рисками и адекватность капитала. ECB отчет по лучшим практикам стресс-тестирования климатических и природных рисков сосредоточен на сценариях, данных и передаче факторов C&N в вероятность дефолта (PD) и убытки при дефолте (LGD).

После тематического обзора 2022, ECB установил поэтапные сроки: оценка существенности – к марту 2023, интеграция в корпоративное управление, стратегию и управление рисками – к концу 2023, а включение климатических и природных рисков в процессы стресс-тестирования и внутренней оценки адекватности капитала (ICAAP) – к концу 2024.. К этому времени все значимые учреждения внедрили климатический риск в системы стресс-тестирования, по сравнению с 41% в 2022. Лидирующие практики для по крайней мере некоторых видов экспозиций выросли с 3% учреждений в 2022 до 56% к концу 2024.

Примеры иллюстративны, не исчерпывающие и не обязывающие. Руководящие принципы EBA по управлению ESG-рисками применяются к учреждениям, кроме малых и неконсолидированных, с 11 января 2026. Руководящие принципы EBA по анализу экологических сценариев применяются с 1 января 2027.

От оценки существенности к управлению портфелем

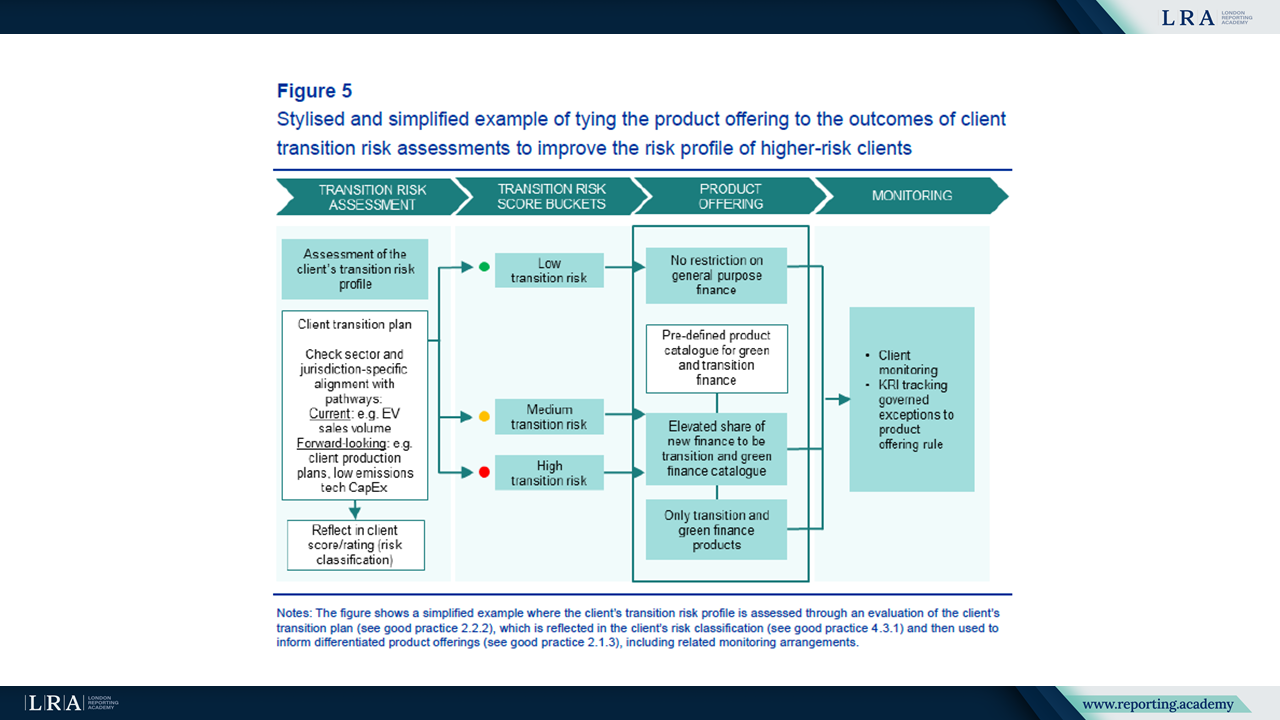

Переходное планирование в области надзорной деятельности является центральным стратегическим элементом. ECB описывает, как банки связывают драйверы риска перехода, стратегические цели, аппетит к риску, инструменты управления рисками и продукты переходного финансирования. Передовые практики используют данные клиентов и симуляции для проверки соответствия траекторий портфеля установленным целям.

Если траектории отклоняются от курса, банки могут корректировать взаимодействие с клиентом, ключевые показатели риска, лимиты или целевые показатели прибыльности. ECB иллюстрирует это на примере хорошей практики, где оценка риска перехода клиента определяет группу риска клиента, предложение продуктов и мероприятия по мониторингу.

Источник: Оценка риска перехода клиента и предложение продуктов, Лучшие практики управления климатическими и природными рисками.

Оценка существенности рассматривается как динамический процесс. Лучшие практики сочетают оценку рисков на уровне базовых событий и анализ сверху вниз по секторам, географиям, типам залогов, продуктам и отдельным контрагентам. Драйверы и экспозиции могут находиться ниже порогов по отдельности, но становиться существенными в совокупности.

Примеры управления относятся к органу управления, ролям второй и третьей линии с рисками C&N, включёнными в аппетит к риску, ключевые показатели риска, внутреннюю отчётность и аудиторские проверки. Информация по C&N требует владения за пределами устойчивого развития, когда она влияет на кредитование, лимиты, ценообразование или ICAAP.

Стресс-тестирование включает PD, LGD и обеспечение

Отчёт по стресс-тестированию переходит от анализа чувствительности к климату на высоком уровне к детальному кредитному моделированию. В 2022, хорошие практики в основном сосредоточены на риске перехода и PD. Последующая работа показывает, что всё больше банков моделируют LGD, острые физические риски и ранние сценарные подходы к рискам, связанным с природой.

Для риска перехода ECB указывает на анализ на уровне контрагента. Переменные сектора, такие как цена на углерод, валовая добавленная стоимость и интенсивность выбросов, остаются полезными, но фирмы в одном секторе могут отличаться профилем выбросов, инвестиционными потребностями, качеством плана перехода и способностью к переносу затрат.

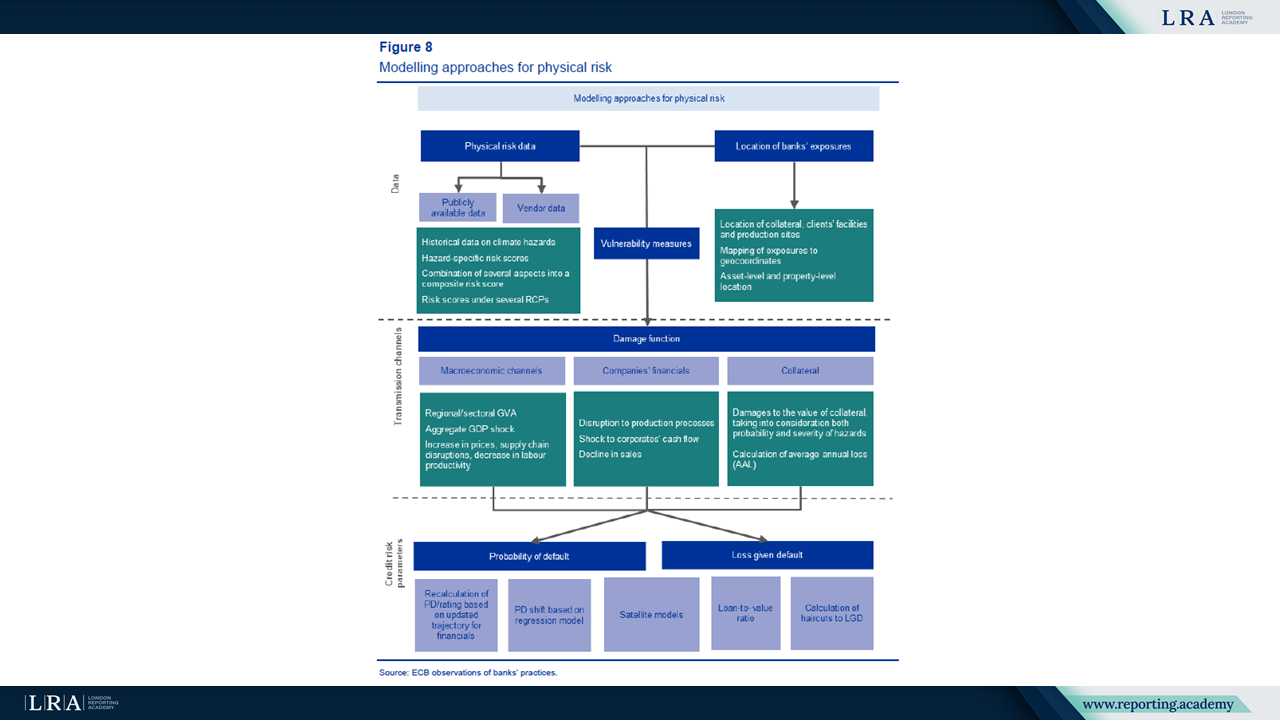

Для физического риска обновление 2026 даёт больше деталей по опасности, воздействию и уязвимости. Хорошие практики включают геолокацию на уровне активов, данные об уязвимости, функции повреждений, страховую информацию и меры защиты.

Пример моделирования физического риска в ECB показывает, как данные об опасности, местонахождении воздействия и показатели уязвимости интегрируются в функции повреждений, а затем в оценки PD и LGD.

Источник: Подходы к моделированию физического риска, ECB отчёт о хороших практиках стресс-тестирования климатических и природных рисков.

Оценка обеспечения становится более значимой темой. Банки моделируют LGD через дисконтирование стоимостей обеспечения, оценки повреждений на уровне активов и изменения коэффициентов кредит-стоимость. Новая наблюдаемая практика — LGD, скорректированная с учётом EPC для недвижимости: риск перехода оценивается на уровне объекта путём анализа изменения класса EPC, необходимого для соответствия Директиве по энергетической эффективности зданий, что затем отражается в LGD.

Долгосрочное моделирование — ещё одно направление 2026. Продвинутые подходы используют динамический баланс, отраслевые или контрагентские сценарии и планы перехода клиентов для тестирования влияния стратегических выборов на кредитный риск в долгосрочной перспективе.

Данные остаются контрольной точкой

Отчёт по стресс-тестированию в основном повторяет раздел данных 2022, но по-прежнему выявляет пробелы в данных по парниковым газам (GHG), сертификатам энергетической эффективности (EPC), геолокации и физическим рискам. Слабые данные могут привести к неправильной оценке кредитования, неэффективному распределению ресурсов и переоценке обеспечения.

Хорошие практики включают централизованные реестры контрагентов, сопоставление NACE, проверки по FINREP и COREP, а также использование прокси-данных по выбросам, основанных сначала на физической активности, затем на экономической активности. Практики EPC включают сбор при выдаче ипотек, использование публичных реестров, сбор информации о EPC оценщиками, а также статистические или методы машинного обучения при отсутствии данных.

Риски, связанные с природой, входят в рамки

Риски, связанные с природой, получают больше внимания в отчёте по управлению 2026, чем в предыдущем сборнике. ECB отмечает, что большинство недавно добавленных хороших практик в этом отчёте касаются природных рисков, что отражает раннюю стадию методов и необходимость практических ориентиров.

Обновление охватывает значимость, аппетит к риску, политики по секторам и клиентам, дью-дилидженс, оценку клиентов, проектное финансирование и достаточность капитала. Отчет по стресс-тестированию добавляет ранние сценарии, включая нехватку воды, повышение цен на биомассу, экологические налоги, ограничения, связанные с азотом, и шоки секториального выпуска, связанные с потерей биоразнообразия. ECB отмечает, что эталонные сценарии и согласованные методы количественной оценки остаются ограниченными.

Практическое значение для команд отчетности

Для команд по устойчивому развитию и нефинансовой отчетности отчеты указывают на более доказательный подход к раскрытию информации по климату и природе (C&N). Политические заявления будут труднее подкрепить там, где одни и те же риски влияют на кредитование, стоимости залога, ценообразование или достаточность капитала.

Первая область — данные. Команды отчетности должны ожидать более пристального контроля данных выбросов, EPC, геолокации, страхового покрытия и информации о переходе клиентов, включая способы использования и проверки прокси.

Вторая область — согласованность. Если риски C&N имеют значимость в аппетите к риску, оценке кредита, ICAAP или стресс-тестировании, нарратив по устойчивому развитию не должен описывать их иначе, чем раскрытия рисков и капитала. Там, где одни и те же допущения питают как отчетность по устойчивому развитию, так и процессы надзорного управления рисками, командам потребуется четкая аудиторская трассировка используемых цифр и суждений, включая их связь с заявлениями ICAAP и достаточности капитала.

Что стоит ожидать дальше

Следующая официальная веха — 1 января 2027, когда вступают в силу Руководства EBA по анализу экологических сценариев. ECB также разрабатывает совместно с EBA и национальными органами структуру для включения переходных и физических рисков в стресс-тестирование на уровне ЕС.

Для команд отчетности практическая задача — определить, могут ли данные по устойчивому развитию, допущения и суждения быть согласованы с аппетитом к риску, оценкой кредита, оценкой залога, ICAAP и процессами стресс-тестирования.