GHG Protocol выпустил пакет материалов по земельному сектору и удалениям CO₂

GHG Protocol завершил этап разработки стандарта и перешел к его практическому применению. Новый пакет объединяет обновленный Стандарт, подробное Руководство и инструменты отчетности, которые помогут компаниям учитывать выбросы в земельном секторе, удаления CO₂ и связанные с ними показатели с 2027 года.

30 июня 2026 года GHG Protocol опубликовал Руководство по земельному сектору и удалениям CO₂ вместе с обновленной версией 1.1 Стандарта по земельному сектору и удалениям CO₂ (LSR Standard), Контрольным списком требований к отчетности и Образцом шаблона отчетности по инвентаризации выбросов ПГ. Пакет поддерживает внедрение до вступления Стандарта и Руководства в силу 1 января 2027 года.

Руководство и инструменты отчетности дополняют Стандарт подробными материалами по применению и практическими ресурсами для раскрытия информации.

От стандарта к внедрению

LSR Standard дополняет Корпоративный стандарт GHG Protocol и Стандарт Scope 3 и заменяет предыдущее Руководство по сельскому хозяйству. Он содержит 32 требования к ежегодным инвентаризациям на уровне организации, охватывающим выбросы в земельном секторе, удаления CO₂ и связанные с ними показатели. Не все требования применимы к каждой компании; их релевантность зависит от бизнес-целей компании и границ инвентаризации.

Версия 1.1 заменяет редакцию января 2026 года без изменения модели учета. В ней уточняется ряд технических и отчетных вопросов, связанных с управлением земельными ресурсами, продуктами биогенного происхождения, Scope 3 и совокупными выбросами. Кроме того, в рекомендацию по постоянному мониторингу хранения углерода в продукции добавлены примеры методов цифрового отслеживания.

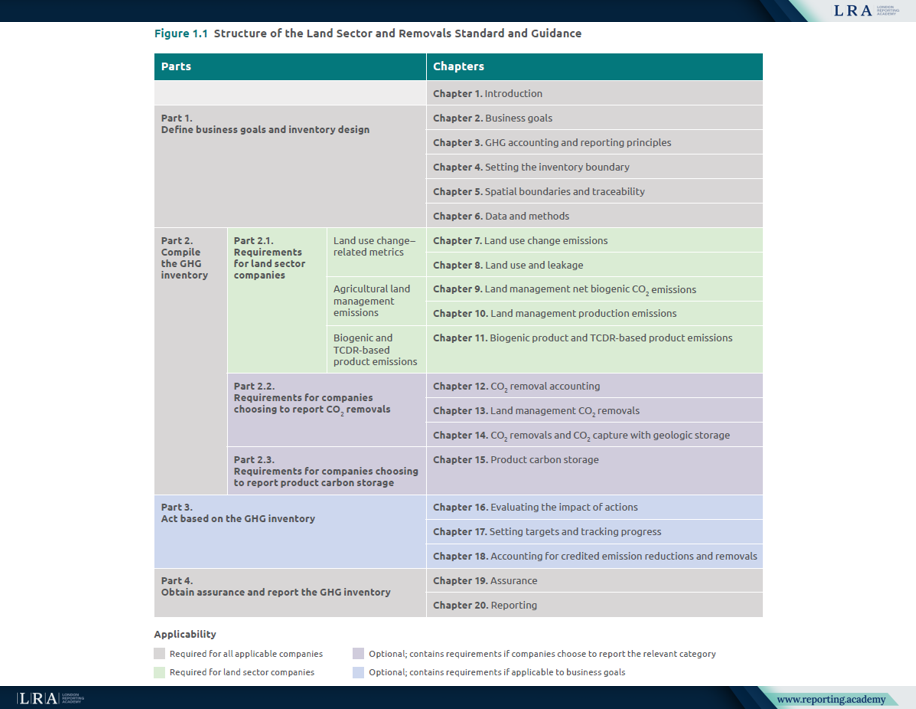

Руководство следует структуре 20 глав Стандарта и объясняет, как применять их с помощью расчетов, примеров и десяти корпоративных кейсов. Контрольный список помогает компаниям проверить, включена ли вся требуемая информация, а Образец шаблона показывает, как представлять описательные и количественные раскрытия. Компании могут использовать другой формат при условии, что вся требуемая отчетная информация будет включена.

Источник: структура Стандарта и Руководства по земельному сектору и удалениям CO₂, Стандарт по земельному сектору и удалениям CO₂

Охват и сроки

Компании, отчитывающиеся в соответствии с GHG Protocol, должны применять LSR Standard и Руководство, если в их собственной деятельности или цепочке создания стоимости есть существенная деятельность в земельном секторе. То же требование применяется, когда компания раскрывает удаления CO₂ или улавливание CO₂ с геологическим хранением, в том числе если она уже раскрывала такую информацию ранее.

К потенциальным пользователям относятся сельскохозяйственные производители, компании пищевой промышленности и производства напитков, ритейлеры, предприятия биоэнергетики и производства биоматериалов, а также операторы, занимающиеся технологическими удалениями или геологическим хранением. Компания, которая ведет деятельность в земельном секторе, но не применяет LSR Standard и Руководство, должна раскрыть и обосновать, почему такая деятельность не является существенной. GHG Protocol не устанавливает конкретный порог существенности, поэтому компаниям необходимо объяснить основу такой оценки.

Версия 1 Стандарта и Руководства охватывает сельское хозяйство и технологии удаления CO₂, но не содержит комплексных требований к лесному хозяйству. GHG Protocol открыл сбор информации по учету лесного углерода до 1 февраля 2027 года, чтобы учесть полученные сведения в дальнейшей работе.

Более структурированная инвентаризация выбросов ПГ

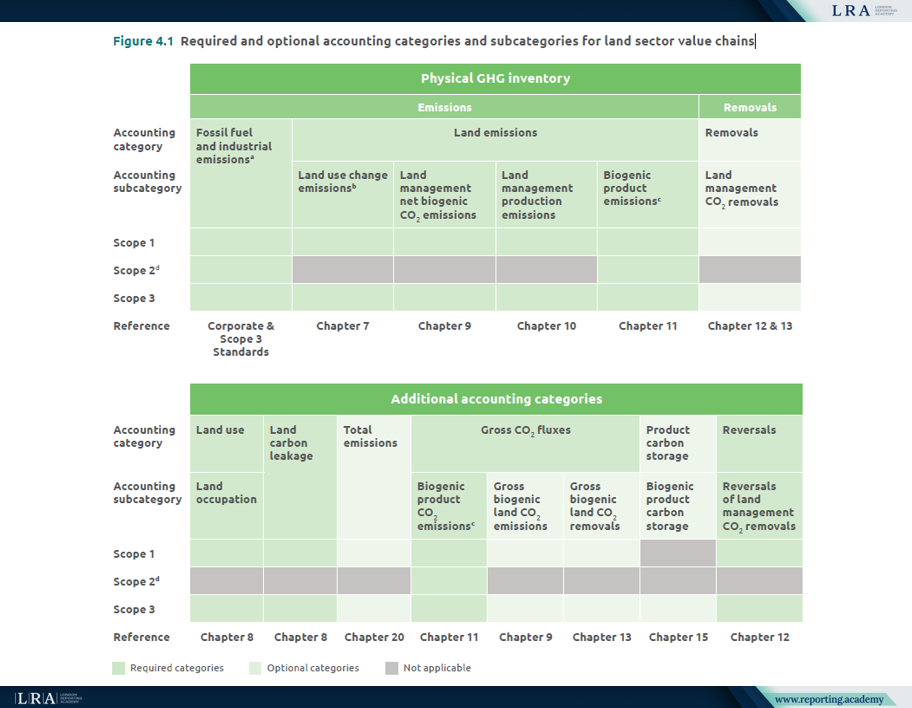

LSR Standard требует от компаний раскрывать выбросы в земельном секторе отдельно от выбросов от ископаемого топлива и промышленных выбросов. В составе выбросов в земельном секторе он выделяет выбросы от изменения землепользования, чистые биогенные выбросы CO₂ от управления земельными ресурсами, производственные выбросы от управления земельными ресурсами и выбросы от биогенной продукции.

Источник: обязательные и необязательные категории и подкатегории учета для цепочек создания стоимости в земельном секторе, Стандарт по земельному сектору и удалениям CO₂

Выбросы Scope 1 и Scope 2 должны быть разбиты по соответствующим учетным подкатегориям и, где применимо, по отдельным парниковым газам. Выбросы Scope 3 должны раскрываться отдельно по каждой применимой категории Scope 3 с дальнейшей разбивкой по соответствующим подкатегориям, связанным с землепользованием. Версия 1.1 уточняет, что компании не обязаны представлять единый общий показатель, объединяющий все категории Scope 3.

Дополнительные категории учета должны представляться отдельно, если это применимо. К ним относятся землепользование с подкатегорией занятия земель, утечка углерода, связанная с землепользованием, определенные валовые потоки CO₂ и обратные изменения. Хранение углерода в продукции является необязательной категорией и, если раскрывается, должно оставаться отдельным от физической инвентаризации выбросов ПГ.

Раскрытие удалений CO₂ является необязательным. Если компания решает раскрывать их, применимые требования зависят от типа удаления. Они включают учет изменения запасов для удалений, связанных с управлением земельными ресурсами, раскрытие выбросов ПГ на протяжении жизненного цикла, физическую прослеживаемость удалений по Scope 3, а также постоянный мониторинг хранения и обратных изменений, если это применимо. Хранение углерода в продукции является отдельной необязательной категорией и не раскрывается как удаление.

Требуемые дезагрегированные показатели выбросов и удалений должны оставаться видимыми как отдельные значения. Допустимое агрегированное или чистое значение может быть добавлено, но оно не может заменять исходную дезагрегацию.

Что меняется для команд, отвечающих за отчетность

Компании должны документировать подход к консолидации, отчетный период, границы, исключения, а также связь между зонами происхождения сырья Scope 3 и соответствующей продукцией. Информационные системы также должны поддерживать расчет, прослеживаемость и доказательную базу по регионам происхождения сырья, единицам управления земельными ресурсами или участкам заготовки.

Компании должны разъяснять методы, допущения, источники данных, качество данных и неопределенность, лежащие в основе инвентаризации. Для каждой категории Scope 3 компании должны раскрывать процент выбросов, рассчитанных с использованием данных поставщиков или других партнеров по цепочке создания стоимости.

Требуемая информация об инвентаризации должна раскрываться публично. Стандарт и Руководство не устанавливают обязательного использования конкретных инструментов расчета или наборов данных. Компании выбирают ресурсы с учетом своего сектора, географического местоположения, доступности данных, а также применимых требований и рекомендаций.

Заверение и границы учета

Стандарт требует от компаний раскрывать, проводилось ли заверение третьей стороной, какой уровень заверения был получен, какими релевантными компетенциями обладал поставщик услуг и какое заключение было выдано. Если заверение не проводилось, компания должна объяснить и обосновать причины этого. Стандарт рекомендует получать как минимум ограниченное заверение.

LSR Standard не устанавливает требований или рекомендаций в отношении учета проектов, сертификации кредитов ПГ или верификации кредитов ПГ, хотя включает положения, направленные на предотвращение двойного учета зачтенных сокращений выбросов и удалений.

Подготовка к 2027 году

Компаниям следует определить, применяется ли Стандарт, сопоставить имеющиеся данные инвентаризации с требуемыми категориями и оценить, способны ли действующие системы обеспечить необходимую дезагрегацию, прослеживаемость и документирование.

Пакет не исключает необходимости профессиональных суждений при учете в земельном секторе. Он делает такие суждения более прозрачными и доступными для проверки, уделяя первоочередное внимание оценкам значимости, решениям относительно границ, методам учета запасов углерода, удалениям, обратным изменениям и подтверждающей доказательной базе.