EBA предлагает пропорциональную ESG-отчетность для банков

Надзорная ESG-отчетность постепенно приближается к центру системы пруденциальной отчетности ЕС для банков. Последний пакет EBA связывает новый модуль ESG-отчетности с более широкой инициативой по упрощению отчетности, сокращению объема запрашиваемых данных и изменению подхода надзорных органов к сбору информации о рисках.

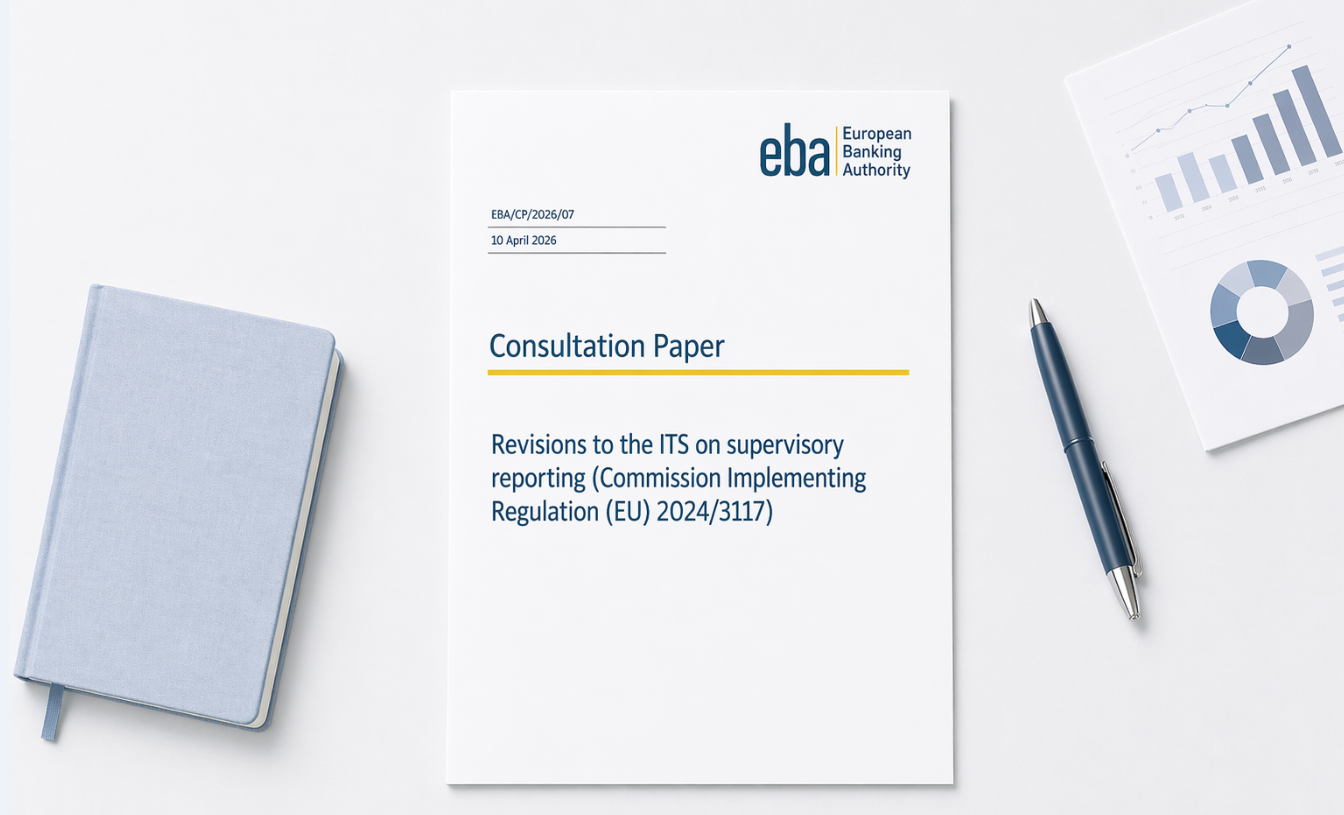

European Banking Authority (EBA) запустило консультацию по масштабному пересмотру надзорной отчетности ЕС, включая предлагаемый модуль ESG-отчетности в рамках пересмотренных Implementing Technical Standards (ITS) по надзорной отчетности, а также более широкий пакет упрощений. Этот пакет помещает пруденциальную ESG-отчетность в рамках Capital Requirements Regulation (CRR) в более широкий пересмотр надзорной отчетности, построенный вокруг пропорциональности, периодичности и повторного использования данных.

EBA заявляет, что пакет позволит сократить число точек данных в гармонизированной системе отчетности ЕС примерно на 50%, несмотря на новые требования, связанные с IFRS 18, ESG и Fundamental Review of the Trading Book (FRTB).

Что предлагается

Правовой основой является Regulation (EU) No 575/2013, то есть CRR, который уполномочивает EBA разрабатывать имплементационные технические стандарты для единой надзорной отчетности. Действующая система изложена в Commission Implementing Regulation (EU) 2024/3117. Консультация от апреля 2026 года предлагает изменения этой системы, включая добавление ESG-отчетности.

Пакет сочетает регуляторные поправки с мерами по упрощению. Он охватывает изменения FINREP, связанные с IFRS 18, а также рыночный риск, операционный риск, ликвидность, обременение активов, данные стресс-тестирования и согласование с раскрытиями по Pillar 3 для малых и несложных учреждений.

ESG-отчетность является одним из модулей, прямо перечисленных в консультационном пакете. В проекте ITS она получает юридическое оформление через предлагаемую статью 21c об отчетности по позициям, подверженным ESG-рискам, на индивидуальной и консолидированной основе.

Параллельно EBA запустило отдельную консультацию по пересмотренным ITS для надзорного бенчмаркинга кредитного риска и IFRS 9. Эта консультация по бенчмаркингу идет параллельно более широкой работе по упрощению шаблонов бенчмаркинга и их интеграции в систему надзорной отчетности с 2027 года.

Статус и обязательность

Комментарии принимаются до 10 июля 2026 года; для некоторых шаблонов FINREP, связанных с IFRS 18, установлен более ранний срок — 10 мая 2026 года. Консультационный пакет также сопровождается публичными слушаниями и семинаром по упрощению отчетности.

До принятия нового документа обязательной остается система, установленная Commission Implementing Regulation (EU) 2024/3117. В проекте регламента указана дата начала применения — 28 сентября 2027 года, а в консультационном документе говорится, что первая отчетность ожидается за отчетную дату 30 сентября 2027 года.

Проект статьи 21a позволил бы малым и несложным учреждениям отчитываться по более полному набору, требуемому для крупных организаций, а учреждениям среднего уровня — выбрать набор отчетности для крупных учреждений.

Охват и сроки

Предложение по ESG-отчетности явно разделено по уровням. Крупные учреждения будут представлять более широкий набор шаблонов по позициям, подверженным ESG-рискам: некоторые шаблоны — раз в полгода, другие — ежегодно. Крупные учреждения с совокупными активами более EUR 30 billion будут представлять более полную версию этого пакета.

Другие котирующиеся учреждения будут представлять более узкий годовой набор. Крупные дочерние организации также будут отчитываться ежегодно — на индивидуальной или, где применимо, субконсолидированной основе. Малые и несложные учреждения, а также другие некотирующиеся учреждения будут ежегодно представлять только шаблон D 01.01 на самом высоком уровне консолидации в ЕС.

Такая многоуровневая структура отражает более широкую логику упрощения: чем сложнее учреждение, тем шире набор отчетности. В рамках всего пакета упрощение должно обеспечиваться за счет сокращения числа точек данных и шаблонов, корректировки периодичности и охвата отчетности, большей пропорциональности для малых и несложных учреждений, более широкого применения подхода core-plus-supplement и более активного использования интегрированных механизмов сбора данных.

Почему ESG-отчетность включается в пруденциальную отчетность

В консультационном документе говорится, что CRR расширяет отчетность и раскрытия, чтобы компетентные органы имели гармонизированные данные для оценки подверженности учреждений экологическим и климатическим рискам, а также их стратегий снижения этих рисков. В этом смысле предложение прочнее встраивает ESG-данные в пруденциальный надзор, одновременно перестраивая более широкий периметр отчетности.

EBA стремится сократить затраты на отчетность без снижения ее надзорной значимости, и в документе ESG-отчетность предстает одним из модулей в рамках этой более широкой реструктуризации. Повестка также выходит за рамки гармонизированной в ЕС структуры: EBA планирует создать публичный общеевропейский репозиторий запросов данных, и в качестве первого шага в этом пакете опубликовала обзор национальных надзорных сборов данных и текущих усилий по упрощению со стороны компетентных органов.

Что отслеживать дальше

EBA планирует представить итоговый отчет Европейской комиссии до конца 2026 года, при этом первая отчетность ожидается за отчетную дату 30 сентября 2027 года. До этого момента предложение остается открытым для обсуждения, а его окончательный вид будет зависеть от отзывов, полученных в ходе консультации.

Далее стоит отслеживать окончательную дифференциацию по типам учреждений, подробные инструкции и технический пакет, лежащие в основе ESG-шаблонов, а также то, как EBA трансформирует упрощение в требования к отчетности, остающиеся согласованными с надзорными графиками.

Общий вектор ясен. Пакет указывает на более избирательную архитектуру надзорной отчетности, а не на отход от отчетности по ESG-рискам. Открытым остается вопрос, насколько итоговые ITS смогут преобразовать упрощение и пропорциональность в рамочную систему, подкрепленную практически применимыми шаблонами, определениями и техническими спецификациями.