TISFD Presenta una Bozza per la Rendicontazione Sociale

La rendicontazione sociale sta acquisendo una struttura più formale. Il quadro beta di TISFD integra gli impatti e le dipendenze relativi alle persone nella stessa discussione informativa relativa a governance, strategia, gestione del rischio ed effetti finanziari.

Il Taskforce on Inequality and Social-related Financial Disclosures (TISFD) ha rilasciato la Versione Beta 0.1 del suo quadro per la rendicontazione delle informazioni relative alle persone. La bozza arriva nel momento in cui disuguaglianza, condizioni della forza lavoro e impatti sociali sono sempre più considerati fattori nella performance aziendale, nell’analisi degli investimenti e nella gestione del rischio.

Il cambiamento pratico va da informative frammentate e difficili da confrontare a un quadro integrato per la valutazione di impatti e dipendenze come base per rischi e opportunità.

TISFD inquadra il caso aziendale rispetto a una base di rischio sociale in ampliamento: più di un miliardo di lavoratori non guadagna abbastanza per una vita dignitosa, circa 2.1 miliardi di lavoratori sono impiegati in modo informale, e 40% dell'occupazione globale è esposta all'IA. Collega inoltre la pressione climatica al rischio relativo alle persone, citando 640 miliardi di ore lavorative perse per esposizione al calore in 2024.

Il Quadro in Sintesi

Lanciato in inizio 2025, TISFD è un'iniziativa globale, multisoggetto e basata su evidenze, guidata da istituzioni finanziarie, imprese, società civile e leader sindacali. È stata creata per promuovere l'integrazione delle tematiche relative alle persone nelle rendicontazioni finanziarie, riconoscendo la loro rilevanza per il valore a lungo termine, la resilienza e la stabilità macroeconomica.

La consultazione è aperta fino al 31 luglio 2026, con ulteriori consultazioni previste prima della pubblicazione delle raccomandazioni finali in 2027.

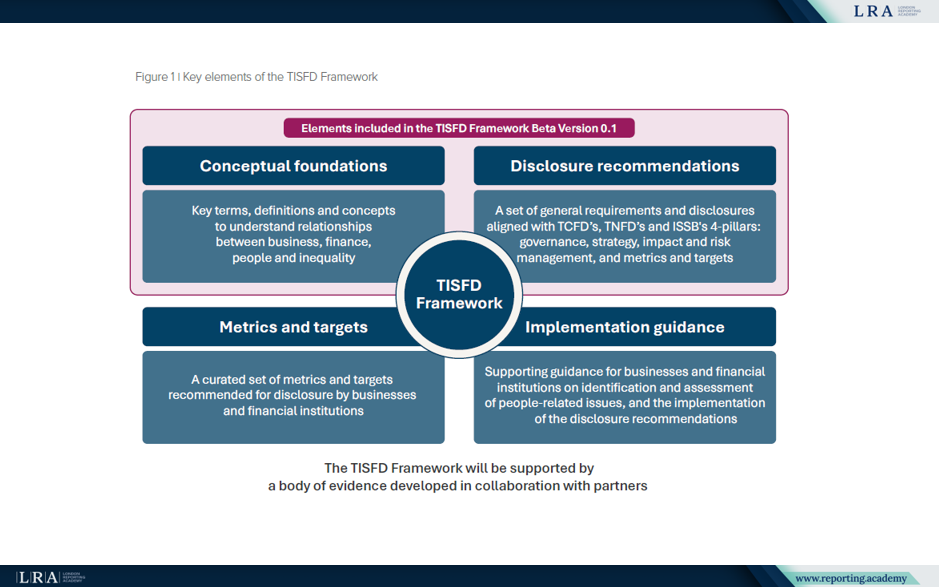

La versione attuale contiene fondamenti concettuali per comprendere le relazioni tra azienda, finanza, persone e disuguaglianza, insieme a un primo insieme di raccomandazioni provvisorie per la disclosure. Identifica inoltre aree ancora da sviluppare nelle iterazioni successive.

In questa fase, la bozza definisce l'architettura della rendicontazione; metodi di misurazione, valutazione e guida all'implementazione rimangono aperti per ulteriori sviluppi.

Fonte: Elementi chiave del Quadro TISFD, Il Quadro TISFD

Il quadro è progettato per imprese e istituzioni finanziarie come redattori di rendicontazioni finanziarie a scopo generale. È inoltre rilevante per istituzioni finanziarie, legislatori, regolatori, supervisori, banche centrali, organizzazioni sindacali e società civile come utilizzatori delle informazioni.

I concetti alla base della bozza

TISFD costruisce il suo approccio attorno allo stato delle persone. Il concetto unisce diritti umani, diritti del lavoro, benessere e capitale umano e sociale, esaminando sia gli aspetti individuali che collettivi della vita delle persone. Distingue inoltre tra disuguaglianze orizzontali, come disparità legate a genere, razza, disabilità o localizzazione, e disuguaglianze verticali, come le disparità tra i vari livelli di reddito, ricchezza o distribuzione della salute.

La bozza fonda la rendicontazione relativa alle persone su aspettative consolidate riguardo alla conduzione aziendale responsabile, inclusa la responsabilità di rispettare i diritti umani e i diritti del lavoro. Fa riferimento ai UN Guiding Principles on Business and Human Rights e alle OECD Guidelines for Multinational Enterprises on Responsible Business Conduct come parte di questa base. In termini pratici, questo rende la due diligence sui diritti umani, un reale coinvolgimento degli stakeholder e l'accesso alla tutela una parte integrante della logica di rendicontazione e non un esercizio di conformità separato.

La prospettiva dello stato delle persone amplia il confine della rendicontazione oltre gli impiegati. TISFD chiede ai redattori di considerare le persone interessate lungo la forza lavoro, la catena del valore, le comunità e gli utenti finali, inclusi gruppi che potrebbero essere soggetti a vulnerabilità accentuata.

La logica operativa si struttura attorno a percorsi. I percorsi di impatto tracciano come l'attività aziendale influisca sulle persone e sulle disuguaglianze; i percorsi di dipendenza tracciano come l'organizzazione dipenda dalle risorse umane e sociali, dalla capacità della forza lavoro alla coesione sociale e alle istituzioni funzionanti.

TISFD rende inoltre più concreti i fattori che determinano l'impatto. Retribuzione, condizioni di lavoro, approvvigionamento, allocazione del capitale, progettazione del prodotto, pratiche fiscali e lobby sono presentati come decisioni tramite cui imprese e finanza possono influenzare i risultati relativi alle persone.

La stessa logica integrata si applica a persone, natura e clima. La bozza collega la rendicontazione sociale con la giusta transizione e le strategie per clima e natura, includendo casi in cui l'azione ambientale genera trade-off per i lavoratori o le comunità.

Come la bozza struttura la rendicontazione

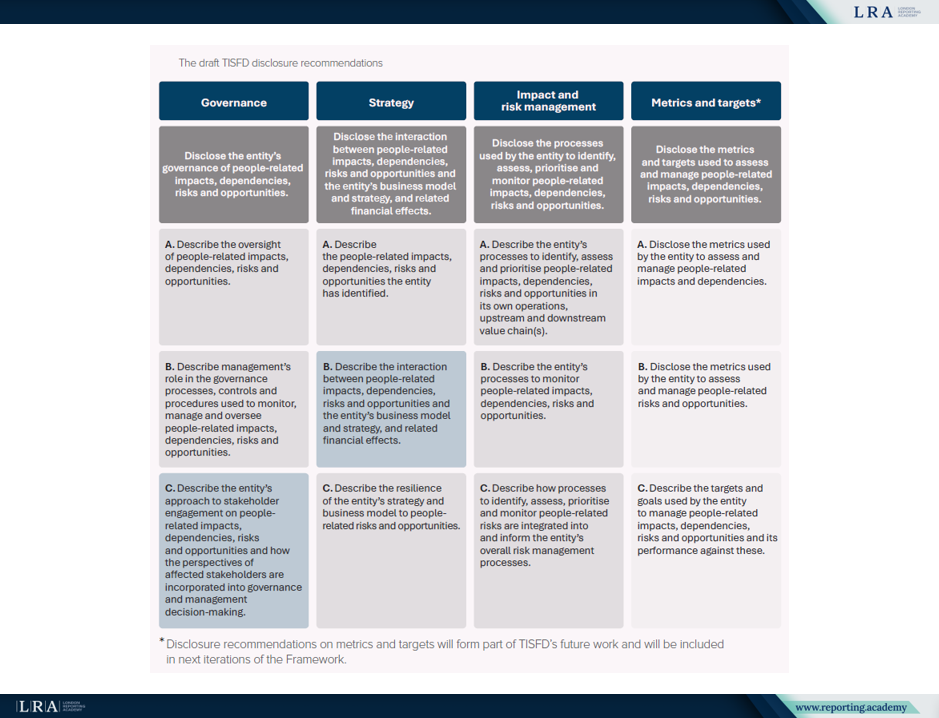

Le raccomandazioni di rendicontazione sono organizzate attorno a quattro pilastri: governance, strategia, gestione dell'impatto e del rischio, e metriche e obiettivi. Nella versione Beta 0.1, le raccomandazioni dettagliate sono sviluppate per governance, strategia e gestione dell'impatto e del rischio, mentre il pilastro metriche e obiettivi identificato per sviluppi futuri. La governance si concentra sulla supervisione degli impatti, delle dipendenze, dei rischi e delle opportunità relative alle persone. La strategia affronta l'interazione tra questi aspetti, il modello e la strategia di business e gli effetti finanziari correlati. La gestione dell'impatto e del rischio riguarda i processi per identificare, valutare, prioritizzare e monitorare le questioni relative alle persone nelle operazioni proprie e nelle catene del valore.

Fonte: Le raccomandazioni di rendicontazione della bozza TISFD, Il quadro TISFD

Le raccomandazioni sono inoltre inserite sotto cinque requisiti generali: materialità, informazioni rilevanti per il sistema, coinvolgimento degli stakeholder, ambito e orizzonti temporali.

Per i redattori, questi requisiti stabiliscono le condizioni per una rendicontazione utile. I report devono spiegare ciò che è materiale, ciò che potrebbe essere rilevante per il rischio a livello di sistema, chi è stato coinvolto, quale confine di valutazione è stato utilizzato e quali orizzonti temporali si applicano. Il coinvolgimento degli stakeholder non è quindi solo una fonte di prove; è uno dei meccanismi tramite cui le entità comprendono impatti, dipendenze e materialità.

Materialità e rischio a livello di sistema

La materialità è trattata come il fondamento della rendicontazione. Il quadro afferma:

Le organizzazioni devono rendere pubbliche informazioni materiali riguardanti i loro impatti, dipendenze, rischi e opportunità relativi alle persone.

La bozza è progettata per accogliere materialità finanziaria, materialità dell'impatto e doppia materialità. Il suo punto pratico è che la valutazione degli impatti e delle dipendenze è un punto di partenza necessario per valutare rischi e opportunità, a prescindere dall'approccio di materialità applicato.

TISFD amplia anche la discussione oltre gli effetti finanziari a livello di entità. Gli impatti cumulativi possono influenzare la coesione sociale, la produttività, la domanda, la performance macroeconomica e la stabilità finanziaria. Per gli investitori diversificati e le istituzioni finanziarie, questi rischi possono influenzare il mercato nel suo complesso e non possono essere facilmente diversificati.

È qui che le informazioni rilevanti per il sistema diventano importanti. La bozza utilizza il termine per la divulgazione delle esternalità legate alle persone che possono essere rilevanti per il rischio a livello di sistema, anche quando il percorso verso gli effetti finanziari a livello di entità è indiretto. Le informazioni sugli impatti e su come sono gestiti possono anche aiutare gli utenti ad anticipare rischi regolamentari, legali, reputazionali o di mercato.

Cosa Significa la Bozza nella Pratica

Per le aziende e le istituzioni finanziarie, la Versione Beta 0.1 offre un modo per testare se le tematiche legate alle persone sono visibili nella governance, nella strategia e nella gestione del rischio.

La bozza amplia la rendicontazione oltre gli indicatori relativi alla forza lavoro. Chiede alle organizzazioni di considerare come influenzano e dipendono dalle persone nelle proprie operazioni, nelle catene del valore, nei consumatori, negli utilizzatori finali e nelle comunità interessate, e se tali impatti e dipendenze si collegano a rischi finanziari, opportunità e rischi a livello di sistema.

Il suo valore immediato è quello di evidenziare lacune nell'architettura di rendicontazione attuale prima che versioni successive aggiungano metriche più dettagliate, obiettivi e linee guida per la valutazione.

Adattamento con l'Architettura di Rendicontazione Esistente

TISFD afferma che il quadro supporta la convergenza con gli ISSB Standards, GRI Standards e ESRS Standards. Inoltre si allinea strutturalmente con il Taskforce on Climate-related Financial Disclosures (TCFD) e il Taskforce on Nature-related Financial Disclosures (TNFD).

Il punto per i preparatori è l'interoperabilità. TISFD è progettato per integrare gli standard di rendicontazione sulla sostenibilità e finanziaria esistenti, in modo che le divulgazioni relative alle persone possano essere mappate nei framework che molte organizzazioni già utilizzano anziché costruire un esercizio di rendicontazione parallelo.

La connessione con il clima e la natura non è un'aggiunta. TISFD la presenta come parte di una governance coerente e di una strategia di transizione, perché le condizioni sociali possono influire sulla durabilità dei piani climatici e naturali, e il cambiamento ambientale può aggravare gli impatti e le disuguaglianze legate alle persone.

Cosa Osservare Successivamente

TISFD identifica tre canali per plasmare il quadro: l'Alleanza TISFD, la consultazione pubblica e i test pilota. I piloti potrebbero essere particolarmente importanti per mostrare come la bozza funzioni attraverso settori, modelli di business e ambienti dati.

Per ora, il principale contributo della bozza è fornire alle aziende e alle istituzioni finanziarie un modo più chiaro per collegare le informazioni sociali con la resilienza aziendale, gli effetti finanziari e il rischio a livello di sistema. Rimane in consultazione, ma segnala già uno spostamento nella rendicontazione sociale: dal descrivere le tematiche legate alle persone come argomenti di sostenibilità separati al considerarli come parte della creazione di valore e della gestione del rischio a lungo termine.