GRI guida la rendicontazione globale sulla sostenibilità in 2025

Un nuovo studio GRI offre una fotografia di come la rendicontazione sulla sostenibilità venga utilizzata dalle grandi aziende quotate nel mondo. I suoi risultati evidenziano il ruolo continuo di GRI nella rendicontazione d'impatto, indicando allo stesso tempo un panorama di rendicontazione sempre più modellato da ESRS, ISSB ed altri framework.

Il Global Reporting Initiative (GRI) ha pubblicato The State of Sustainability Reporting: Global Trends in the GRI Standards 2025. Secondo l'analisi di GRI, gli GRI Standards sono il framework di rendicontazione sulla sostenibilità più utilizzato tra le grandi aziende quotate. I risultati emergono in un contesto dove le aziende affrontano nuovi obblighi di rendicontazione in Europa, incertezze negli Stati Uniti e questioni relative al carico e alla complessità della rendicontazione sulla sostenibilità.

Il rapporto evidenzia un sistema di rendicontazione stratificato in cui la materialità d'impatto e la materialità finanziaria servono utenti e bisogni informativi differenti.

Come è stato costruito lo studio

Lo studio GRI esamina come le grandi aziende quotate rendicontano la sostenibilità e quale ruolo occupano gli GRI Standards all'interno del più ampio sistema di rendicontazione.

L'analisi si basa sulla rendicontazione pubblica di aziende 14,682 quotate in borsa con un fatturato annuo di USD 250 milioni e oltre. GRI dichiara che questa soglia è stata scelta perché cattura aziende con impatti significativi sulla sostenibilità e supporta il confronto geografico e settoriale. Il campione si concentra sulle grandi aziende quotate e non deve essere inteso come rappresentativo di tutte le grandi aziende o di tutte le aziende quotate a livello globale.

Il report di sostenibilità più recente per ciascuna azienda è stato identificato e scaricato in dicembre 2025. Per la maggior parte delle aziende, i report analizzati si riferivano all'esercizio finanziario 2024 . GRI ha poi utilizzato un'analisi testuale automatizzata per identificare riferimenti a GRI e ad altri standard e framework.

Nel presente studio, un'azienda è considerata utilizzatrice di un framework se lo cita nelle sue divulgazioni di sostenibilità. Per gli GRI Standards, il report distingue anche un uso più formale, dove un'azienda pubblica un GRI indice dei contenuti o una dichiarazione d'uso. I dati mostrano quindi il riferimento dichiarato al framework, non la qualità, completezza o l'assicurazione delle divulgazioni.

Cosa mostrano i dati

Secondo l'analisi di GRI, 87% delle grandi aziende quotate pubblicano report o divulgazioni di sostenibilità. Gli GRI Standards sono richiamati da 40% di grandi aziende quotate e da aziende che rappresentano 62% della capitalizzazione di mercato globale. I reporters formali GRI rappresentano 23% delle aziende e 40% della capitalizzazione di mercato mondiale.

GRI rileva inoltre che l'uso aumenta con le dimensioni dell'azienda. Ciò rende il framework particolarmente rilevante per emittenti di grandi dimensioni e per gli stakeholder che utilizzano le informazioni sulla sostenibilità per valutare il rischio, allocare capitali o esercitare la responsabilità sulle organizzazioni.

Un mercato multi-framework

Nella rendicontazione globale di sostenibilità, un singolo framework raramente rappresenta l'intero quadro. Le grandi aziende spesso combinano gli GRI Standards con TCFD, SASB, CDP, ISSB, ESRS e TNFD per soddisfare diverse esigenze informative.

L'analisi GRI rileva che gli GRI Standards sono i leader tra i framework di rendicontazione di sostenibilità per numero di aziende e per capitalizzazione di mercato. Gli SDGs sono inoltre tra gli strumenti più citati nello studio, apparendo nel 40% delle divulgazioni aziendali e rappresentando 50% della capitalizzazione di mercato.

Insieme, queste cifre mostrano un mercato in cui diversi framework sono utilizzati parallelamente. GRI rimane ampiamente citato, mentre altri framework aggiungono lenti di divulgazione più specifiche. Per i team di rendicontazione, la questione pratica è la coerenza tra le divulgazioni.

ESRS cambia lo scenario in Europa

L'introduzione degli European Sustainability Reporting Standards (ESRS) nell'UE e nello SEE ha ridotto il numero di aziende che utilizzano gli GRI Standards in quella regione. Contemporaneamente, GRI osserva che ESRS significa che ora 30 paesi richiedono la rendicontazione degli impatti di sostenibilità attraverso un approccio di doppia materialità.

Nell'UE, GRI afferma che 68% delle aziende e 80% della capitalizzazione di mercato rendicontano gli impatti utilizzando GRI, ESRS o entrambi.

La distinzione modifica il modo in cui dovrebbe essere letta la tendenza europea. Un calo nell'uso diretto di GRI non significa necessariamente un calo nella rendicontazione degli impatti. Può riflettere uno spostamento dall'uso volontario o guidato dal mercato degli GRI verso una rendicontazione obbligatoria basata su ESRS.

GRI afferma inoltre che la diminuzione non è stata limitata ai propri Standards. Anche i riferimenti a SASB, CDP, TCFD e gli SDGs sono diminuiti anno su anno, suggerendo che il cambiamento riflette condizioni di mercato più ampie in alcune giurisdizioni.

Portata globale e crescita regionale

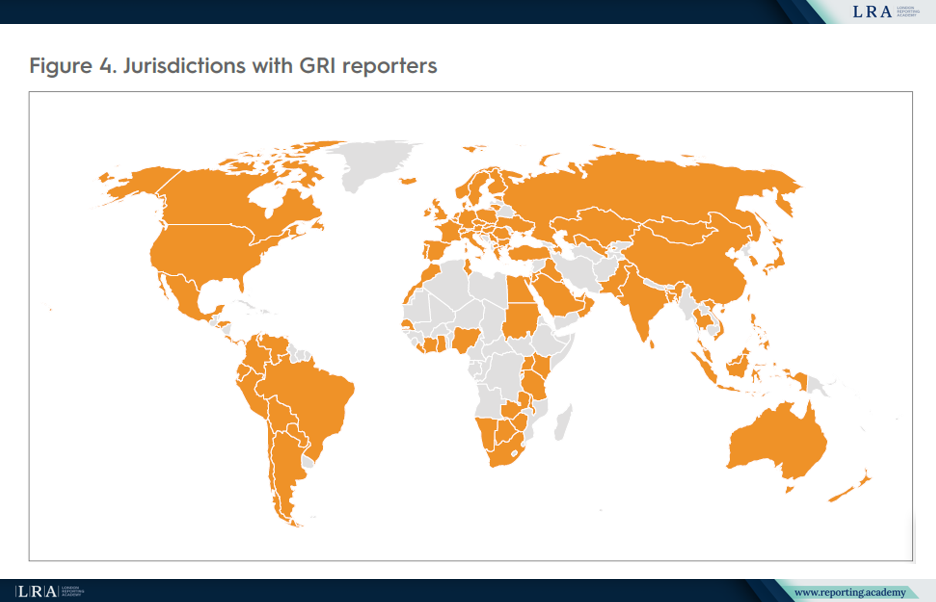

I rendicontatori GRI hanno sede in 107 giurisdizioni, conferendo al framework un'efficiente impronta globale. GRI afferma anche che la rendicontazione di sostenibilità che include gli GRI Standards può già essere considerata una “pratica standard” in 45 giurisdizioni, utilizzando una soglia del 50% di aziende che rendicontano con GRI. Al di fuori dell'Europa, in Nord America e Oceania, l'uso di GRI è in crescita in Asia, Africa, Medio Oriente e America Latina.

I tassi più alti di rendicontazione GRI in termini di numero di aziende si riscontrano in Taiwan, Cina con 95%, Argentina con 82%, Colombia con 79%, Singapore con 76%, Brasile con 71% e Malaysia con 70%. I dati mostrano che la rendicontazione degli impatti è modellata non solo dalla regolamentazione europea, ma anche dalla prassi di mercato in Asia e America Latina.

I dati settoriali aggiungono un ulteriore livello. Nei settori petrolifero, gas ed elettronica, la rendicontazione GRI rappresenta oltre il 80% della capitalizzazione di mercato. Al contrario, è inferiore al 30% nei servizi sanitari e nei ristoranti. Ciò suggerisce che GRI abbia particolare rilevanza nei settori con profili di impatto elevati e forte scrutinio degli stakeholder.

Fonte: Giurisdizioni con rendicontatori GRI, Lo stato della rendicontazione di sostenibilità: tendenze globali negli GRI Standards 2025

Cosa Dichiarano le Aziende

GRI sottolinea che Standard Tematici sono flessibili e dipendono dalla valutazione di materialità dell'azienda. Le aziende selezionano gli standard in base ai loro impatti ambientali, sociali o economici più significativi.

I tre GRI Standard Tematici più citati sono:

- GRI 305: Emissioni 2016

- GRI 302: Energia 2016

- GRI 403: Salute e Sicurezza sul Lavoro 2018

La conclusione è che le aziende utilizzano GRI quando gli standard sono allineati con i loro impatti più significativi, supportando sia la gestione interna degli impatti sia la comprensione da parte degli stakeholder.

Cosa Aggiunge lo Studio

Lo studio è utile perché coglie un cambiamento nel panorama del reporting. GRI rimane un punto di riferimento principale per il reporting degli impatti, mentre ISSB sta acquisendo rilevanza normativa in diverse giurisdizioni e ESRS viene riformulato in Europa attraverso una semplificazione.

Ciò indica un'architettura di reporting più segmentata: un impulso globale verso le divulgazioni di sostenibilità focalizzate sugli investitori, una domanda continua di reporting sugli impatti e un quadro europeo che sta diventando più mirato dopo il pacchetto Omnibus.

La domanda principale non è più se uno standard dominerà. È come i reporting sugli impatti, quelli finanziari e quelli specifici per giurisdizione si integreranno senza rendere il sistema di reporting più difficile da navigare.