ECB Collega i Rischi Climatici e Legati alla Natura al Credito e al Capitale

L'aggiornamento ECB-2026 si concentra su come le banche trasformano le informazioni sui rischi climatici e legati alla natura in decisioni prudenziali. I rapporti collegano la valutazione dei clienti, la gestione del portafoglio, la valutazione del collaterale e lo stress testing con le evidenze usate nei disclosure di sostenibilità e di rischio.

In data 8 maggio 2026, la Banca Centrale Europea (ECB) ha pubblicato versioni aggiornate di due rapporti sulle buone pratiche per la gestione del rischio climatico e legato alla natura (C&N) e sullo stress testing. L'aggiornamento segue un programma di vigilanza quinquennale e precede l'applicazione delle Guidelines dell'European Banking Authority (EBA) sull'analisi degli scenari ambientali.

Due Rapporti, Una Direzione

Buone pratiche per la gestione del rischio climatico e legato alla natura tratta temi quali strategia, governance, propensione al rischio, due diligence del cliente, gestione del rischio e adeguatezza del capitale. Il ECB rapporto sulle buone pratiche per lo stress testing del rischio climatico e legato alla natura si concentra su scenari, dati e trasmissione dei driver C&N nella probabilità di default (PD) e perdita data il default (LGD).

Dopo la revisione tematica 2022, la ECB ha fissato scadenze a tappe: valutazioni di materialità entro marzo 2023, integrazione in governance, strategia e gestione del rischio entro la fine di 2023, e inclusione dei rischi C&N nello stress testing e nei processi ICAAP (Internal Capital Adequacy Assessment Processes) entro la fine di 2024. A quel punto, tutte le istituzioni significative avevano integrato il rischio climatico nei quadri di stress testing, rispetto al 41% nel 2022. Le pratiche all'avanguardia per almeno alcune esposizioni sono cresciute dal 3% delle istituzioni nel 2022 al 56% entro la fine di 2024.

Gli esempi sono illustrativi, non esaustivi e non vincolanti. Le Guidelines EBA sulla gestione dei rischi ESG si applicano alle istituzioni diverse da quelle di piccole dimensioni e non complesse dal 11 gennaio 2026. Le Guidelines EBA sull'analisi degli scenari ambientali si applicano dal 1 gennaio 2027.

Dalla Materialità alla Gestione del Portafoglio

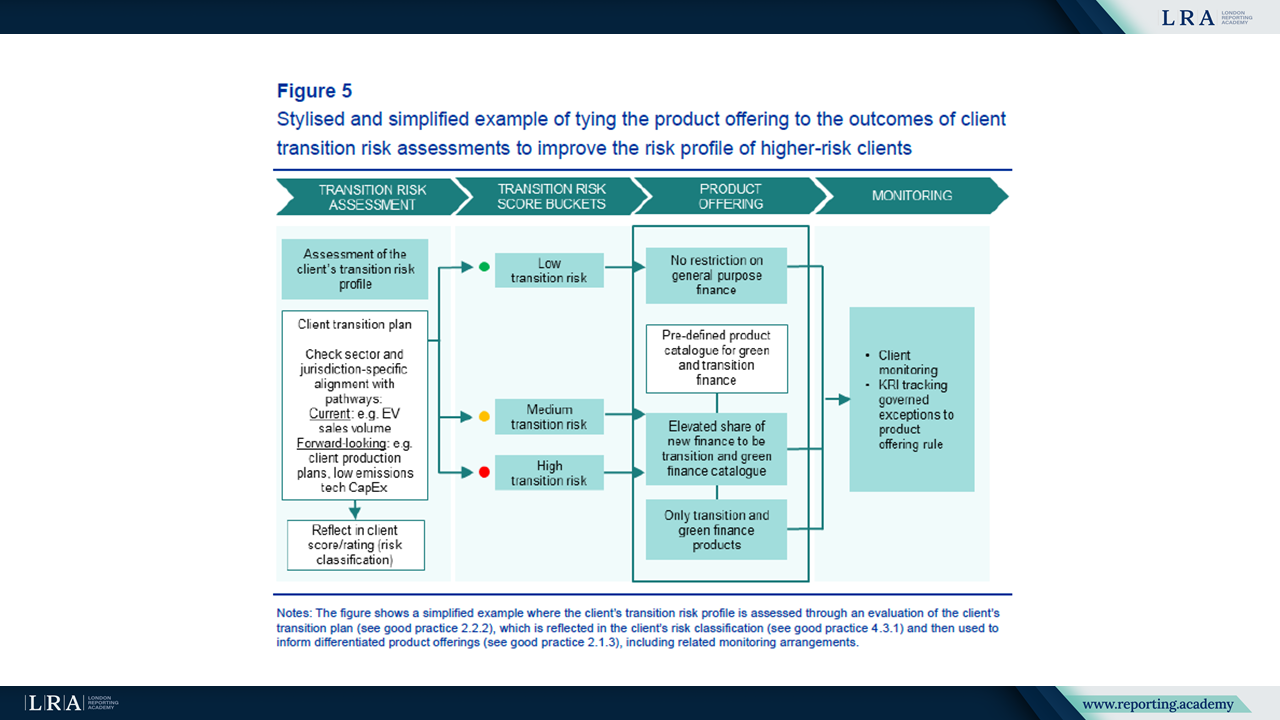

La pianificazione prudenziale della transizione è un'aggiunta strategica centrale. Il ECB descrive come le banche colleghino i driver del rischio di transizione, gli obiettivi strategici, la propensione al rischio, gli strumenti di gestione del rischio e i prodotti finanziari per la transizione. Le pratiche avanzate utilizzano dati specifici del cliente e simulazioni per testare se le traiettorie del portafoglio rimangono allineate agli obiettivi.

Se le traiettorie deviano, le banche possono modificare l'engagement con il cliente, i key risk indicator, i limiti o gli obiettivi di redditività. Il ECB illustra questo attraverso un esempio di buona pratica in cui una valutazione del rischio di transizione del cliente determina il bucket di rischio del cliente, l'offerta di prodotti e le disposizioni di monitoraggio.

Fonte: Valutazione del rischio di transizione del cliente e offerta di prodotto, Buone pratiche per la gestione del rischio climatico e legato alla natura.

La valutazione della materialità è trattata come un processo attivo. Le buone pratiche combinano eventi di rischio bottom-up con analisi top-down tra settori, geografie, tipi di collaterale, prodotti e nomi singoli. Driver ed esposizioni possono essere al di sotto delle soglie in isolamento, ma diventare materiali in aggregato.

Gli esempi di governance si riferiscono all'organo di gestione, ai ruoli di seconda e terza linea, con i rischi C&N incorporati nell'appetito al rischio, negli indicatori chiave di rischio, nella reportistica interna e nelle revisioni di audit. Le informazioni C&N necessitano di una proprietà che vada oltre la sostenibilità laddove influenzano il credito, i limiti, i prezzi o l'ICAAP.

Lo Stress Testing include PD, LGD e Collaterale

Il rapporto sullo stress testing passa da un'analisi ad alto livello di sensibilità climatica a una modellazione creditizia granulare. In 2022, le buone pratiche si concentravano principalmente sul rischio di transizione e sul PD. I lavori successivi mostrano più banche che modellano LGD, rischi fisici acuti e approcci di scenario precoci per i rischi legati alla natura.

Per il rischio di transizione, ECB indica un'analisi a livello di controparte. Variabili settoriali come il prezzo del carbonio, il valore aggiunto lordo e l'intensità delle emissioni rimangono utili, ma le imprese dello stesso settore possono differire per profilo emissivo, necessità di investimento, qualità del piano di transizione e capacità di trasferire i costi.

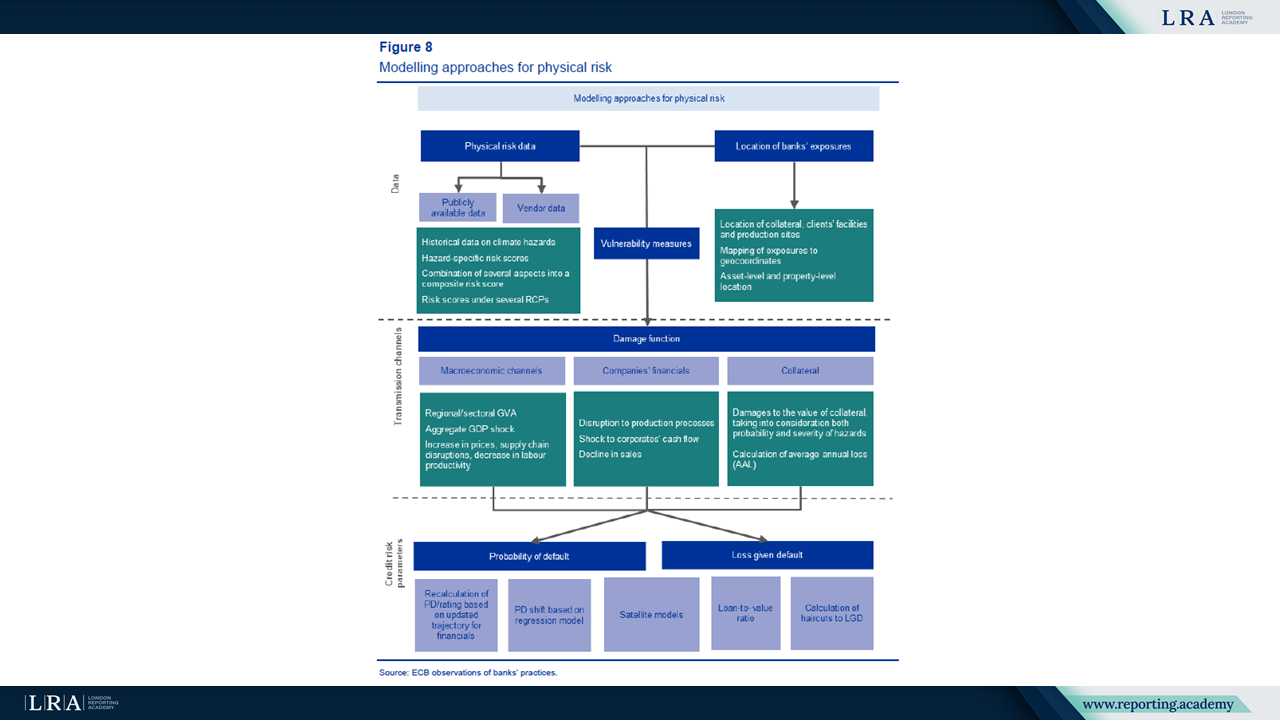

Per il rischio fisico, l'aggiornamento 2026 fornisce maggiori dettagli su rischio, esposizione e vulnerabilità. Le buone pratiche includono la geolocalizzazione a livello di asset, dati di vulnerabilità, funzioni di danno, informazioni assicurative e misure di difesa.

L'esempio di modellazione del rischio fisico di ECB mostra come i dati sul rischio, la localizzazione dell'esposizione e le misure di vulnerabilità alimentino le funzioni di danno e quindi le stime di PD e LGD.

Fonte: Approcci di modellazione per il rischio fisico, ECB report sulle buone pratiche per lo stress testing dei rischi climatici e legati alla natura.

La valutazione del collaterale è un tema più forte. Le banche stanno modellando LGD attraverso riduzioni del valore del collaterale, stime di danno a livello di asset e variazioni nei rapporti loan-to-value. Una pratica recentemente osservata è la LGD aggiustata per EPC per il settore immobiliare: il rischio di transizione è valutato a livello di proprietà osservando il cambiamento della classe EPC necessario per allinearsi alla Direttiva sulle Prestazioni Energetiche degli Edifici, poi riflesso nella LGD.

La modellazione a lungo termine è un altro punto di forza di 2026. Gli approcci avanzati utilizzano bilanci dinamici, traiettorie settoriali o a livello di controparte e piani di transizione dei clienti per testare come le scelte strategiche influenzano il rischio di credito su orizzonti più lunghi.

I dati rimangono il punto di controllo

Il rapporto sullo stress testing mantiene in gran parte la sezione dati di 2022, ma identifica ancora lacune nelle emissioni di gas a effetto serra (GHG), certificati di prestazione energetica (EPC), geolocalizzazione e dati sul rischio fisico. Dati deboli possono condurre a un credito con prezzi errati, risorse mal allocate e collaterale sopravvalutato.

Le buone pratiche includono registri centralizzati delle controparti, mappatura NACE, controlli contro FINREP e COREP, e proxy delle emissioni basati prima sull'attività fisica, poi sull'attività economica. Le pratiche EPC includono la raccolta all'origine del mutuo, l'uso di registri pubblici, valutatori che raccolgono informazioni EPC, e modelli statistici o di machine learning laddove mancano i dati.

I rischi legati alla natura entrano nel Framework

I rischi legati alla natura ricevono maggiore attenzione nel rapporto di gestione 2026 rispetto al precedente compendio. Il ECB afferma che la maggior parte delle nuove buone pratiche aggiunte in quel rapporto riguardano i rischi naturali, riflettendo la fase iniziale dei metodi e la necessità di punti di riferimento pratici.

L'aggiornamento copre materialità, appetito per il rischio, politiche di settore e clientela, due diligence, scoring dei clienti, project finance e adeguatezza patrimoniale. Il report di stress-testing aggiunge scenari anticipati, tra cui scarsità d'acqua, aumenti del prezzo della biomassa, tasse ambientali, restrizioni legate all'azoto e shock di output settoriali collegati alla perdita di biodiversità. Il ECB annota che gli scenari di riferimento e i metodi di quantificazione concordati restano limitati.

Significato pratico per i team di reporting

Per i team di reporting sulla sostenibilità e non finanziario, i report indicano un approccio più basato su prove per le dichiarazioni su clima e natura (C&N). Le sole dichiarazioni politiche saranno più difficili da sostenere quando gli stessi rischi influenzano prestiti, valori delle garanzie, pricing o adeguatezza patrimoniale.

Il primo ambito è quello dei dati. I team di reporting devono aspettarsi un controllo più approfondito dei dati sulle emissioni, EPC, geolocalizzazione, copertura assicurativa e informazioni sulla transizione dei clienti, inclusi l'utilizzo e la validazione di proxy.

Il secondo ambito è la coerenza. Se i rischi C&N sono materiali nell'appetito per il rischio, nella valutazione del credito, nell'ICAAP o nel stress testing, il racconto di sostenibilità non deve descriverli diversamente rispetto alle divulgazioni sul rischio e sul capitale. Quando le stesse ipotesi alimentano sia il reporting di sostenibilità che i processi prudenziali di rischio, i team dovranno avere una chiara traccia di audit per le cifre e i giudizi utilizzati, incluso come si collegano alle dichiarazioni ICAAP e di adeguatezza patrimoniale.

Cosa osservare prossimamente

La prossima pietra miliare formale è 1 gennaio 2027, quando entreranno in vigore le Linee guida EBA sull'analisi degli scenari ambientali. Il ECB sta inoltre sviluppando, con EBA e le autorità nazionali, un quadro per includere i rischi di transizione e fisici nello stress test a livello UE.

Per i team di reporting, la questione pratica è se dati, assunzioni e giudizi di sostenibilità possano essere riconciliati con appetito per il rischio, valutazione del credito, valutazione delle garanzie, ICAAP e processi di stress-testing.