TISFD présente un projet de rapport social

Le rapport social gagne une architecture plus formelle. Le cadre bêta du TISFD intègre les impacts et dépendances liés aux personnes dans la même discussion de divulgation que la gouvernance, la stratégie, la gestion des risques et les effets financiers.

Le Taskforce on Inequality and Social-related Financial Disclosures (TISFD) a publié la version bêta 0.1 de son cadre pour le reporting des informations liées aux personnes. Ce projet intervient alors que les inégalités, les conditions de travail et les impacts sociaux sont de plus en plus considérés comme des facteurs de performance des entreprises, d'analyse des investissements et de gestion des risques.

Le changement pratique consiste à passer de divulgations liées aux personnes fragmentées et difficiles à comparer à un cadre intégré pour évaluer les impacts et dépendances comme base pour les risques et opportunités.

Le TISFD présente l'argumentaire commercial face à une base de risque social en expansion: plus d'un milliard de personnes actives ne gagnent pas assez pour une vie décente, environ 2.1 milliards de travailleurs sont en emploi informel, et 40% de l'emploi mondial est exposé à l’intelligence artificielle. Il établit également un lien entre la pression climatique et le risque lié aux personnes, citant 640 milliards d’heures de travail perdues en raison de l’exposition à la chaleur dans 2024.

Le cadre en bref

Lancé en début 2025, le TISFD est une initiative mondiale, fondée sur des preuves, multi-parties prenantes, portée par des institutions financières, des entreprises, la société civile et des dirigeants syndicaux. Il a été créé pour promouvoir l’intégration des questions liées aux personnes dans les divulgations financières, reconnaissant leur pertinence pour la valeur à long terme, la résilience et la stabilité macroéconomique.

La consultation est ouverte jusqu’au 31 juillet 2026, avec d’autres consultations attendues avant la publication des recommandations finales en 2027.

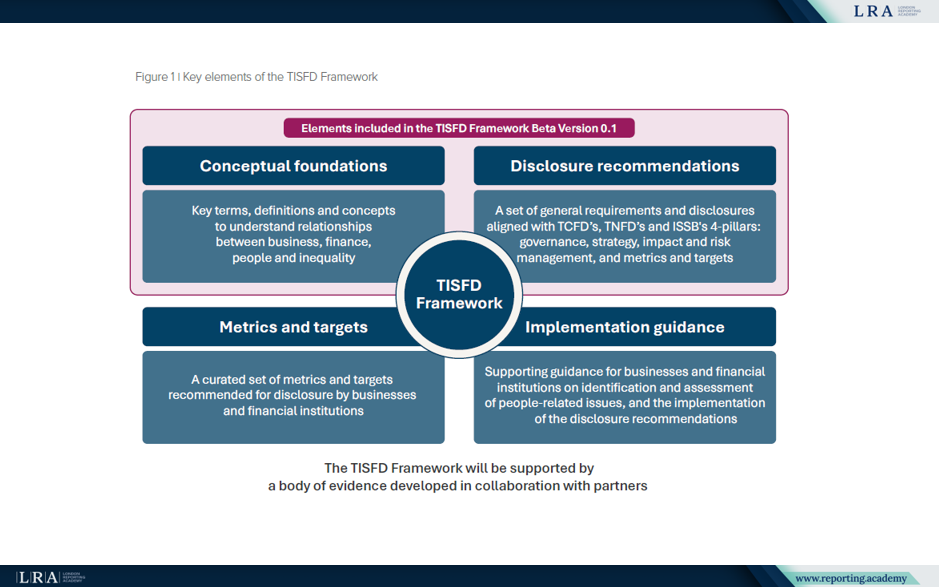

La version actuelle contient des fondations conceptuelles pour comprendre les relations entre entreprise, finance, personnes et inégalités, ainsi qu’un premier ensemble de recommandations de divulgation provisoires. Elle identifie également les domaines à développer dans les itérations ultérieures.

À ce stade, le projet définit l’architecture du reporting; les méthodes de mesure, d’évaluation et les guides de mise en œuvre restent à développer ultérieurement.

Source: éléments clés du cadre TISFD, Le cadre TISFD

Le cadre est conçu pour les entreprises et institutions financières en tant que préparateurs de rapports financiers à usage général. Il est également pertinent pour les institutions financières, les décideurs politiques, les régulateurs, les superviseurs, les banques centrales, les organisations syndicales et la société civile en tant qu’utilisateurs de l’information.

Les concepts derrière le projet

TISFD construit son approche autour de l’« état des personnes ». Le concept regroupe les droits humains, les droits du travail, le bien-être, et le capital humain et social, et examine à la fois les aspects individuels et collectifs de la vie des personnes. Il distingue également les inégalités horizontales, telles que les disparités liées au genre, à la race, au handicap ou à la localisation, des inégalités verticales, comme les écarts entre le haut et le bas d’une distribution des revenus, de la richesse ou de la santé.

Le projet ancre la divulgation liée aux personnes dans des attentes établies en matière de conduite responsable des entreprises, y compris la responsabilité de respecter les droits humains et les droits du travail. Il fait référence aux Principes directeurs des Nations unies relatifs aux entreprises et aux droits de l’homme et aux Lignes directrices de l’OCDE à l’intention des entreprises multinationales sur la conduite responsable des entreprises comme partie de cette fondation. En termes pratiques, cela intègre la diligence raisonnable en matière de droits humains, l’engagement significatif des parties prenantes et l’accès à des recours dans la logique de divulgation, et non comme un exercice distinct de conformité.

Le prisme de l’état des personnes élargit le périmètre du reporting au-delà des employés. TISFD demande aux préparateurs de considérer les personnes affectées tout au long de la main-d’œuvre, de la chaîne de valeur, des communautés et des utilisateurs finaux, y compris les groupes pouvant être particulièrement vulnérables.

La logique opérationnelle est construite autour de chemins. Les chemins d’impact retracent comment l’activité commerciale affecte les personnes et les inégalités; les chemins de dépendance montrent comment l’organisation s’appuie sur les ressources humaines et sociales, depuis les compétences de la main-d’œuvre jusqu’à la cohésion sociale et le fonctionnement des institutions.

TISFD rend également les facteurs d’impact plus concrets. La rémunération, les conditions de travail, les achats, l’allocation du capital, la conception des produits, les pratiques fiscales et le lobbying sont présentés comme des décisions par lesquelles les entreprises et la finance peuvent influencer les résultats liés aux personnes.

La même logique intégrée s’applique aux personnes, à la nature et au climat. Le projet relie le reporting social à la transition juste ainsi qu’aux stratégies climat et nature, y compris dans les cas où l’action environnementale génère des arbitrages pour les travailleurs ou les communautés.

Comment le projet structure la divulgation

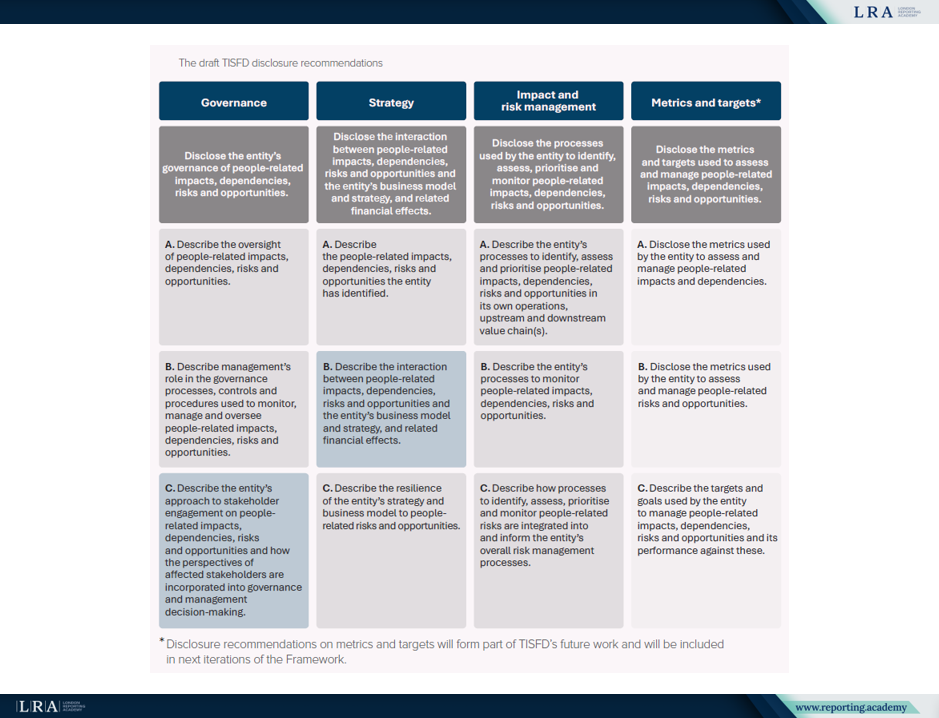

Les recommandations de divulgation du projet sont organisées autour de quatre piliers: gouvernance, stratégie, gestion des impacts et des risques, et indicateurs et objectifs. Dans la Version Bêta 0.1, les recommandations détaillées sont développées pour la gouvernance, la stratégie, et la gestion des impacts et des risques, tandis que le pilier des indicateurs et objectifs est identifié pour un travail futur. La gouvernance se concentre sur la supervision des impacts, des dépendances, des risques et des opportunités liés aux personnes. La stratégie traite de l’interaction entre ces questions, le modèle d’affaires et la stratégie, ainsi que des effets financiers associés. La gestion des impacts et des risques couvre les processus d’identification, d’évaluation, de priorisation et de suivi des questions liées aux personnes à travers les opérations propres et les chaînes de valeur.

Source: Les recommandations de divulgation du projet TISFD, Le cadre TISFD

Les recommandations s’inscrivent également dans le cadre de cinq exigences générales: matérialité, information pertinente pour le système, engagement des parties prenantes, périmètre et horizons temporels.

Pour les préparateurs, ces exigences établissent les conditions d’une divulgation utile. Les rapports doivent expliquer ce qui est matériel, ce qui peut être pertinent pour le risque au niveau du système, qui a été engagé, quelle limite d’évaluation a été utilisée et quels horizons temporels s’appliquent. L’engagement des parties prenantes n’est donc pas seulement une source de preuve; c’est un des mécanismes par lesquels les entités comprennent les impacts, les dépendances et la matérialité.

Matérialité et risque au niveau du système

La matérialité est considérée comme le fondement de la divulgation. Le cadre indique:

« Les organisations doivent divulguer les informations matérielles concernant leurs impacts, dépendances, risques et opportunités liés aux personnes. »

Le projet est conçu pour prendre en compte la matérialité financière, la matérialité d'impact et la matérialité double. Son point pratique est que l'évaluation des impacts et des dépendances est un point de départ nécessaire pour l'évaluation des risques et des opportunités, quel que soit l'approche de matérialité appliquée.

TISFD élargit également la discussion au-delà des effets financiers au niveau de l'entité. Les impacts cumulatifs peuvent affecter la cohésion sociale, la productivité, la demande, la performance macroéconomique et la stabilité financière. Pour les investisseurs diversifiés et les institutions financières, ces risques peuvent affecter le marché dans son ensemble et ne peuvent pas être facilement diversifiés.

C’est là que l’information pertinente pour le système devient importante. Le projet utilise ce terme pour les divulgations relatives aux externalités liées aux personnes qui peuvent être importantes pour le risque au niveau du système, même lorsque la voie vers les effets financiers au niveau de l'entité est indirecte. Les informations sur les impacts et la manière dont ils sont gérés peuvent également aider les utilisateurs à anticiper les risques réglementaires, juridiques, réputationnels ou de marché.

Ce que signifie le projet en pratique

Pour les entreprises et les institutions financières, la Version Bêta 0.1 offre un moyen de tester si les questions liées aux personnes sont visibles dans la gouvernance, la stratégie et la gestion des risques.

Le projet dépasse les indicateurs liés à la main-d'œuvre dans le reporting. Il demande aux organisations de considérer comment elles affectent et dépendent des personnes à travers leurs propres opérations, chaînes de valeur, consommateurs, utilisateurs finaux et communautés affectées, et si ces impacts et dépendances sont liés aux risques financiers, opportunités et risques au niveau du système.

Sa valeur immédiate est de révéler les lacunes dans l'architecture actuelle du reporting avant que les versions ultérieures n’ajoutent des métriques, des objectifs et des guides d’évaluation plus détaillés.

Adaptation à l'architecture de reporting existante

TISFD indique que le cadre soutient la convergence avec les ISSB Standards, GRI Standards et les ESRS Standards. Il s’aligne également structurellement avec le Taskforce on Climate-related Financial Disclosures (TCFD) et le Taskforce on Nature-related Financial Disclosures (TNFD).

L’enjeu pour les préparateurs est l’interopérabilité. TISFD est conçu pour compléter les normes existantes de reporting sur la durabilité et les rapports financiers, afin que les divulgations liées aux personnes puissent être intégrées dans des cadres que de nombreuses organisations utilisent déjà, plutôt que d'être construites en tant qu'exercice de reporting parallèle.

La connexion avec le climat et la nature n’est pas un ajout. TISFD la présente comme une partie d'une gouvernance cohérente et d’une stratégie de transition, car les conditions sociales peuvent affecter la durabilité des plans relatifs au climat et à la nature, et les changements environnementaux peuvent aggraver les impacts liés aux personnes et les inégalités.

À suivre

TISFD identifie trois canaux pour façonner le cadre: l’alliance TISFD, la consultation publique et les tests pilotes. Les pilotes pourraient être particulièrement importants pour montrer comment le projet fonctionne à travers les secteurs, les modèles commerciaux et les environnements de données.

Pour l’instant, la principale contribution du projet est d'offrir aux entreprises et institutions financières une manière plus claire de connecter les informations sociales avec la résilience des affaires, les effets financiers et le risque au niveau du système. Il reste en consultation, mais il signale déjà un changement dans le reporting social: passer de la description des questions liées aux personnes comme des sujets de durabilité séparés à les traiter comme une partie intégrante de la création de valeur à long terme et de la gestion des risques.