GHG Protocol publica el paquete de implementación del sector terrestre y las remociones

GHG Protocol ha llevado la contabilidad del sector terrestre de la elaboración de estándares a la implementación. El nuevo paquete combina el estándar actualizado, orientación detallada y herramientas de reporte para ayudar a las empresas a contabilizar las emisiones terrestres, las remociones de CO₂ y las métricas relacionadas del Alcance 2027.

El 30 de junio 2026, GHG Protocol publicó la Guía sobre el sector de la tierra y las remociones junto con una versión 1.1 actualizada del Estándar sobre el sector de la tierra y las remociones (LSR Standard), una Lista de comprobación de los requisitos de reporte y una Plantilla de ejemplo para el reporte del inventario de GEI. El paquete facilita la implementación antes de que el Estándar y la Guía entren en vigor el 1 de enero 2027.

La Guía y las herramientas de reporte complementan el Estándar con apoyo detallado para su aplicación y recursos prácticos para la divulgación.

Del estándar a la implementación

El LSR Standard complementa el GHG Protocol Estándar Corporativo y el Estándar de Alcance 3 y sustituye la anterior Guía sobre agricultura. Contiene 32 requisitos para inventarios anuales a nivel de entidad que abarcan las emisiones del sector de la tierra, las remociones CO₂ y las métricas relacionadas. No todos los requisitos se aplican a todas las empresas; su pertinencia depende de los objetivos empresariales y los límites del inventario de la empresa.

Versión 1.1 sustituye a la edición de enero 2026 sin rediseñar el modelo de contabilidad. Aclara varias cuestiones técnicas y de reporte relacionadas con la gestión de tierras, los productos biogénicos, el Alcance 3 y las emisiones totales. También añade ejemplos de métodos de seguimiento digital a la recomendación sobre el monitoreo continuo del almacenamiento de carbono en productos.

La Guía refleja los capítulos 20 del Estándar y explica cómo aplicarlos mediante cálculos, ejemplos y diez estudios de caso empresariales. La Lista de comprobación ayuda a las empresas a verificar que se haya incluido toda la información requerida, mientras que la Plantilla de ejemplo muestra cómo presentar tanto la información descriptiva como la cuantitativa. Las empresas pueden utilizar un formato diferente, siempre que se incluya toda la información requerida para la presentación de informes.

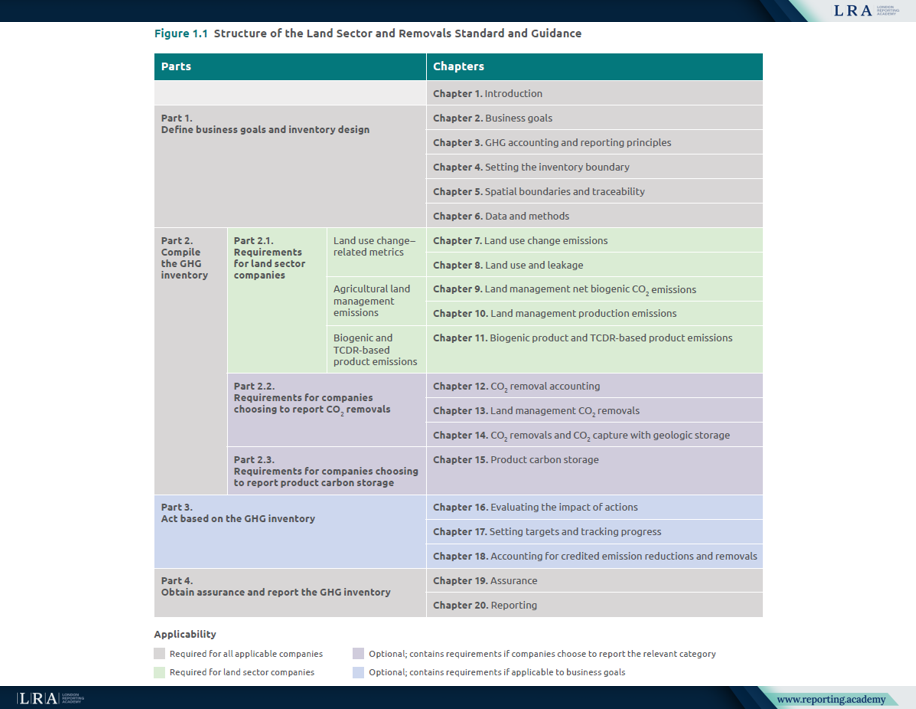

Fuente: Estructura del Estándar y la Guía del Sector de la Tierra y las Remociones, Estándar del Sector de la Tierra y las Remociones

Alcance y plazos

Las empresas que informen de conformidad con GHG Protocol deben seguir el Estándar y la Guía LSR cuando se produzcan actividades significativas del sector de la tierra en sus operaciones o cadena de valor. El mismo requisito se aplica cuando una empresa informa de CO₂ remociones o de CO₂ captura con almacenamiento geológico, incluso cuando lo haya hecho anteriormente.

Entre los posibles usuarios se incluyen productores agrícolas, empresas de alimentos y bebidas, minoristas, empresas de bioenergía y biomateriales, y operadores que participan en remociones tecnológicas o almacenamiento geológico. Una empresa con actividades del sector de la tierra que no siga el Estándar y la Guía LSR debe revelar y justificar por qué dichas actividades no son significativas. GHG Protocol no prescribe un umbral específico de significatividad, por lo que las empresas deben explicar la base de esa evaluación.

La versión 1 de la Norma y la Guía abarca la agricultura y las tecnologías de remoción de CO₂, pero no establece requisitos exhaustivos para la silvicultura. GHG Protocol ha abierto una Solicitud de Información sobre la contabilidad del carbono forestal hasta 1 de febrero de 2027 para orientar trabajos futuros.

Un inventario de GEI más estructurado

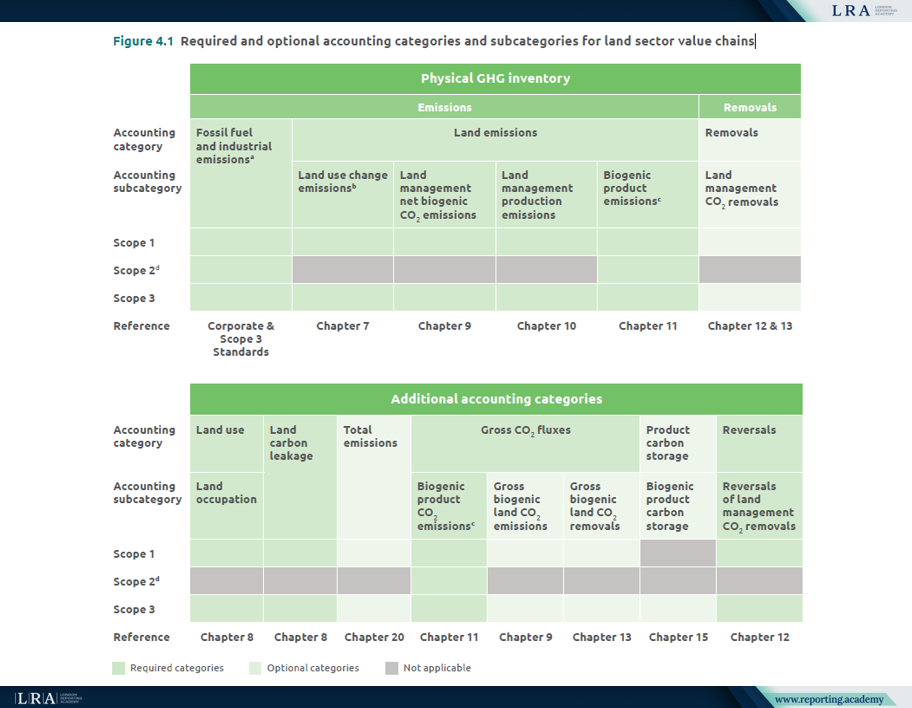

La Norma LSR exige a las empresas informar por separado sobre las emisiones relacionadas con la tierra y las emisiones procedentes de combustibles fósiles y de actividades industriales. Dentro de las emisiones relacionadas con la tierra, distingue entre las emisiones derivadas del cambio de uso de la tierra, las emisiones biogénicas netas CO₂ de la gestión de tierras, las emisiones de producción de la gestión de tierras y las emisiones de productos biogénicos.

Fuente: categorías y subcategorías de contabilidad obligatorias y opcionales para las cadenas de valor del sector terrestre, Norma sobre el Sector Terrestre y las Remociones

Las emisiones de Alcance 1 y Alcance 2 deben desglosarse según las subcategorías de contabilidad pertinentes y, cuando corresponda, por gas de efecto invernadero individual. Las emisiones de Alcance 3 deben informarse por separado para cada categoría aplicable del Alcance 3, con un desglose adicional según las subcategorías pertinentes relacionadas con la tierra. La versión 1.1 aclara que no se exige a las empresas presentar un único total que combine todas las categorías del Alcance 3.

Las categorías contables adicionales deben presentarse por separado cuando corresponda. Estas incluyen el uso de la tierra, cuya subcategoría es la ocupación de la tierra, las fugas de carbono relacionadas con el uso de la tierra, los flujos brutos especificados de CO₂ y las reversiones. El almacenamiento de carbono en productos es opcional y, si se informa, debe mantenerse separado del inventario físico de GEI.

Informar sobre las remociones de CO₂ es opcional. Si una empresa decide informarlas, los requisitos aplicables varían según el tipo de remoción. Estos incluyen la contabilidad basada en cambios en las existencias para las remociones derivadas de la gestión de tierras, la comunicación de las emisiones de GEI del ciclo de vida, la trazabilidad física para las remociones del Alcance 3 y el seguimiento continuo del almacenamiento y de las reversiones, cuando corresponda. El almacenamiento de carbono en productos es una categoría opcional independiente y no se informa como una remoción.

Las emisiones y remociones desglosadas obligatorias deben seguir siendo visibles como cifras diferenciadas. Puede añadirse un valor agregado o neto permitido, pero no puede sustituir el desglose subyacente.

Qué cambia para los equipos de reporte

Las empresas deben documentar su enfoque de consolidación, el periodo objeto del informe, los límites, las exclusiones y el vínculo entre las áreas de abastecimiento del Alcance 3 y los productos pertinentes. Los sistemas de datos también deben permitir el cálculo, la trazabilidad y la presentación de evidencias sobre las regiones de abastecimiento, las unidades de gestión de tierras o las áreas aprovechadas.

Las empresas deben explicar los métodos, las hipótesis, las fuentes de datos, la calidad de los datos y la incertidumbre subyacentes al inventario. Para cada categoría de Alcance 3, las empresas deben informar del porcentaje de emisiones calculado utilizando datos de proveedores u otros socios de la cadena de valor.

La información requerida del inventario debe divulgarse públicamente. La Norma y la Guía no exigen el uso de herramientas de cálculo o conjuntos de datos específicos. Las empresas seleccionan los recursos en función de su sector, ubicación geográfica, disponibilidad de datos y los requisitos y recomendaciones aplicables.

Límites de aseguramiento y contabilidad

La Norma exige que las empresas informen de si se realizó un aseguramiento por terceros, el nivel obtenido, las competencias pertinentes del proveedor y la opinión emitida. Cuando no se haya obtenido aseguramiento, la empresa debe explicar y justificar el motivo. La Norma recomienda obtener al menos un nivel de aseguramiento limitado.

El LSR Standard no establece requisitos ni orientaciones sobre la contabilidad de proyectos, la certificación de créditos de GEI ni la verificación de créditos de GEI, aunque incluye disposiciones destinadas a evitar el doble cómputo de las reducciones y absorciones acreditadas.

Preparación para 2027

Las empresas deben determinar si el Standard es aplicable, contrastar los datos de inventario existentes con las categorías requeridas y evaluar si los sistemas actuales pueden sustentar la desagregación, trazabilidad y documentación necesarias.

El paquete no elimina la necesidad de aplicar criterios profesionales en la contabilidad del sector de la tierra. Hace que esos criterios sean más visibles y susceptibles de revisión, haciendo hincapié desde el inicio en las evaluaciones de importancia relativa, las decisiones sobre los límites, los métodos para determinar las existencias de carbono, las absorciones, las reversiones y la evidencia de respaldo.