EFRAG Vorschau N-ESRS für Non-EU-Gruppen

Die Arbeit von EFRAG zu N-ESRS geht auf die öffentliche Konsultation zu. Die Konsultation wird sich voraussichtlich auf den Inhalt der Standards, den Mischansatz, die Interoperabilität mit IFRS und die Internationalisierung der EU-Bezüge konzentrieren.

EFRAG hat die Arbeit am Europäischen Nachhaltigkeitsberichtsstandard für Non-EU-Gruppen (N-ESRS) wieder aufgenommen und einen Aufruf zur Interessensbekundung für einen Feldtest gestartet. Die öffentliche Konsultation wird in der zweiten Hälfte von Juli 2026 erwartet und soll für 100 Tage laufen. Für Non-EU-Gruppen mit signifikanter EU-Aktivität besteht die unmittelbare Aufgabe darin, potenzielle Berichtsgrenzen, den vorgeschlagenen wirkungsbasierten Ansatz und wie bestehende ISSB-Berichterstattung vor der Einreichung der technischen Stellungnahme an die Europäische Kommission im Januar 2027 wiederverwendet werden kann, zu bewerten.

Die Verschiebung ist vom vollständigen ESRS-Blick auf Auswirkungen, Risiken und Chancen hin zu einem rein wirkungsbasierten Standard, der auf vereinfachtem ESRS basiert.

Anwendungsbereich und Rechtsgrundlage

Die Rechtsgrundlage ist Artikel 40a der Rechnungslegungsrichtlinie (Richtlinie 2013/34/EU), geändert durch die Omnibus I Richtlinie (Richtlinie (EU) 2026/470). Während Omnibus I die Anzahl der berichtspflichtigen Unternehmen erheblich einschränkte, erklärt EFRAG, dass das zugrundeliegende Ziel unverändert bleibt: Gewährleistung eines fairen Wettbewerbs und Förderung von Verantwortung und Transparenz bezüglich der Auswirkungen von Non-EU-Unternehmen. Die ersten Berichte werden für 2029 im Geschäftsjahr 2028 erwartet.

Die im Folgenden behandelten technischen Details stammen hauptsächlich aus dem EFRAG-Sekretariat-Material für die 3-te Juni 2026 SRB öffentliche Sitzung.

EFRAG schätzt, dass rund 1,200 Non-EU-Gruppen im Anwendungsbereich bleiben, verglichen mit rund 10,000 vor Omnibus. Vor Omnibus lagen die Schwellenwerte bei EUR 150 Millionen auf Gruppenebene und EUR 40 Millionen für eine EU-Tochtergesellschaft oder Niederlassung.

Die überarbeiteten Kriterien sind gezielter. Sie beziehen sich auf Non-EU-Unternehmen, die:

- nicht an regulierten EU-Märkten notiert sind;

- ein EU-Netto-Umsatzvolumen von über EUR 450 Millionen für zwei aufeinanderfolgende Jahre aufweisen; und

- eine EU-Tochtergesellschaft oder Niederlassung mit EU-Netto-Umsatz von über EUR 200 Millionen im vorangegangenen Geschäftsjahr haben.

EFRAG stellt ebenfalls fest, dass keine offizielle Liste existiert. Die vorläufige Länderverteilung weist auf 350–450 Unternehmen aus den Vereinigten Staaten, 150–200 aus dem Vereinigten Königreich und 100–150 aus der Schweiz und Japan hin.

Dies macht die Eingrenzung und Festlegung des Umfangs zu einem Berichtsurteil und nicht nur zu einem rechtlichen Auswahlkriterium. Gruppen benötigen eine verlässliche Ansicht des EU-Umsatzes auf Konzernebene, den Notierungsstatus der Muttergesellschaft, den Status von EU-Tochtergesellschaften oder -Niederlassungen sowie bei einem Mischansatz die Abgrenzung zwischen globaler Aktivität und europabezogenen Auswirkungen.

Eine engere Wesentlichkeitsbetrachtung

Das aktuelle Design von EFRAG behält die ESRS Struktur bei: 12 Standards insgesamt, darunter 2 bereichsübergreifende Standards und 10 thematische Standards. Die Berichtsbereiche bleiben ebenfalls vertraut: Governance, Strategie, Richtlinien und Maßnahmen sowie Kennzahlen und Ziele. Die HauptAenderung besteht darin, Inhalte zur finanziellen Wesentlichkeit zu entfernen, einschließlich Risiken und Chancen, finanziellen Auswirkungen, Resilienz und Abhängigkeiten.

Die Entfernung der Inhalte zur finanziellen Wesentlichkeit macht finanzielle Informationen nicht irrelevant. EFRAG weist darauf hin, dass finanzielle Informationen weiterhin verwendet werden können, wenn sie Kontext zum Verständnis von Auswirkungen liefern.

Die Wertschöpfungskette bleibt ebenfalls im Fokus. EFRAG erklärt, dass Auswirkungen in der vor- und nachgelagerten Wertschöpfung weiterhin in der Definition von Auswirkungen enthalten sind. Eine audferhalb der EU ansässige Muttergesellschaft kann N-ESRS daher nicht als reines EU-Operationen-Only-Verfahren behandeln.

Gemischte Berichterstattung hängt von Belegen ab

EFRAG stellt drei Berichtsoptionen für Unternehmen im Anwendungsbereich von Artikel 40a vor. Beim globalen N-ESRS-Ansatz würden Auswirkungen auf globaler Ebene über alle Themen berichtet. Beim gemischten N-ESRS-Ansatz blieben Klimaauswirkungen global, während andere Themen auf europabezogene Auswirkungen beschränkt werden könnten, vorbehaltlich Bedingungen und ohne abschließende Entscheidung über die genaue Ausgestaltung. Die dritte Option ist die freiwillige Anwendung des vollen ESRS durch die außerhalb der EU ansässige Muttergesellschaft.

Bei jedem Mischansatz mfcssen europabezogene Auswirkungen sowohl kundenbasierte Auswirkungen aus Produkten und Dienstleistungen umfassen, die als im EU-Markt verkauft oder bereitgestellt angenommen werden, als auch standortbezogene Auswirkungen aus den Aktivitäten des Unternehmens in der EU. Ffcr Berichtspflichtige geht es somit nicht nur darum, ob die Gruppe im Anwendungsbereich ist, sondern welchen Perimeter sie belegbar vorweisen kann.

EFRAG sagt, dass Tochtergesellschaften einer audferhalb der EU ansässigen Muttergesellschaft, die unter Artikel 19a oder 29a fallen, nur dann von der Tochtergesellschaftsausnahme profitieren könnten, wenn die Muttergesellschaft die volle ESRS anwendet und nicht N-ESRS.

Feldtest als Vorbereitungssignal

Der Feldtest folgt der Veröffentlichung des Exposure Draft und wird fcber 70 Tage laufen, von Mitte Juli bis Ende September. Unternehmen können ausgewählte Offenlegungen oder den gesamten Entwurf simulieren, einen Fragebogen ausffcllen und an Folgeinterviews oder Workshops im Oktober teilnehmen, wobei EFRAG-Analysen ffcr November erwartet werden.

Ffcr Berichtspflichtige weist der Test auf frfchzeitig relevante Kontrollen hin: nachverfolgbare Perimeterentscheidungen, Impact-Daten in Verbindung mit Richtlinien, Madfnahmen, Kennzahlen und Zielen sowie kontrollierte Querverweise, wenn bestehende Nachhaltigkeits- oder Finanzberichterstattung wiederverwendet wird.

Die Internationalisierung von EU-bezogenen Bezugnahmen steht ebenfalls auf der Konsultationsagenda. EFRAG erwägt erweiterte Bestimmungen in den Standards, globale Bezüge wie ILO, sofern verffcgbar, und den Einzelfallbezug lokaler Gesetzgebungen. Ffcr Gruppen audferhalb der EU wird dies ffcr die Formulierung von Richtlinien, die rechtliche Zuordnung und Querverweise relevant sein.

ISSB Wiederverwendung Wird Teilweise Sein

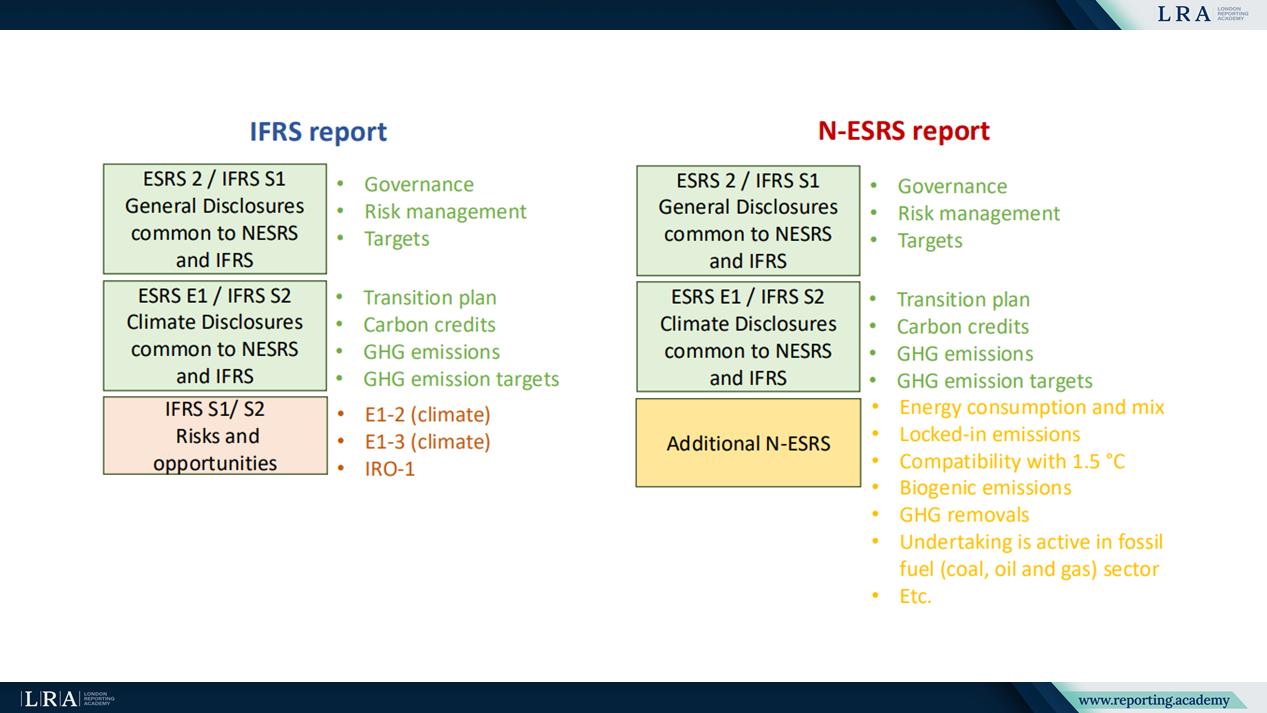

EFRAG behandelt die Interoperabilität mit IFRS S1 und IFRS S2 als Arbeitspaket und ordnet gemeinsame Inhalte zwischen ESRS 2 und IFRS S1 sowie zwischen ESRS E1 und IFRS S2 zu. Die gemeinsamen Bereiche umfassen Governance, Risikomanagement, Übergangspläne, Kohlenstoffgutschriften, Treibhausgasemissionen und Ziele.

Quelle: EFRAG SRB öffentliche Sitzung Präsentation zum N-ESRS

Der Wiederverwendungsfall ist durch Wesentlichkeit und Inhaltsunterschiede begrenzt. IFRS S1 und S2 umfassen Risiken und Chancen, während N-ESRS um Auswirkungen herum gestaltet ist. EFRAG identifiziert auch zusätzlichen N-ESRS Klimainhalt, einschließlich Energieverbrauch und -mix, „locked-in“-Emissionen, 1.5°C-Kompatibilität, biogene Emissionen, Entfernung von Treibhausgasen und Offenlegung des fossilen Sektors.

Die Aufnahme durch Verweis auf IFRS-Berichterstattung wird als ein Weg zur Vermeidung doppelter Berichterstattung erwogen. Berichtsvorbereiter mit ISSB-ausgerichteten Berichten sollten daher wiederverwendbare Inhalte getrennt von N-ESRS-nur Auswirkungen раскрыrngen abgleichen.

Was vor der Konsultation zu prüfen ist

Der Entwurf zur Aussetzung sollte die Bedingungen für den gemischten Ansatz, die Behandlung EU-bezogener Auswirkungen, die Verwendung von Nicht-EU-Verweisen und die Mechanismen für die Aufnahme durch Verweis klären. Bis dahin ist eine nützliche Vorbereitung keine vollständige Compliance-Erstellung. Sie besteht darin, die Gruppe abzugrenzen, zu testen, ob globale oder gemischte Berichterstattung unterstützt wird, Wirkungsnachweise zu prüfen und zu entscheiden, wo vorhandenes ISSB- oder ESRS-Material Duplikate reduzieren kann.

N-ESRS erscheint enger gefasst als das vollständige ESRS, aber enger bedeutet nicht eine leichtere Datenerhebung. Das Klima bleibt unter dem derzeit beschriebenen gemischten Ansatz global, Wertschöpfungskettenwirkungen bleiben innerhalb der Wirkungsdefinition, und die Aufnahme durch Verweis wird das Wesentlichkeitsdefizit der Auswirkungen nicht von selbst schließen.