EFRAG veröffentlicht seinen ersten VSME-basierten Bericht

EFRAG hat den VSME auf seine eigene 2025 Nachhaltigkeitsberichterstattung angewendet und damit ein Praxisbeispiel für Organisationen erstellt, die den freiwilligen KMU-Standard in Betracht ziehen. Der Bericht ist besonders nützlich, wenn er die praktischen Abläufe der Berichterstattung im ersten Jahr aufzeigt: digitale Kennzeichnung, Datenbeschränkungen und politische Lücken.

EFRAG hat seinen ersten Nachhaltigkeitsbericht veröffentlicht, der 2025 abdeckt und nach dem Voluntary Standard for SMEs (VSME) erstellt wurde. Für Reporting-Teams ist die Entwicklung praxisnah: Die Organisation, die den VSME entwickelt und die Umsetzung der European Sustainability Reporting Standards (ESRS) unterstützt, hat das freiwillige KMU-Modell auf ihre eigene Berichterstattung angewandt.

Der Bericht kann als Referenzbeispiel für Organisationen dienen, die ihren ersten VSME-basierten Bericht erstellen.

VSME-Berichterstattung in der Praxis

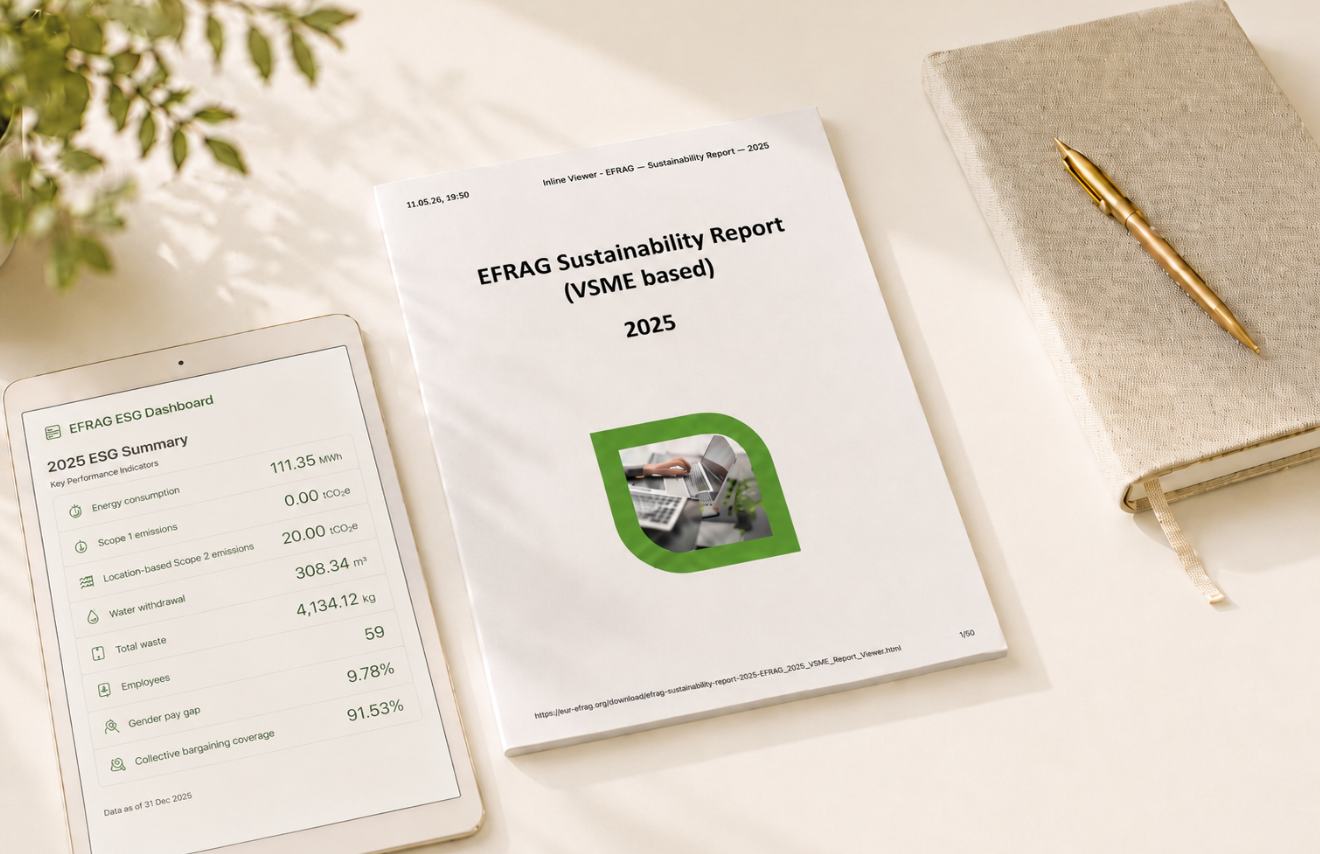

Veröffentlicht am 27 April 2026 behandelt der Bericht das Berichtsjahr 2025. Er stellt EFRAGs ESG-Leistung, aktuelle Praktiken und geplante Initiativen dar. EFRAG ist eine AISBL, eine internationale gemeinnützige Vereinigung, mit 59 Mitarbeitenden und einem Standort in Brüssel.

EFRAG hat den Bericht individuell nach Option B erstellt, was bedeutet, dass sowohl die Basis als auch die umfassenden Module des VSME verwendet wurden. Der Bericht wurde keiner Prüfung unterzogen.

Das digitale Format ist ein zentrales Merkmal. EFRAG verwendete seine VSME Digital Template und den Converter, und die Online-Version ist ein für Menschen lesbarer Inline XBRL-Bericht mit eingebettetem Viewer. Die Angaben sind nach der VSME XBRL-Taxonomie getaggt, und der Bericht enthält 115 XBRL-Datenpunkte. Dies zeigt, wie VSME-Angaben als strukturierte digitale Daten aufbereitet werden können.

Was EFRAG offenlegte

Die Umweltangaben von EFRAG kombinieren Kennzahlen, aktuelle Praktiken und Einschränkungen der zugrunde liegenden Daten. Die wichtigsten berichteten Zahlen sind:

- Energieverbrauch: 111.35 MWh;

- Scope 1 Emissionen: 0.00 tCO2e;

- standortbezogene Scope 2 Emissionen: 20.00 tCO2e;

- Wasserentnahme: 308.34 m³

- Gesamta¿all: 4,134.12 kg, davon 141.96 kg gefährlicher A¿all.

Der Datenhinweis ist wichtig. Da EFRAG von einem gemeinsamen Standort in Brüssel aus operiert, basieren Gas-, Wasser- und A¿allwerte auf einer 11.18% Zuweisung von Gebäudedaten und nicht auf direkten Messungen. EFRAG weist darauf hin, dass die A¿alldaten insbesondere für gefährlichen A¿all und Papier zu hoch sein könnten.

Der Bericht beschreibt auch bereits umgesetzte Umweltpraktiken: energieeffiziente Büroflächen, umweltfreundliche Pendeloptionen, server- und cloudbasierte Lösungen mit erneuerbarer Energie, reduzierter Papierverbrauch, Sammlung von Elektronikschrott sowie Rückgabe alter IT-Geräte zur Wiederverwendung, Reparatur oder ordnungsgemäßen Entsorgung. Für 2026, plant EFRAG, die Umweltmessung zu verbessern, Lieferanten und den Gebäudeverwalter einzubeziehen, Ladestationen für Elektrofahrzeuge zu installieren und einen jährlichen „Datenreinigungstag“ einzuführen.

Die sozialen Angaben konzentrieren sich auf die eigene Belegschaft von EFRAG. Gemeldete Zahlen beinhalten:

- 49 Festangestellte und 10 befristete Mitarbeiter;

- 32 Frauen und 27 Männer;

- 54 Arbeitsverträge in Belgien, zwei in Deutschland sowie jeweils einer in Spanien, Frankreich und Portugal;

- 12.70% Fluktuation;

- keine meldepflichtigen arbeitsbedingten Unfälle oder Todesfälle;

- 9.78% unbereinigter Gender-Pay-Gap;

- 91.53% Tarifbindung;

- 20 durchschnittliche jährliche Schulungsstunden pro männlichem Mitarbeiter und 45 pro weiblicher Mitarbeiterin.

Governance wird durch den Due-Process von EFRAG und interne Regeln dargestellt. Der Bericht dokumentiert auch Lücken: keinen Verhaltenskodex oder eine Menschenrechtspolitik für die eigene Belegschaft und keinen Mechanismus zur Bearbeitung von Beschwerden. EFRAG berichtet keine bestätigten Menschenrechtsvorfälle in der eigenen Belegschaft oder im Zusammenhang mit Arbeitnehmern in der Wertschöpfungskette, betroffenen Gemeinschaften, Konsumenten und Endnutzer*innen. Es wird auch ein 0.25 Geschlechterdiversitätsverhältnis im Governance-Gremium offengelegt.

Für 2026 plant EFRAG die Einführung eines Verhaltenskodex, Schulungen zu KI und Cybersecurity sowie eine formelle EFRAG-Nachhaltigkeitspolitik, die Gesundheit, Sicherheit und Wohlbefinden umfasst. Es plant außerdem, die Verantwortlichkeit für Arbeitsschutz zu benennen, Schulungsprogramme zu formalisieren und einen Beschwerdemechanismus für mitarbeiterbezogene Angelegenheiten zu entwickeln.

Lehren für erste VSME-Berichterstatter

Für Organisationen, die einen ersten auf VSME basierenden Bericht erstellen, weist das Beispiel von EFRAG auf drei Prioritäten hin: Zuständigkeit zuweisen, Nachweise dokumentieren und narrative Angaben konsistent mit Zahlen, Fußnoten und XBRL-Tags halten.

Die Daten zum gemeinsamen Gebäude sind die klarste Lektion. Zugeordnete Schätzungen können verwendet werden, müssen aber klar gekennzeichnet, erklärt und später verbessert werden. Vor dem Entwurf benötigen Teams eine definierte Berichtsgrenze: was berichtet wird, welche Niederlassung oder Einheit abgedeckt wird und welche Daten direkt gemessen statt geschätzt sind.

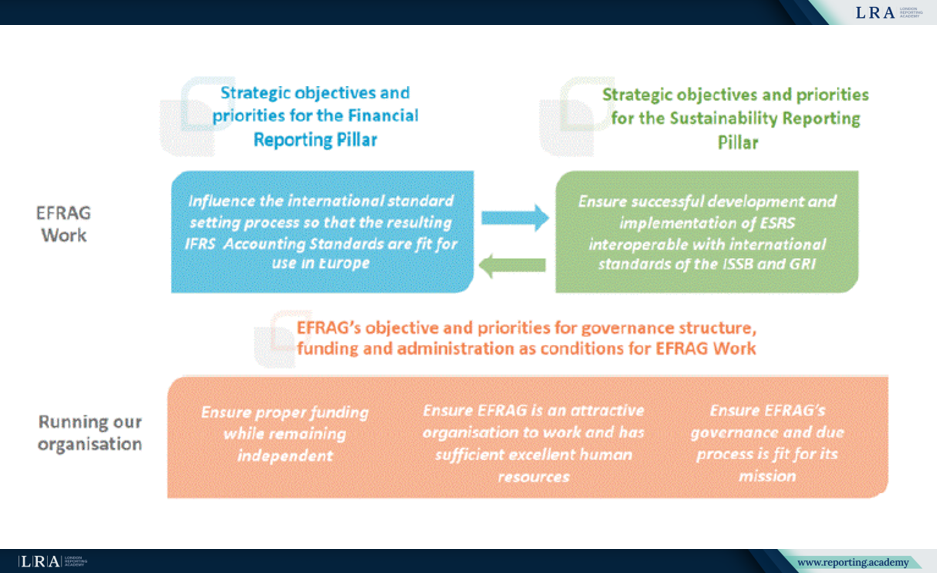

Die Zwei-Säulen-Rolle von EFRAG

Der Bericht verortet die VSME-Berichterstattung innerhalb des umfassenderen Unternehmensberichterstattungsmandats von EFRAG und seiner 2024-2027 Strategie. EFRAG arbeitet über zwei Säulen: eine Financial Reporting Pillar, die sich auf die Beeinflussung von IFRS Rechnungslegungsstandards aus europäischer Perspektive und die Beratung der Europäischen Kommission zur Billigung konzentriert; und eine Sustainability Reporting Pillar, die sich auf die Entwicklung und Unterstützung von ESRS und der VSME fokussiert.

Quelle: EFRAG, Sustainability Report 2025

Das Strategiediagramm verbindet diese beiden Säulen. Auf der Nachhaltigkeitsseite verweist EFRAG auf die Entwicklung und Implementierung von ESRS, die interoperabel mit internationalen Standards der ISSB und GRI sind. Unter beiden Säulen werden Governance, Finanzierung, Unabhängigkeit, Personalressourcen und Due-Process als Bedingungen für die technische Arbeit von EFRAG benannt. Der Bericht weist außerdem darauf hin, dass EFRAG von der Europäischen Union über das Programm für den Binnenmarkt finanziert wird.

Was als Nächstes kommt

EFRAG sagt, dass die bei der Vorbereitung identifizierten Herausforderungen für KMU-Ersteller üblich sind und die künftige Unterstützung bei der Umsetzung informieren werden. Es wird auch erklärt, dass der Bericht als Referenz für andere europäische AISBLs dienen kann, die an der Berichterstattung im ersten Jahr arbeiten.

Für Berichterstattungsteams liegt der Wert des Berichts in der Behandlung von Grenzen, Annahmen und Lücken. Es präsentiert die Berichterstattung im ersten Jahr nicht als Übung mit perfekten Daten. Es zeigt, wie Einschränkungen offengelegt und dann in Maßnahmen für den nächsten Zyklus umgewandelt werden können.

Die nächsten Punkte, auf die zu achten ist, sind Updates der VSME-Digitalvorlage und des Konverters, zukünftige Umsetzungsunterstützung und ob EFRAGs 2026-Maßnahmen die identifizierten Bereiche stärken: Umweltmessung, Einbindung von Lieferanten, Nachhaltigkeitspolitik, Verhaltenskodex, Cybersecurity-Schulungen, Verantwortlichkeit für Gesundheit und Sicherheit, Ausbildungsprogramme und Beschwerdemechanismen.