SBTi V2.0: المرحلة التالية من صافي الانبعاثات الصفري للشركات

باتت أهداف الشركات المتعلقة بصافي الانبعاثات الصفري أقل ارتباطًا بالالتزامات العلنية، وأكثر ارتباطًا بأنظمة التنفيذ. ويتحوّل التركيز إلى كيفية حوكمة هذه الأهداف، ودعمها بالبيانات، وتقييمها بمرور الوقت.

أصدرت مبادرة الأهداف القائمة على العلم (SBTi) معيار صافي الانبعاثات الصفري للشركات، الإصدار 2.0 باعتباره مراجعة كاملة لإطارها الخاص بصافي الانبعاثات الصفري للشركات. وقد صدر المعيار في 11 يونيو 2026، وسيصبح نافذًا في 1 فبراير 2027. وبالنسبة للشركات، يجعل هذا التحديث تنفيذ الأهداف أكثر وضوحًا، مع روابط أقوى بالحوكمة، وتخطيط التحول، والإبلاغ عن التقدم، والأدلة.

يتمثل التحول في الانتقال من وضع أهداف قائمة على العلم باعتبارها التزامًا قائمًا بذاته، إلى ترسيخ هذه الأهداف في الحوكمة، وتخطيط التحول، واتخاذ القرارات التشغيلية.

إطار مُنقح للتنفيذ

يُعد معيار صافي الانبعاثات الصفري للشركات، الإصدار 2.0 المعيار الأساسي العابر للقطاعات الذي تعتمده SBTi للشركات. وهو يحدد متطلبات النطاق 1 والنطاق 2 وانبعاثات النطاق 3، بما يشمل الفئات 1–14 من النطاق 3 بموجب معيار الشركات التابع لبروتوكول غازات الدفيئة (GHG Protocol). أما الأنشطة المالية ضمن الفئة 15 من النطاق 3، فيجري تناولها من خلال معيار صافي الانبعاثات الصفري للمؤسسات المالية، الذي قد ينطبق على المؤسسات المالية وقد يكون ذا صلة بشركات أخرى لديها انبعاثات من الفئة 15.

تضع النسخة 2.0 الأهداف ضمن عملية تنفيذ أكثر وضوحًا، من خلال ربط بيانات سنة الأساس للأهداف، وتخطيط التحول، والإبلاغ السنوي، وتقييم نهاية الدورة، والتسلسل الهرمي للتنفيذ.

يُعد أساس أفضل الجهود عنصرًا محوريًا في هذه العملية. ومن المتوقع أن تستخدم الشركات جميع الوسائل المتاحة، وأن تفصح عن الافتراضات والعوامل التي تعتمد عليها، وأن تشرح العوائق، وأن تُظهر كيف تعالجها بمرور الوقت. ويكتسب ذلك أهمية خاصة بالنسبة إلى النطاق 3، حيث يعتمد التنفيذ غالبًا على الموردين والعملاء والبنية التحتية والتقنيات الواقعة خارج السيطرة المباشرة للشركة. كما يجعل ضعف الأداء أكثر وضوحًا، لأن ارتفاع الانبعاثات في نهاية دورة الهدف يؤدي إلى تخفيضات أشد وإجراءات أسرع في الدورة التالية.

تقدّم SBTi أيضًا النسخة 2.0 بوصفها جزءًا من تحول أوسع في دورها. ففي المقدمة، تصف انتقالها من مجرد وضع مستوى الطموح والتحقق من الأهداف إلى دعم التنفيذ، وتبادل الدروس المستفادة عبر شبكة الشركات المرتبطة بها، والمساعدة في إبراز الحواجز النظامية. ويساعد هذا السياق في تفسير سبب تركيز المعيار المنقح بشكل أكبر على تخطيط التحول، والإبلاغ عن التقدم، والتنفيذ.

الحالة والالتزامات والعناصر الطوعية

تظل النسخة 1 متاحة لوضع الأهداف حتى نهاية 2027 للشركات التي وضعت خططها على أساسها. وينبغي للشركات التي لديها أهداف لعام 2030 قائمة أن تبدأ في وضع أهداف لدورة 2030–2035 بموجب النسخة 2.0 اعتبارًا من عام 2028. لذلك، فإن الانتقال سيكون مرحليًا وليس فوريًا.

يحدد المعيار بدقة درجات الإلزام. فالمتطلبات التي تُصاغ باستخدام “shall” تنطبق على الشركات التي تقدم أهدافها لتقييم SBTi. وتظل “Recommendations” ممارسة جيدة وليست متطلبات إلزامية. وتشير “May” إلى خيار مسموح به، بينما تصف “can” قدرة أو احتمالًا. وعندما يستخدم المعيار “must”، فإنه يشير إلى قيود خارجية، مثل المتطلبات القانونية أو التنظيمية، وليس إلى متطلب منفصل من SBTi.

ينبغي قراءة جداول المعايير بعناية. فالمعايير التي تحمل الرمز CNZS-C# تحدد المتطلبات الرئيسية، بينما تقسم المعايير الفرعية التي تحمل الرمز C#.# هذه المتطلبات إلى شروط محددة. وقد تتضمن المعايير أيضًا توصيات تحمل الرمز R#.#، وهي تحدد الممارسات التي تُشجَّع الشركات على اتباعها. ويعرض كل معيار فئة الشركة التي ينطبق عليها ومرحلة التقييم، مثل التحقق من الهدف أو تقييم نهاية الدورة.

لا ينبغي فهم التحقق الذي تجريه SBTi على أنه تحقق كامل من بيانات المناخ الخاصة بالشركة أو من خطة التحول لديها. فالتقييم يتحقق مما إذا كانت الشركة متوافقة مع المعايير المحددة، بينما تظل مسؤولية دقة البيانات على عاتق الشركة، وعلى عاتق مزود خدمات التأكيد لديها عند الاقتضاء. وبالنسبة إلى خطط التحول، تتحقق SBTi من وجود خطة وأنها تتضمن العناصر المطلوبة؛ لكنها لا تصادق على الجدوى العامة للخطة.

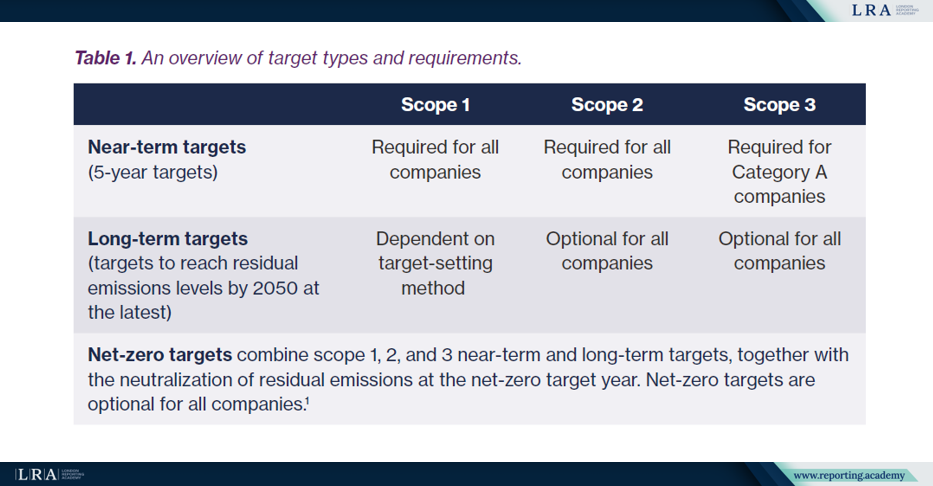

يوضح الجدول أدناه التقسيم الرئيسي لوضع الأهداف في النسخة 2.0. وتشكل الأهداف القريبة الأجل الجوهر الإلزامي، بينما تظل أهداف صافي الانبعاثات الصفري اختيارية لجميع الشركات. ومع ذلك، إذا اختارت شركة ما وضع هدف لصافي الانبعاثات الصفري، فإن ذلك يُخضع للتطبيق كامل بنية صافي الانبعاثات الصفري للنطاق 1 والنطاق 2 والنطاق 3، بما في ذلك تحييد الانبعاثات المتبقية.

المصدر: أنواع الأهداف الإلزامية والاختيارية، معيار صافي الانبعاثات الصفري للشركات من SBTi، الإصدار 2.0.

النطاقات والفئات ودورات الأهداف

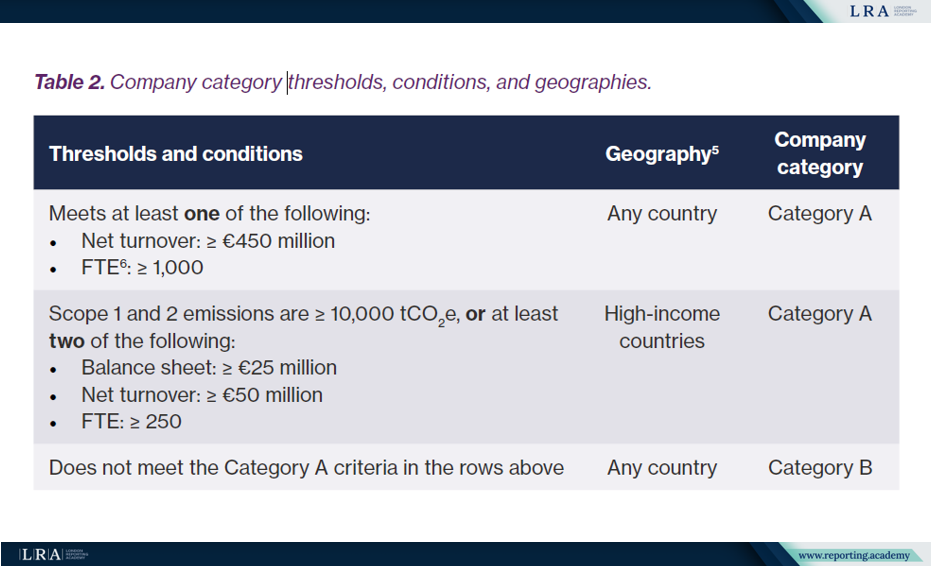

المعيار موجه إلى الشركات على مستوى العالم. ويصنف الشركات إلى الفئة A والفئة B بحسب الحجم والموقع الجغرافي، باستخدام عتبات مرتبطة بالإيرادات، وعدد الموظفين، والانبعاثات، وحجم الميزانية العمومية بالنسبة إلى بعض الشركات. وتكون بعض متطلبات الفئة A اختيارية للفئة B، بما في ذلك الإفصاح عن خطة التحول، والتأكيد على بيانات سنة الأساس للأهداف، ووضع أهداف النطاق 3.

المصدر: عتبات فئات الشركات، معيار صافي الانبعاثات الصفري للشركات من SBTi، الإصدار 2.0

تنطبق حدود منفصلة خاصة بالوقود الأحفوري. فالشركات التي لديها أي مشاركة مباشرة في استكشاف أو استخراج أو تعدين و/أو إنتاج النفط أو الغاز الطبيعي أو الفحم أو أنواع الوقود الأحفوري الأخرى لا يمكنها، في هذه المرحلة، الحصول على تحقق من أهدافها إلى أن تُستكمل منهجيات القطاع أو إرشاداته. ويشير المعيار بشكل منفصل إلى استثناءات للشركات التي تحقق أقل من 50% من إيراداتها من بيع الوقود الأحفوري أو نقله أو توزيعه، أو من تقديم معدات أو خدمات لشركات الوقود الأحفوري.

يجري وضع الأهداف ضمن دورات. وتكون سنة الأساس للأهداف هي أحدث سنة تتوفر عنها بيانات شاملة، لكن ذلك لا يعني إعادة ضبط مسار إزالة الكربون. فالشركات تضع أهدافًا جديدة استنادًا إلى أحدث تقدم محقق، وبذلك تُرحَّل الفجوات إلى الأمام بدلًا من إسقاطها.

كيف يتغير وضع الأهداف حسب النطاق

تمنح النسخة 2.0 الشركات أكثر من مسار لوضع الأهداف. ويمكن أن تستخدم أهداف النطاق 1 خفض الانبعاثات المطلقة، أو خفض كثافة الانبعاثات، أو تحول الأصول، مع تخصيص المسار الأخير للشركات التي لا تتبع أصولها الرأسمالية مسارًا خطيًا بسيطًا. ويمكن أن تستند أهداف النطاق 2 إلى خفض الانبعاثات و/أو زيادة الكهرباء منخفضة الكربون، على أن يرتبط التنفيذ بالاستثمار، واتفاقيات شراء الطاقة، وعقود الفروقات، وشهادات الطاقة المتجددة.

هناك تفصيلان في النطاق 2 يهمان معدّي التقارير. فتحصل عقود الكهرباء طويلة الأجل الحالية على معاملة خاصة وفق شروط محددة، ويجب على شركات الفئة A ذات أحمال الكهرباء الكبيرة الإبلاغ عن المطابقة على أساس الساعة عندما يبلغ الاستخدام الكبير للكهرباء 10 غيغاواط ساعة أو أكثر ضمن مجموعة نشاط. وينطبق الاعتراف الطوعي من SBTi على الشركات التي تستوفي عتبات محددة للمطابقة على أساس الساعة.

بالنسبة إلى النطاق 3، يجب على شركات الفئة A تغطية الفئات المهمة، مع السماح باستثناءات محدودة ومبررة. ويتيح المعيار ثلاثة مسارات: أهداف شاملة لخفض الانبعاثات، وأهداف لمواءمة الموردين أو العملاء، وأهداف خاصة بفئات أو أنشطة محددة.

التنفيذ والمطالبات وOER

تقدّم النسخة 2.0 تسلسلًا هرميًا للتنفيذ. وينبغي للشركات إعطاء الأولوية للإجراءات المباشرة في العمليات وسلاسل القيمة، ثم الإجراءات في الأنظمة المشتركة مثل شبكات الكهرباء أو شبكات التوريد، مع اللجوء إلى الإجراءات على مستوى القطاع فقط عندما تكون الخيارات على المستويات الأدنى مقيّدة.

قد تدعم أدوات السوق اتخاذ الإجراءات، لكنها تخضع لضوابط نزاهة تشمل مطابقة النشاط، والارتباط بالنظام، والتقدير الكمي المحافظ، وقابلية التحقق، والمواءمة الزمنية، وعدم العد المزدوج. وهذا مهم للمطالبات: إذ تحتاج الشركات إلى التمييز بين الإجراءات التي تغيّر جردها الفعلي للانبعاثات والإجراءات التي تدعم إزالة الكربون على مستوى النظام الأوسع.

تظل المسؤولية عن الانبعاثات المستمرة (OER) طبقة منفصلة. ويتضمن برنامج الاعتراف الخاص بـ OER مستويات المشاركة (Engaged)، والتقدم (Advanced) والريادة (Leadership)، ويظل اختياريًا حتى عام 2035، وبعد ذلك سيُطلب من شركات الفئة A دعم إزالات الكربون المؤهلة. ويستمر نموذج الاعتراف بالتوازي مع متطلبات ما بعد عام 2035. وبحلول سنة هدف صافي الانبعاثات الصفري وما بعدها، يجب على الشركات التي لديها أهداف لصافي الانبعاثات الصفري تحييد الانبعاثات المتبقية باستخدام إزالات كربون مؤهلة.

ينبغي أن تتبع الرسائل والاتصالات بموجب معيار صافي الانبعاثات الصفري للشركات نظام مطالبات SBTi عند إتاحته. وسيحكم هذا النظام المطالبات المتعلقة بالأهداف التي تم التحقق منها، والتقدم، وبرامج الاعتراف، بينما تظل المطالبات البيئية الأوسع مسؤولية الشركة.

المعنى العملي لفرق إعداد التقارير

بالنسبة إلى فرق إعداد التقارير، تمثل النسخة 2.0 في الأساس جهدًا تنسيقيًا. فالبيانات والحدود تدعم بنية الأهداف، بينما يجب أن تسير موافقات الحوكمة وتخطيط التحول بالتوازي قبل التحقق. وبعد التحقق، تحتاج الفرق إلى الربط بين الإبلاغ السنوي عن التقدم، والأدلة على الإجراءات المتخذة، والاستعداد للتأكيد، والانضباط في صياغة المطالبات.

تتمثل المهمة العملية في الحفاظ على اتساق الأهداف والأدلة والإفصاحات. وينبغي للفرق أن توضح ما الذي قيّمته SBTi، وما الذي تفصح عنه الشركة، وما الذي خضع لتأكيد طرف ثالث، وكيف تختلف مطالبات الاعتراف بـ OER، ومطالبات المساهمة في النظام، ومطالبات صافي الانبعاثات الصفري.

ما الذي ينبغي متابعته بعد ذلك

الرسالة الأساسية لفرق إعداد التقارير هي أن النسخة 2.0 تجعل أدلة التنفيذ أكثر وضوحًا.

لا تزال الأهداف مهمة، لكنها أصبحت الآن ضمن دورة تشمل موافقات الحوكمة، وتخطيط التحول، والإبلاغ، والتأكيد، وإعادة التقييم. ويمنح نهج أفضل الجهود الشركات طريقة لشرح العوائق الحقيقية، لكنه لا يشكل إعفاءً من المساءلة. وتشمل المجالات التالية التي ينبغي متابعتها الانتقال من النسخة 1، ووثائق SBTi الخاصة بالتأكيد والمطالبات، وتحديثات معايير القطاعات، والمزيد من الإرشادات بشأن أدوات السوق.