GHG Protocol ينشر حزمة مواد تطبيق قطاع الأراضي وإزالات الكربون

نقل GHG Protocol محاسبة قطاع الأراضي من وضع المعايير إلى التنفيذ. وتجمع الحزمة الجديدة بين المعيار المحدّث والإرشادات التفصيلية وأدوات الإبلاغ لمساعدة الشركات على محاسبة انبعاثات الأراضي، وعمليات إزالة CO₂، والمقاييس ذات الصلة من 2027.

في 30 يونيو 2026، GHG Protocol أصدرت إرشادات قطاع الأراضي والإزالات إلى جانب إصدار محدث 1.1 من معيار قطاع الأراضي والإزالات (LSR Standard)، وقائمة التحقق من متطلبات إعداد التقارير ونموذج لإعداد تقارير جرد GHG. وتدعم هذه الحزمة التنفيذ قبل دخول المعيار والإرشادات حيز النفاذ في 1 يناير 2027.

تستكمل الإرشادات وأدوات إعداد التقارير المعيارَ من خلال دعم تفصيلي للتطبيق وموارد عملية للإفصاح.

من المعيار إلى التنفيذ

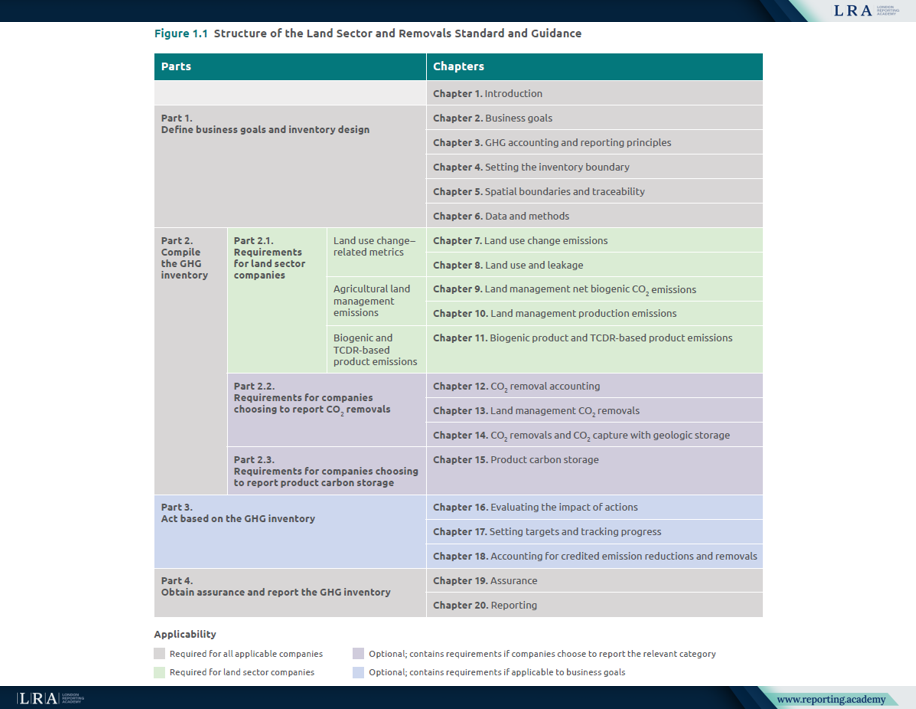

يستكمل معيار LSR GHG Protocol معيار الشركات ومعيار النطاق 3، ويحل محل الإرشادات الزراعية السابقة. ويتضمن 32 متطلبات لإعداد عمليات جرد سنوية على مستوى الكيان، تغطي انبعاثات قطاع الأراضي، وعمليات الإزالة CO₂ والمقاييس ذات الصلة. ولا تنطبق جميع المتطلبات على كل شركة؛ إذ تعتمد مدى صلتها على أهداف أعمال الشركة وحدود الجرد لديها.

يحل الإصدار 1.1 محل إصدار يناير 2026 دون إعادة تصميم نموذج المحاسبة. ويوضح عدة مسائل فنية ومسائل متعلقة بإعداد التقارير عبر مجالات إدارة الأراضي، والمنتجات الأحيائية، والنطاق 3، وإجمالي الانبعاثات. كما يضيف أمثلة على أساليب التتبع الرقمي إلى التوصية المتعلقة بالرصد المستمر لتخزين الكربون في المنتجات.

إن الإرشادات تعكس فصول 20 المعيار وتوضح كيفية تطبيقها من خلال الحسابات والأمثلة وعشر دراسات حالة لشركات. وتساعد قائمة التحقق الشركاتَ على التحقق من إدراج جميع المعلومات المطلوبة، بينما يوضح نموذج العينة كيفية عرض الإفصاحات الوصفية والكمية على حد سواء. ويجوز للشركات استخدام تنسيق مختلف، شريطة إدراج جميع معلومات إعداد التقارير المطلوبة.

المصدر: هيكل معيار قطاع الأراضي وعمليات الإزالة وإرشاداته، معيار قطاع الأراضي وعمليات الإزالة

النطاق والتوقيت

يجب على الشركات التي تعد تقاريرها وفقًا لـ GHG Protocol اتباع معيار قطاع الأراضي وعمليات الإزالة وإرشاداته عند حدوث أنشطة مهمة في قطاع الأراضي ضمن عملياتها أو سلسلة القيمة الخاصة بها. وينطبق المتطلب نفسه عندما تُبلغ الشركة عن عمليات الإزالة CO₂ أو احتجاز CO₂ مع التخزين الجيولوجي، بما في ذلك الحالات التي سبق لها القيام بذلك.

قد تشمل الجهات المستخدمة المحتملة المنتجين الزراعيين، وشركات الأغذية والمشروبات، وتجار التجزئة، والشركات العاملة في مجال الطاقة الحيوية والمواد الحيوية، والمشغلين المشاركين في عمليات الإزالة التكنولوجية أو التخزين الجيولوجي. ويجب على الشركة التي لديها أنشطة في قطاع الأراضي ولا تتبع معيار قطاع الأراضي وعمليات الإزالة وإرشاداته أن تفصح عن سبب عدم اعتبار تلك الأنشطة مهمة وأن تبرر ذلك. ولا يحدد GHG Protocol عتبة محددة للأهمية النسبية، ولذلك يتعين على الشركات توضيح الأساس الذي استندت إليه في هذا التقييم.

يغطي الإصدار 1 من المعيار والإرشادات الزراعة وتقنيات CO₂ الإزالة، لكنه لا يوفّر متطلبات شاملة للغابات. وقد فتح GHG Protocol طلبًا للحصول على معلومات بشأن محاسبة الكربون في الغابات، وذلك حتى 1 فبراير 2027، لإثراء الأعمال المستقبلية.

جرد أكثر تنظيمًا لانبعاثات غازات الدفيئة

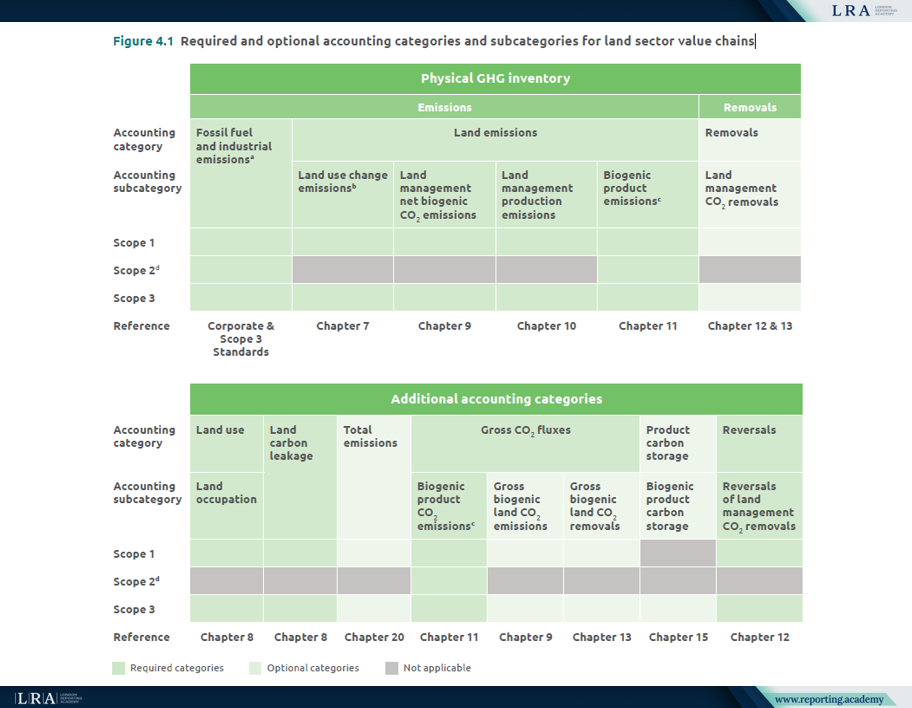

يفرض معيار LSR على الشركات الإبلاغ عن انبعاثات الأراضي بصورة منفصلة عن انبعاثات الوقود الأحفوري والانبعاثات الصناعية. وضمن انبعاثات الأراضي، يميّز المعيار بين انبعاثات تغيّر استخدام الأراضي، وصافي انبعاثات الأراضي الحيوية CO₂ الناتجة عن إدارة الأراضي، وانبعاثات الإنتاج الناتجة عن إدارة الأراضي، وانبعاثات المنتجات الحيوية.

المصدر: فئات وفئات فرعية محاسبية إلزامية واختيارية لسلاسل قيمة قطاع الأراضي، معيار قطاع الأراضي والإزالات

يجب تفصيل انبعاثات النطاق 1 والنطاق 2 حسب الفئات الفرعية المحاسبية ذات الصلة، وحسب غازات الدفيئة الفردية عند الاقتضاء. ويجب الإبلاغ عن انبعاثات النطاق 3 بصورة منفصلة لكل فئة من فئات النطاق 3 المنطبقة، مع مزيد من التفصيل حسب الفئات الفرعية ذات الصلة بالأراضي. ويوضح الإصدار 1.1 أن الشركات غير مطالبة بعرض إجمالي واحد يجمع بين جميع فئات النطاق 3.

يجب عرض فئات المحاسبة الإضافية بشكل منفصل، حيثما ينطبق ذلك. وتشمل هذه الفئات استخدام الأراضي، مع شَغل الأراضي بوصفه فئة فرعية له، وتسرب الكربون المرتبط باستخدام الأراضي، والتدفقات الإجمالية المحددة لـ CO₂، والانعكاسات. ويُعد تخزين الكربون في المنتجات اختياريًا، وإذا تم الإبلاغ عنه، فيجب أن يظل منفصلًا عن جرد غازات الدفيئة المادي.

يُعد الإبلاغ عن عمليات إزالة CO₂ اختياريًا. وإذا اختارت الشركة الإبلاغ عنها، فإن المتطلبات المنطبقة تختلف باختلاف نوع الإزالة. وتشمل هذه المتطلبات محاسبة التغير في المخزون لعمليات الإزالة الناتجة عن إدارة الأراضي، والإبلاغ عن انبعاثات غازات الدفيئة على مدى دورة الحياة، وإمكانية التتبع المادي لعمليات إزالة غازات الدفيئة في النطاق 3، والرصد المستمر للتخزين والانعكاسات، حيثما ينطبق ذلك. ويُعد تخزين الكربون في المنتجات فئة اختيارية منفصلة، ولا يُبلّغ عنه باعتباره عملية إزالة.

تظل الانبعاثات وعمليات الإزالة المطلوب تفصيلها ظاهرة بوصفها أرقامًا مميزة ومنفصلة. ويجوز إضافة قيمة إجمالية أو صافية مسموح بها، لكنها لا يمكن أن تحل محل التفصيل الأساسي.

ما الذي يتغير بالنسبة لفرق إعداد التقارير

يجب على الشركات توثيق نهج التجميع الذي تتبعه، وفترة الإبلاغ، والحدود، والاستبعادات، والارتباط بين مناطق التوريد الخاصة بالنطاق 3 والمنتجات ذات الصلة. ويجب أن تدعم نظم البيانات أيضًا الحساب وإمكانية التتبع والأدلة المتعلقة بمناطق التوريد، أو وحدات إدارة الأراضي، أو المناطق المحصودة.

يجب على الشركات أن توضح الأساليب والافتراضات ومصادر البيانات وجودة البيانات وحالات عدم اليقين التي تستند إليها عملية الجرد. وبالنسبة لكل فئة من فئات النطاق 3، يجب على الشركات الإبلاغ عن نسبة الانبعاثات المحسوبة باستخدام بيانات الموردين أو بيانات شركاء آخرين في سلسلة القيمة.

يجب الإبلاغ علنًا عن معلومات الجرد المطلوبة. ولا يفرض المعيار والإرشادات استخدام أدوات حساب أو مجموعات بيانات محددة. وتختار الشركات الموارد استنادًا إلى قطاعها وموقعها الجغرافي وتوافر البيانات والمتطلبات والتوصيات المنطبقة.

حدود التأكيد والمحاسبة

يشترط المعيار على الشركات الإفصاح عما إذا كان قد أُجري تأكيد من طرف ثالث، ومستوى التأكيد الذي تم الحصول عليه، والكفاءات ذات الصلة التي يتمتع بها مقدم خدمة التأكيد، والرأي الصادر. وفي حال عدم الحصول على تأكيد، يجب على الشركة أن تشرح سبب ذلك وتبرره. ويوصي المعيار بالحصول على مستوى محدود من التأكيد على الأقل.

لا يحدّد LSR Standard متطلبات أو إرشادات بشأن محاسبة المشروعات، أو اعتماد أرصدة غازات الدفيئة، أو التحقق من أرصدة غازات الدفيئة، رغم أنه يتضمن أحكامًا تهدف إلى تجنّب الازدواج في احتساب التخفيضات والإزالات المُعتمدة.

الاستعداد لـ 2027

ينبغي للشركات أن تحدد ما إذا كان المعيار ينطبق عليها، وأن توائم بيانات الجرد الحالية مع الفئات المطلوبة، وأن تقيّم ما إذا كانت الأنظمة الحالية قادرة على دعم التفصيل الضروري، وقابلية التتبع، والتوثيق.

لا تلغي الحزمة الحاجة إلى ممارسة الحكم المهني في محاسبة قطاع الأراضي. بل تجعل تلك الأحكام أكثر وضوحًا وقابلية للمراجعة، مع التركيز المبكر على تقييمات الأهمية، وقرارات تحديد الحدود، وأساليب قياس مخزونات الكربون، والإزالات، والانتكاسات، والأدلة الداعمة.