EFRAG previewt N-ESRS voor niet-EU-groepen

Het N-ESRS-werk van EFRAG beweegt zich richting publieke raadpleging. De consultatie zal naar verwachting gericht zijn op de inhoud van de standaarden, de gecombineerde benadering, interoperabiliteit met IFRS en de internationalisering van EU-verwijzingen.

EFRAG heeft het werk aan de European Sustainability Reporting Standard voor niet-EU-groepen (N-ESRS) hervat en een oproep tot interesse voor een veldtest gelanceerd. De publieke consultatie wordt verwacht in de tweede helft van juli 2026 en zal lopen voor 100 dagen. Voor niet-EU-groepen met significante EU-activiteiten is de onmiddellijke taak het beoordelen van potentiële rapportagegrenzen, de voorgestelde impactgebaseerde benadering en hoe bestaande ISSB-rapportages hergebruikt kunnen worden voordat EFRAG zijn technische advies aan de Europese Commissie indient in januari 2027.

De verschuiving is van de volledige ESRS-lens van impacten, risico's en kansen naar een alleen-impact standaard gebaseerd op vereenvoudigde ESRS.

Reikwijdte en juridische basis

De juridische basis is Artikel 40a van de Accounting Directive (Richtlijn 2013/34/EU) zoals gewijzigd door Omnibus I Directive (Richtlijn (EU) 2026/470). Hoewel Omnibus I de populatie van te rapporteren bedrijven aanzienlijk heeft beperkt, stelt EFRAG dat het onderliggende doel ongewijzigd blijft: zorgen voor een gelijk speelveld en het bevorderen van verantwoordelijkheid en transparantie betreffende de impacten van niet-EU-bedrijven. De eerste rapportages worden verwacht in 2029 voor het boekjaar 2028.

De technische details die hieronder worden besproken komen voornamelijk uit het EFRAG-secretariaatsmateriaal voor de 3 juni 2026 SRB-publieke sessie.

EFRAG schat dat ongeveer 1,200 niet-EU-groepen binnen het toepassingsgebied blijven, in vergelijking met ongeveer 10,000 voor Omnibus. Voor Omnibus waren de drempels EUR 150 miljoen op groepsniveau en EUR 40 miljoen voor een EU-dochteronderneming of vestiging.

De herziene criteria zijn gerichter. Ze verwijzen naar niet-EU-bedrijven die:

- niet zijn genoteerd op op EU gereguleerde markten;

- een EU-netto-omzet hebben van meer dan EUR 450 miljoen gedurende twee opeenvolgende jaren; en

- een EU-dochteronderneming of vestiging hebben met een EU-netto-omzet van meer dan EUR 200 miljoen in het voorgaande boekjaar.

EFRAG merkt ook op dat er geen officiële lijst bestaat. De voorlopige landsverdeling wijst op 350–450 bedrijven uit de Verenigde Staten, 150–200 uit het Verenigd Koninkrijk, en 100–150 uit Zwitserland en Japan.

Dit maakt afbakening en het bepalen van de reikwijdte een rapporteringsbeslissing, niet slechts een juridische filter. Groepen zullen een betrouwbaar overzicht van de EU-omzet op groepsniveau nodig hebben, de beursnoteringstatus van de moedermaatschappij, de status van EU-dochterondernemingen of vestigingen, en, voor elke gemengde benadering, de afbakening tussen wereldwijde activiteiten en EU-gerelateerde impacten.

Een Narrower Materiality Lens

De huidige opzet van EFRAG behoudt de ESRS structuur: in totaal 12 standaarden, inclusief 2 doorsnijdende standaarden en 10 thematische standaarden. De rapportagegebieden blijven eveneens vertrouwd: governance, strategie, beleid en acties, en meetwaarden en doelstellingen. De belangrijkste wijziging is het verwijderen van inhoud over financiële materialiteit, inclusief risico's en kansen, financiële effecten, veerkracht en afhankelijkheden.

Het verwijderen van inhoud over financiële materialiteit maakt financiële informatie niet irrelevant. EFRAG geeft aan dat financiële informatie nog steeds gebruikt kan worden wanneer deze context biedt voor het begrijpen van impacten.

De waardeketen blijft ook in beeld. EFRAG stelt dat upstream en downstream waardeketenimpacten blijven inbegrepen in de definitie van impacten. Een moedermaatschappij buiten de EU kan N-ESRS dus niet behandelen als een eenvoudige oefening die alleen operationele EU-activiteiten betreft.

Gemengde rapportage hangt af van bewijs

EFRAG presenteert drie rapportage-opties voor bedrijven in scope van Artikel 40a. Bij de wereldwijde N-ESRS benadering zouden impacten op mondiaal niveau over alle onderwerpen worden gerapporteerd. Bij de gemengde N-ESRS benadering zouden klimaatimpacten wereldwijd blijven terwijl andere onderwerpen kunnen worden beperkt tot EU-gerelateerde impacten, onder voorbehoud van voorwaarden en zonder dat de uiteindelijke tekst al vaststaat. De derde optie is vrijwillige toepassing van volledige ESRS door de moedermaatschappij buiten de EU.

Voor elke gemengde benadering zouden EU-gerelateerde impacten zowel klantgebaseerde impacten van producten en diensten die naar verwachting op de EU-markt worden verkocht of geleverd, als locatiegebaseerde impacten van de activiteiten van de onderneming in de EU moeten omvatten. Voor opstellers is de beslissing dus niet alleen of de groep binnen de scope valt, maar ook welk perimeter met bewijs kan worden vastgesteld.

EFRAG zegt dat dochterondernemingen van een moedermaatschappij buiten de EU die vallen onder Artikel 19a of 29a alleen kunnen profiteren van de dochterondernemingvrijstelling als de moedermaatschappij volledige ESRS toepast, en niet N-ESRS.

Veldtest als voorbereidingsteken

De veldtest volgt op de publicatie van het Concept-standpunt en loopt gedurende 70 dagen, van half juli tot eind september. Bedrijven kunnen geselecteerde openbaarmakingen of de volledige concepttekst simuleren, een vragenlijst invullen en deelnemen aan vervolginterviews of workshops in oktober, met een verwachte EFRAG-analyse in november.

Voor opstellers wijst de test op de controles die vroeg van belang zullen zijn: traceerbare perimeterbeslissingen, impactgegevens gekoppeld aan beleid, acties, meetwaarden en doelstellingen, en gecontroleerde kruisverwijzingen waar bestaande duurzaamheid- of financiële rapportage wordt hergebruikt.

Internationaal karakter van EU-verwijzingen staat ook op de consultatieagenda. EFRAG overweegt uitgebreide bepalingen in de standaarden, wereldwijde referenties zoals ILO waar beschikbaar, en casusgewijs gebruik van lokale wetgeving. Voor groepen buiten de EU zal dit van belang zijn voor beleidsformulering, juridische afbakening en kruisverwijzingen.

ISSB Hergebruik Zal Gedeeltelijk Zijn

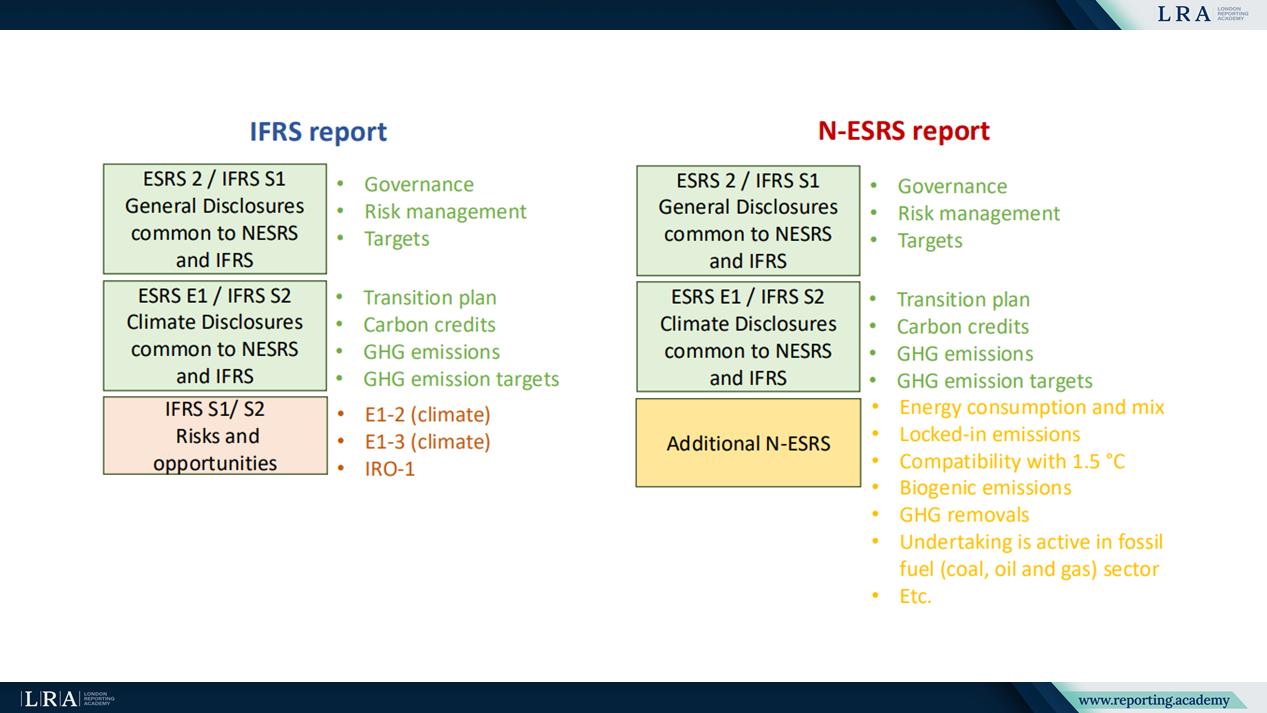

EFRAG behandelt interoperabiliteit met IFRS S1 en IFRS S2 als een werkstroom en brengt gemeenschappelijke inhoud in kaart tussen ESRS 2 en IFRS S1, en tussen ESRS E1 en IFRS S2. De gedeelde gebieden omvatten governance, risicobeheer, transitieplannen, koolstofkredieten, broeikasgasemissies en doelstellingen.

Bron: EFRAG SRB Openbare Sessie Presentatie over N-ESRS

Het hergebruiksscenario wordt beperkt door materialiteit en inhoudsverschillen. IFRS S1 en S2 omvatten risico's en kansen, terwijl N-ESRS is ontworpen rond impacten. EFRAG identificeert ook aanvullende N-ESRS klimaatinhoud, waaronder energieverbruik en -mix, vastliggende emissies, 1.5°C compatibiliteit, biogene emissies, broeikasgasabsorptie en openbaarmaking van de fossiele brandstofsector.

Incorporatie door verwijzing naar IFRS rapportage wordt overwogen als een manier om dubbele verslaggeving te vermijden. Voorbereiders met ISSB-gealigneerde rapporten dienen daarom herbruikbare inhoud apart in kaart te brengen van N-ESRS-alleen impactrapportages.

Wat te Testen Voor Consultatie

De Conceptversie dient de voorwaarden voor de gemengde aanpak te verduidelijken, de behandeling van EU-gerelateerde impacten, het gebruik van niet-EU-verwijzingen en de werkwijze voor incorporatie door verwijzing. Tot die tijd is nuttige voorbereiding geen volledige nalevingsconceptie. Het gaat om het afbakenen van de groep, testen of mondiale of gemengde verslaggeving haalbaar is, controleren van impactbewijzen en beslissen waar bestaande ISSB of ESRS materiaal duplicatie kan verminderen.

N-ESRS lijkt nauwer dan volledige ESRS, maar nauwer betekent niet een lichtere data-oefening. Klimaat blijft globaal onder de momenteel beschreven gemengde aanpak, waardeketenimpacten blijven binnen de impactdefinitie en incorporatie door verwijzing zal de kloof in impactmaterialiteit niet zelfstandig dichten.