EFRAG publiceert haar eerste op VSME gebaseerde rapport

EFRAG heeft de VSME toegepast op haar eigen 2025 duurzaamheidsrapportage, en daarmee een uitgewerkt voorbeeld gecreëerd voor organisaties die de vrijwillige MKB-standaard overwegen. Het rapport is vooral nuttig wanneer het de praktische werking van rapportage in het eerste jaar toont: digitale taggen, databeperkingen en beleidslacunes.

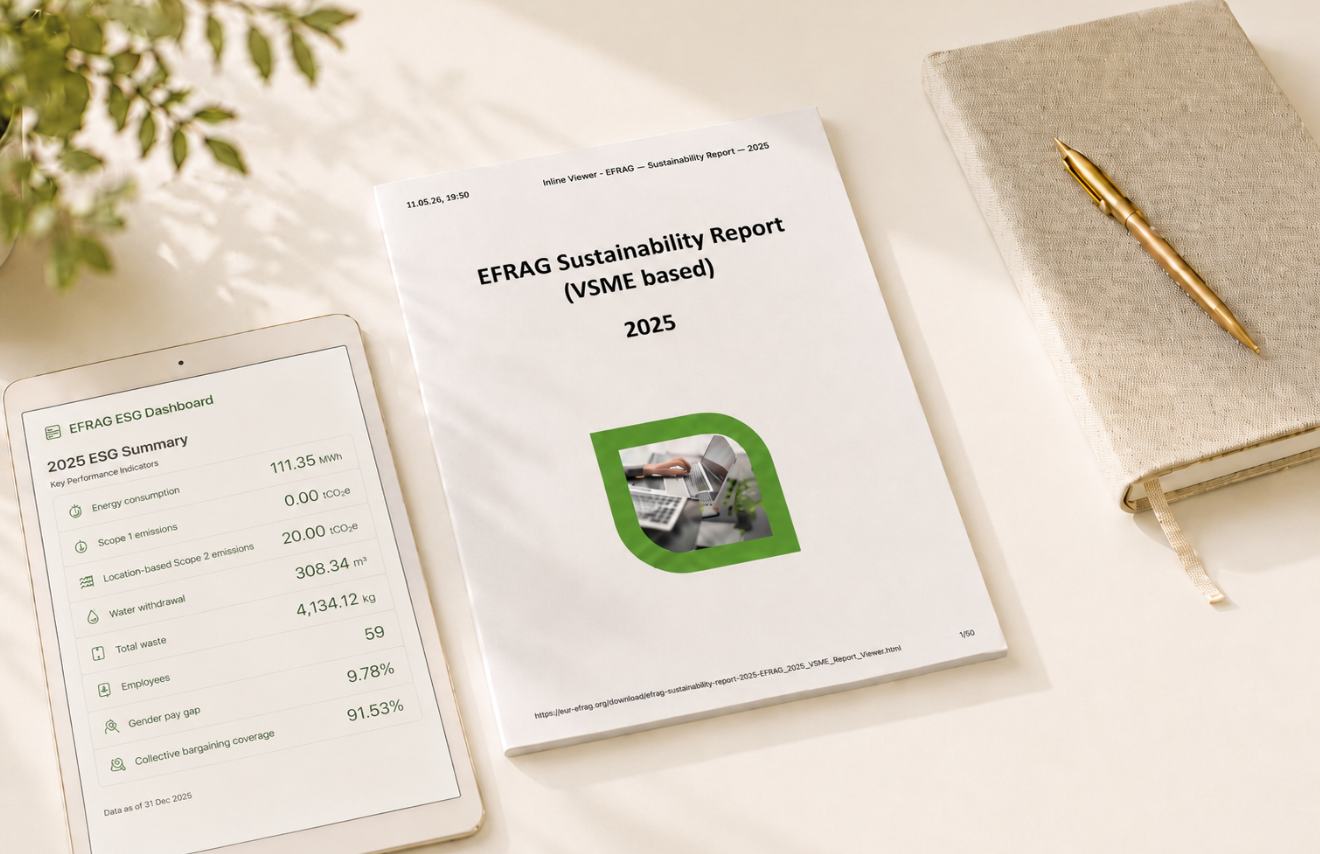

EFRAG heeft haar eerste Duurzaamheidsrapport gepubliceerd, met betrekking tot 2025 en opgesteld volgens de Vrijwillige Standaard voor MKB (VSME). Voor rapportageteams is deze ontwikkeling praktisch: de organisatie die de VSME ontwikkelde en de implementatie van de European Sustainability Reporting Standards (ESRS) ondersteunt, heeft het vrijwillige MKB-model toegepast op haar eigen rapportage.

Het rapport kan dienen als referentievoorbeeld voor organisaties die hun eerste op VSME gebaseerde rapport voorbereiden.

VSME-rapportage in de praktijk

Gepubliceerd op 27 april 2026, bestrijkt het rapport het 2025 rapportagejaar. Het geeft de ESG-prestaties van EFRAG, de huidige werkwijzen en geplande initiatieven weer. EFRAG is een AISBL, een internationale non-profitvereniging, met 59 medewerkers en één Brussel locatie.

EFRAG heeft het rapport individueel opgesteld volgens Optie B, wat betekent dat zowel de Basis als de Uitgebreide Modules van de VSME zijn gebruikt. Het rapport is niet gecontroleerd.

Het digitale formaat is een centraal kenmerk. EFRAG gebruikte haar VSME Digital Template en Converter, en de online versie is een mens-leesbaar Inline XBRL-rapport met een ingebouwde viewer. De openbaarmakingen zijn getagd volgens de VSME XBRL-taxonomie, en het rapport bevat 115 XBRL-feiten. Dit toont aan hoe VSME-openbaarmakingen als gestructureerde digitale gegevens kunnen worden voorbereid.

Wat EFRAG openbaar heeft gemaakt

De milieuopenbaarmakingen van EFRAG combineren metrics, huidige werkwijzen en beperkingen in de onderliggende data. De belangrijkste gerapporteerde cijfers zijn:

- energieverbruik: 111.35 MWh;

- Scope 1 emissies: 0.00 tCO2e;

- locatiegebonden Scope 2 emissies: 20.00 tCO2e;

- wateronttrekking: 308.34 m’

- totaal afval: 4,134.12 kg, inclusief 141.96 kg gevaarlijk afval.

De datavoorbehoud is belangrijk. Omdat EFRAG opereert vanuit een gedeelde locatie in Brussel, zijn de cijfers voor gas, water en afval gebaseerd op een 11.18% toewijzing van gebouwniveaugegevens in plaats van directe metingen. EFRAG merkt op dat het afvalcijfer mogelijk te hoog is, vooral voor gevaarlijk afval en papier.

Het rapport beschrijft ook reeds bestaande milieupraxen: energie-efficiënte kantoorruimte, milieuvriendelijk woon-werkverkeer, door hernieuwbare energie aangedreven server- en cloudoplossingen, verminderd papiergebruik, inzameling van e-afval en retourname van oude IT-apparatuur voor hergebruik, reparatie of verantwoorde verwijdering. Voor 2026, plant EFRAG verbeteringen in milieumeting, samenwerking met leveranciers en de gebouwbeheerder, toevoeging van elektrische voertuiglaadpunten en de introductie van een jaarlijkse data cleaning day.

De sociale rapportages richten zich op de eigen medewerkers van EFRAG. Gerapporteerde gegevens omvatten:

- 49 vaste en 10 tijdelijke werknemers;

- 32 vrouwen en 27 mannen;

- 54 arbeidsovereenkomsten in België, twee in Duitsland en één in Spanje, Frankrijk en Portugal;

- 12.70% verloop;

- geen registreerbare werkgerelateerde ongevallen of sterfgevallen;

- 9.78% niet-geharmoniseerde loonkloof tussen mannen en vrouwen;

- 91.53% dekking van collectieve arbeidsovereenkomsten;

- 20 gemiddelde jaarlijkse opleidingsuren per mannelijke werknemer en 45 per vrouwelijke werknemer.

Governance wordt gepresenteerd via het due process en de interne regels van EFRAG. Het rapport registreert ook hiaten: geen gedragscode of mensenrechtenbeleid voor eigen personeel en geen klachtenafhandelingsmechanisme. EFRAG meldt geen bevestigde mensenrechtenincidenten binnen haar eigen personeelsbestand of met betrekking tot werknemers in de waardeketen, getroffen gemeenschappen, consumenten en eindgebruikers. Het maakt ook een 0.25 geslachtsdiversiteitsratio in het bestuursorgaan bekend.

Voor 2026 is EFRAG van plan een gedragscode, AI- en cyberbeveiligingstraining en een formeel EFRAG Duurzaamheidsbeleid te introduceren dat gezondheid, veiligheid en welzijn omvat. Tevens is het de bedoeling verantwoordelijkheid voor arbeidsgezondheid en veiligheid aan te wijzen, opleidingsprogramma's te formaliseren en een klachtenafhandelingsmechanisme voor personeelsaangelegenheden te ontwikkelen.

Lessen voor eerste VSME-rapporteurs

Voor organisaties die een eerste rapport op basis van VSME voorbereiden, wijst het voorbeeld van EFRAG op drie prioriteiten: eigenaarschap toewijzen, bewijs documenteren en narratieve openbaarmakingen consistent houden met cijfers, voetnoten en XBRL-tags.

De gegevens van gedeelde gebouwen zijn de duidelijkste les. Toegewezen schattingen kunnen worden gebruikt, maar ze moeten duidelijk gelabeld, toegelicht en later verbeterd worden. Voor het opstellen van het rapport hebben teams een afgebakende rapportagegrens nodig: wat wordt gerapporteerd, welke locatie of entiteit het betreft, en welke gegevens direct gemeten zijn in plaats van geschat.

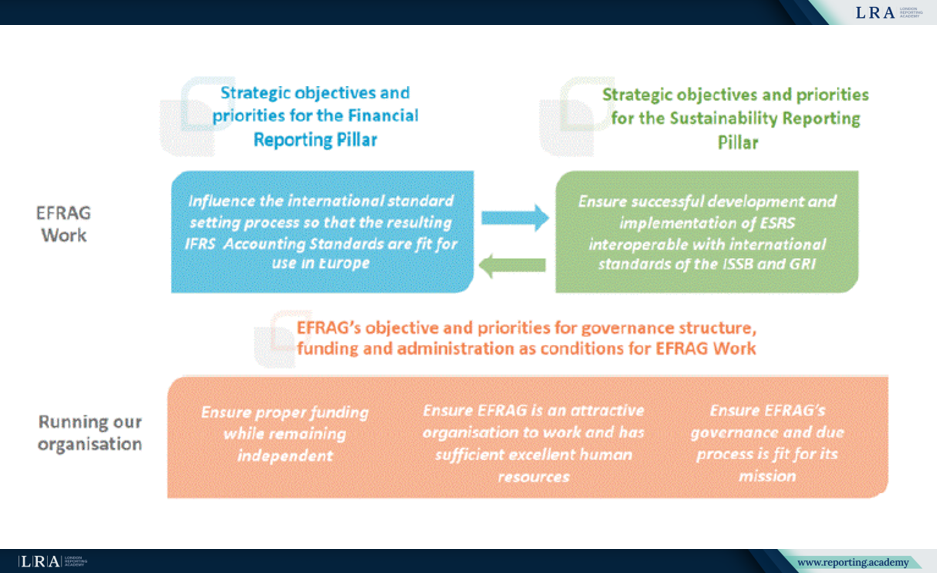

EFRAG's rol met twee pijlers

Het rapport plaatst VSME-rapportage binnen het bredere mandaat van EFRAG voor corporate reporting en haar 2024-2027 Strategie. EFRAG werkt via twee pijlers: een Pijler Financiële Rapportage, gericht op beïnvloeding van IFRS Accounting Standards vanuit Europees perspectief en advisering van de Europese Commissie over goedkeuring; en een Pijler Duurzaamheidsrapportage, gericht op ontwikkeling en ondersteuning van ESRS en de VSME.

Bron: EFRAG, Sustainability Report 2025

Het strategiediagram verbindt deze twee pijlers. Aan de duurzaamheidskant verwijst EFRAG naar de ontwikkeling en implementatie van ESRS die interoperabel zijn met internationale standaarden van de ISSB en GRI. Onder beide pijlers worden governance, financiering, onafhankelijkheid, human resources en due process geïdentificeerd als voorwaarden voor het technische werk van EFRAG. Het rapport vermeldt ook dat EFRAG wordt gefinancierd door de Europese Unie via het Single Market Programme.

Wat volgt hierna

EFRAG zegt dat de tijdens de voorbereiding geïdentificeerde uitdagingen algemeen zijn voor SME-rapporteurs en toekomstige implementatieondersteuning zullen informeren. Ook stelt men dat het rapport als referentie kan dienen voor andere Europese AISBL's die hun eerste jaar rapportage benaderen.

Voor rapportageteams ligt de waarde van het rapport in de behandeling van grenzen, aannames en hiaten. Het presenteert de eerste jaar rapportage niet als een perfecte-data-oefening. Het toont aan hoe beperkingen kunnen worden openbaar gemaakt en vervolgens kunnen worden omgezet in acties voor de volgende cyclus.

De volgende punten om te volgen zijn updates van de VSME Digital Template en Converter, toekomstige implementatieondersteuning en of de 2026-acties van EFRAG de gebieden versterken die zijn geïdentificeerd: milieumeting, betrokkenheid van leveranciers, duurzaamheidsbeleid, gedragscode, cyberbeveiligingstraining, verantwoordelijkheid gezondheid en veiligheid, opleidingsprogramma's en klachtenafhandeling.