ECB Verbindt klimaat- en natuurlink gerelateerde risico's met krediet en kapitaal

De ECB’s 2026 update richt zich op hoe banken klimaat- en natuurlink gerelateerde risicogegevens omzetten in prudentiële beslissingen. De rapporten verbinden klantbeoordeling, portefeuillesturing, zekerheidwaardering en stresstesten met het bewijs dat gebruikt wordt in duurzaamheids- en risicodisclosures.

Op 8 mei 2026, publiceerde de Europese Centrale Bank (ECB) bijgewerkte versies van twee rapporten over goede praktijken voor klimaat- en natuurlink gerelateerd (C&N) risicobeheer en stresstesten. De update volgt op een vijfjarig toezichtprogramma en gaat vooraf aan de toepassing van de European Banking Authority (EBA) Guidelines over milieuscenarioanalyse.

Twee rapporten, één richting

Goede praktijken voor klimaat- en natuurlink risicobeheer behandelt strategie, governance, risicobereidheid, klantonderzoek, risicobeheer en kapitaaladequaatheid. Het ECB rapport over goede praktijken voor klimaat- en natuurlink gerelateerd risico stresstesten richt zich op scenario's, data en de vertaling van C&N-drivers naar probability of default (PD) en loss given default (LGD).

Na de 2022 thematische beoordeling stelde de ECB gefaseerde deadlines: materialiteitstoetsen tegen maart 2023,, integratie in governance, strategie en risicobeheer tegen eind 2023, en opname van C&N-risico's in stresstesten en interne kapitaaladequaatheidsbeoordelingsprocessen (ICAAPs) tegen eind 2024. Tegen dat moment hadden alle significante instellingen klimaatrisico geïntegreerd in stress-testkaders, vergeleken met 41% in 2022. Leiderschapspraktijken voor ten minste sommige blootstellingen stegen van 3% van instellingen in 2022 tot 56% tegen eind 2024.

De voorbeelden zijn illustratief, niet-uitputtend en niet-bindend. De EBA Guidelines over het beheer van ESG-risico's zijn van toepassing geweest op instellingen anders dan kleine en niet-complexe instellingen sinds 11 januari 2026. De EBA Guidelines over milieuscenarioanalyse zijn van toepassing vanaf 1 januari 2027.

Van materialiteit naar portefeuillesturing

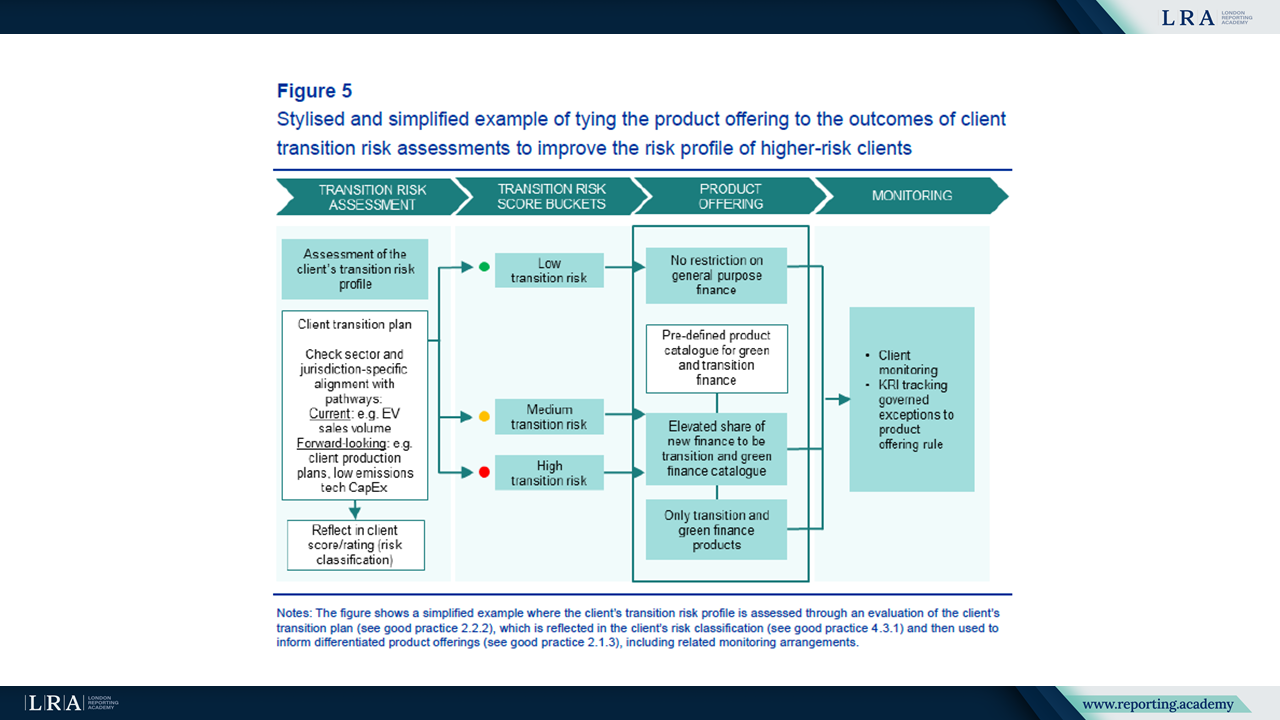

Prudentiële transitieplanning is een centraal strategisch toevoeging. De ECB beschrijft hoe banken transitie risicodrivers, strategische doelen, risicobereidheid, risicobeheertools en transitie financieringsproducten koppelen. Gevorderde praktijken gebruiken klant-specifieke data en simulaties om te testen of portefeuilleetrajecten in lijn blijven met de doelen.

Als trajecten van koers dwalen, kunnen banken klantbetrokkenheid, belangrijke risico-indicatoren, limieten of winstgevendheidsdoelen aanpassen. De ECB illustreert dit door een goed praktijkvoorbeeld waarin een klanttransitierisicobeoordeling bepaalt in welke risicobucket de klant valt, welk productaanbod passend is en hoe het monitoringsregime eruitziet.

Bron: Klanttransitierisicobeoordeling en productaanbod, Goede praktijken voor klimaat- en natuurlink risicobeheer.

Materialiteitstoetsing wordt behandeld als een dynamisch proces. Goede praktijken combineren bottom-up risicogebeurtenissen met top-down analyses over sectoren, geografische gebieden, zekerheidgebieden, producten en individuele namen. Drivers en blootstellingen kunnen onder drempels blijven staan bij afzondering, maar worden materieel in aggregate.

De voorbeelden van governance verwijzen naar het bestuursorgaan, rollen van tweede lijn en derde lijn, waarbij C&N-risico's zijn ingebed in de risicobereidheid, belangrijke risicokenmerken, interne rapportage en auditbeoordelingen. C&N-informatie vereist eigenaarschap buiten duurzaamheid waar het leningen, limieten, prijsstelling of ICAAP beïnvloedt.

Stress testen betreedt PD, LGD en onderpand

Het stress-testrapport verschuift van een hoog-niveau klimaatgevoeligheidsanalyse naar gedetailleerde kredietmodellering. In 2022, draaiden goede praktijken vooral om transitie risico en PD. Vervolgwerk toont dat meer banken LGD modelleren, acute fysieke risico's en vroege scenarioaanpakken voor natuurgerelateerde risico's.

Voor transitie risico verwijst de ECB naar tegenpartijgerichte analyse. Sectorvariabelen zoals koolstofprijs, bruto toegevoegde waarde en emissie-intensiteit blijven nuttig, maar ondernemingen in dezelfde sector kunnen verschillen in emissieprofiel, investeringsbehoeften, kwaliteit van het transitieplan en doorberekeningscapaciteit.

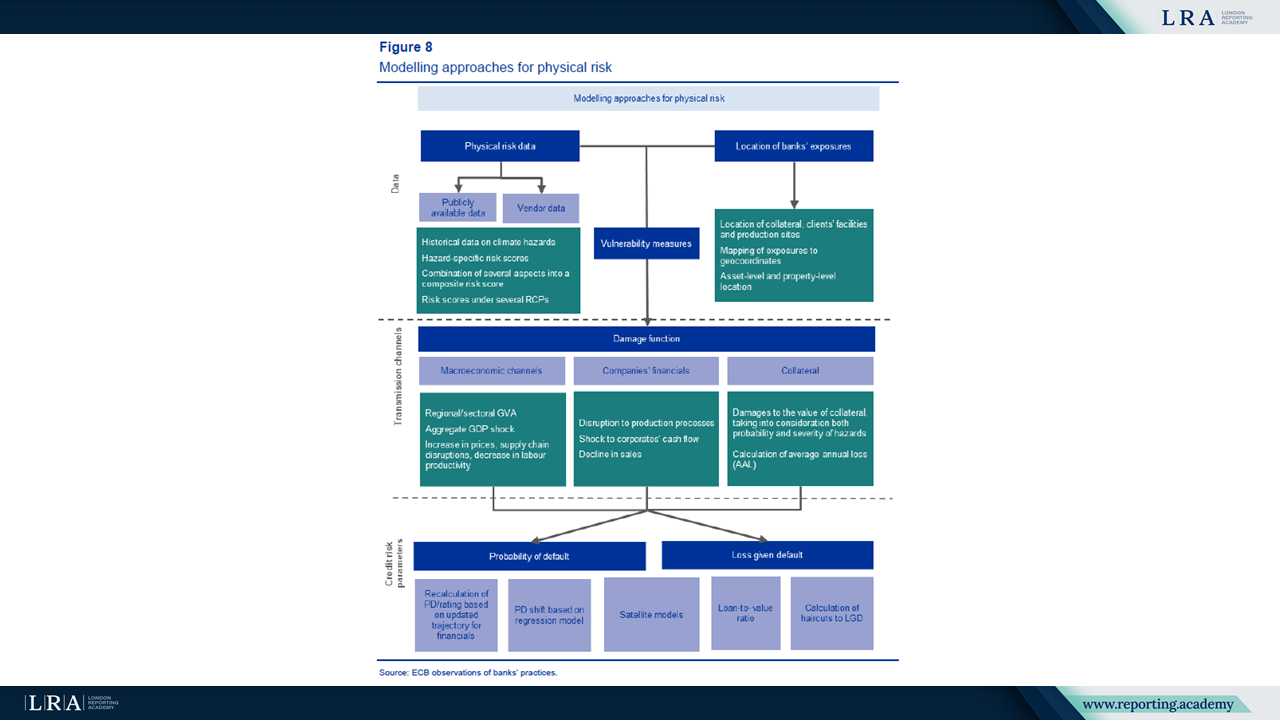

Voor fysiek risico geeft de update van 2026 meer details over gevaar, blootstelling en kwetsbaarheid. Goede praktijken omvatten geolocatie op activaniveau, kwetsbaarheidsgegevens, schadefuncties, verzekeringsinformatie en verdedigingsmaatregelen.

Het voorbeeld van fysieke risicomodellering in de ECB laat zien hoe gegevensaarden, locatie van blootstelling en kwetsbaarheidsmaatregelen worden verwerkt in schadefuncties en vervolgens in PD- en LGD-schattingen.

Bron: Modelleringbenaderingen voor fysiek risico, ECB rapport over goede praktijken voor stress testen van klimaat- en natuurgerelateerde risico's.

Waarde inschatting van onderpand is een sterker thema. Banken modelleren LGD via waardeverminderingen op onderpandwaarden, schaderamingen op activaniveau en wijzigingen in loan-to-value verhoudingen. Een nieuw waargenomen praktijk is EPC-gecorrigeerde LGD voor onroerend goed: transitie risico wordt op vastgoedniveau beoordeeld door te kijken naar de benodigde wijziging in EPC-klasse om te voldoen aan de Energy Performance of Buildings Directive, en vervolgens weerspiegeld in LGD.

Langetermijnmodellering is een andere 2026 nadruk. Geavanceerde benaderingen gebruiken dynamische balansen, sectorale of tegenpartijgerichte trajecten en klanttransitieplannen om te testen hoe strategische keuzes kredietrisico beïnvloeden over langere tijdshorizons.

Data blijft het controlepunt

Het stress-testrapport neemt grotendeels de 2022 datasectie over, maar identificeert nog steeds hiaten in broeikasgas (GHG) emissies, energieprestatiecertificaten (EPC's), geolocatie en fysieke risicogegevens. Zwakke data kunnen leiden tot verkeerd geprijsde leningen, verkeerd toegewezen middelen en overgewaardeerd onderpand.

Goede praktijken omvatten gecentraliseerde tegenpartijregisters, NACE-mapping, controles tegen FINREP en COREP, en emissieproxies gebaseerd op fysieke activiteit en vervolgens op economische activiteit. EPC-praktijken omvatten verzameling bij hypotheekverstrekking, gebruik van openbare registers, taxateurs die EPC-informatie verzamelen en statistische of machine-learning modellen waar data ontbreken.

Natuurgerelateerde risico's betreden het kader

Natuurgerelateerde risico's krijgen meer aandacht in het 2026 managementrapport dan in het eerdere compendium. Het ECB zegt dat de meeste nieuw toegevoegde goede praktijken in dat rapport natuurgerelateerde risico's betreffen, wat de vroege fase van methoden en de behoefte aan praktische referentiepunten weerspiegelt.

De update behandelt materialiteit, risicobereidheid, sector- en klantbeleid, due diligence, klantbeoordeling, projectfinanciering en kapitaalvereisten. Het stress-testrapport voegt vroege scenario's toe, waaronder waterschaarste, stijgingen van de biomassa-prijzen, milieubelastingen, stikstofgerelateerde beperkingen en sectorale outputschokken in verband met biodiversiteitsverlies. De ECB merkt op dat referentiescenario's en overeengekomen kwantificatiemethoden beperkt blijven.

Praktische betekenis voor rapportageteams

Voor teams die verantwoordelijk zijn voor duurzaamheid- en niet-financiële rapportage wijzen de rapporten op een meer op bewijs gebaseerde benadering van climate and nature (C&N) disclosures. Beleidsverklaringen alleen zullen moeilijker te onderbouwen zijn wanneer dezelfde risico's van invloed zijn op leningen, zekerheidswaarden, prijsstelling of kapitaalvereisten.

Het eerste gebied is data. Rapportageteams moeten rekening houden met een strengere controle van emissiegegevens, EPC's, geografische locatie, verzekeringsdekking en informatie over de transitie van klanten, inclusief hoe proxies worden gebruikt en gevalideerd.

Het tweede gebied is consistentie. Als C&N-risico's materieel zijn in risicobereidheid, kredietbeoordeling, ICAAP of stresstesten, mag de duurzaamheidsnarratief deze niet anders beschrijven dan in risicorapportages en kapitaalrapportages. Waar dezelfde aannames zowel in duurzaamheidsrapportage als in prudentiële risicoprocessen worden gebruikt, moeten teams een duidelijke audittrail hebben voor de gebruikte cijfers en oordelen, inclusief hoe deze verband houden met ICAAP- en kapitaalvereisteverklaringen.

Wat u hierna moet volgen

De volgende formele mijlpaal is 1 januari 2027, wanneer de EBA-richtlijnen voor milieuscenarioanalyse van toepassing zijn. De ECB ontwikkelt eveneens, samen met de EBA en nationale autoriteiten, een kader om transitie- en fysieke risico's op te nemen in de EU-brede stresstest.

Voor rapportageteams is de praktische vraag of duurzaamheidsdata, aannames en oordelen kunnen worden verzoend met risicobereidheid, kredietbeoordeling, waardering van zekerheden, ICAAP en stress-testprocessen.