TISFD Presenteert een Concept voor Sociale Rapportage

Sociale rapportage krijgt een meer formele structuur. Het beta-raamwerk van TISFD brengt mensen-gerelateerde impacten en afhankelijkheden in dezelfde openbaarmakingsdiscussie als governance, strategie, risicobeheer en financiële effecten.

De Taskforce on Inequality and Social-related Financial Disclosures (TISFD) heeft Beta Versie 0.1 van haar raamwerk voor het rapporteren van mensen-gerelateerde informatie uitgebracht. Het concept verschijnt nu ongelijkheid, arbeidsomstandigheden en sociale impacten steeds vaker worden beschouwd als factoren in bedrijfsresultaten, investeringsanalyse en risicobeheer.

De praktische verschuiving is van gefragmenteerde, moeilijk vergelijkbare mensen-gerelateerde openbaarmakingen naar een geïntegreerd raamwerk voor het beoordelen van impacten en afhankelijkheden als basis voor risico’s en kansen.

TISFD kadert de zakelijke casus tegen een groeiende sociale risicobasis: meer dan een miljard werkende mensen verdient niet genoeg voor een fatsoenlijk bestaan, ongeveer 2.1 miljard werknemers zijn in informeel werk, en 40% van de wereldwijde werkgelegenheid is blootgesteld aan AI. Het koppelt ook klimaatdruk aan mensen-gerelateerd risico, met een verwijzing naar 640 miljard arbeidsuren verloren door hitteblootstelling in 2024.

Het Raamwerk in het Kort

In begin 2025 gelanceerd, is TISFD een mondiale, op bewijs gebaseerde, multi-stakeholder initiatief gedreven door financiële instellingen, bedrijven, het maatschappelijk middenveld en arbeidsleiders. Het is opgericht om de integratie van mensen-gerelateerde kwesties in financiële openbaarmakingen te bevorderen, waarbij wordt erkend dat deze relevant zijn voor langetermijnwaarde, veerkracht en macro-economische stabiliteit.

De consultatie is geopend tot 31 juli 2026, met verdere consultatie verwacht voordat definitieve aanbevelingen worden gepubliceerd in 2027.

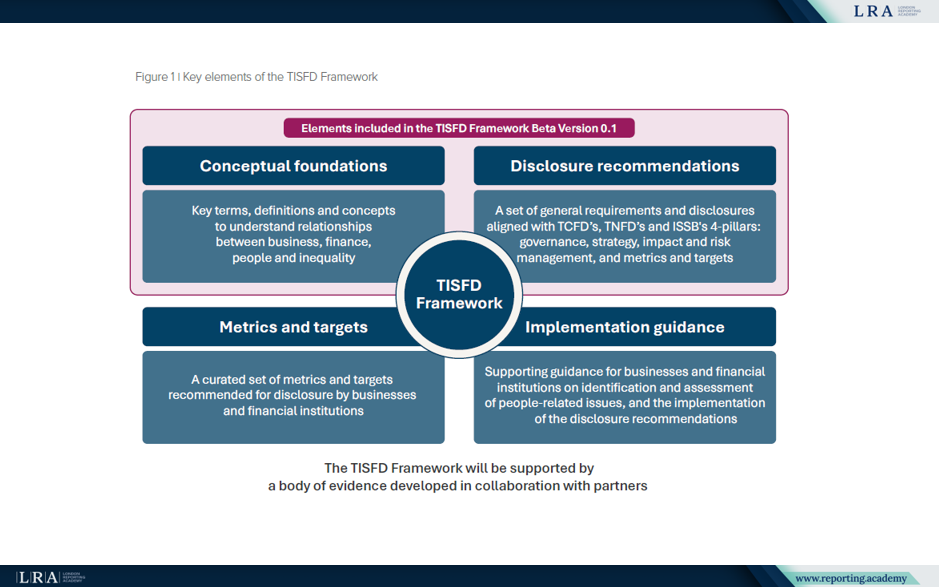

De huidige versie bevat conceptuele fundamenten voor het begrijpen van de relaties tussen bedrijven, financiën, mensen en ongelijkheid, samen met een eerste set concept-aanbevelingen voor openbaarmaking. Het identificeert ook gebieden die nog ontwikkeld moeten worden in latere versies.

In dit stadium stelt het concept het rapportagekader vast; meet- en beoordelingsmethoden en implementatierichtlijnen blijven open voor verdere ontwikkeling.

Bron: Sleutelelementen van het TISFD Raamwerk, Het TISFD Raamwerk

Het raamwerk is ontworpen voor bedrijven en financiële instellingen als opstellers van algemene financiële openbaarmakingen. Het is ook relevant voor financiële instellingen, beleidsmakers, toezichthouders, supervisors, centrale banken, arbeidsorganisaties en het maatschappelijk middenveld als gebruikers van informatie.

De concepten achter het ontwerp

TISFD bouwt zijn benadering op rond het zustand van mensen . Het concept brengt mensenrechten, arbeidsrechten, welzijn, en menselijk en sociaal kapitaal samen en kijkt naar zowel individuele als collectieve aspecten van het leven van mensen. Het onderscheidt ook tussen horizontale ongelijkheden, zoals verschillen op basis van geslacht, ras, handicap of locatie, en verticale ongelijkheden, zoals kloven tussen de boven- en onderkant van een inkomens-, vermogens- of gezondheidsverdeling.

Het ontwerp verankert openbaarmaking met betrekking tot mensen in gevestigde verwachtingen over verantwoord zakelijk gedrag, waaronder de verantwoordelijkheid om mensenrechten en arbeidsrechten te respecteren. Het verwijst naar de UN Guiding Principles on Business and Human Rights en de OECD Guidelines for Multinational Enterprises on Responsible Business Conduct als onderdeel van deze basis. In praktische zin maakt dit mensenrechten due diligence, zinvolle betrokkenheid van belanghebbenden en toegang tot remedies onderdeel van de openbaarmakingslogica, niet een aparte nalevingshandeling.

De lens staat van mensen strekt de rapportagegrens verder dan alleen werknemers. TISFD vraagt opstellers om rekening te houden met getroffen personen in het gehele personeelsbestand, de waardeketen, gemeenschappen en eindgebruikers, inclusief groepen die mogelijk verhoogde kwetsbaarheid ervaren.

De operationele logica is opgebouwd rond trajecten. Impacttrajecten volgen hoe bedrijfsactiviteiten mensen en ongelijkheden beïnvloeden; afhankelijkheidstrajecten volgen hoe de organisatie afhankelijk is van menselijke en sociale hulpbronnen, van de capaciteiten van het personeel tot sociale cohesie en goed functionerende instituties.

TISFD maakt ook de drijfveren van impact concreter. Lonen, arbeidsomstandigheden, inkoop, kapitaalallocatie, productontwerp, belastingpraktijken en lobbyactiviteiten worden gepresenteerd als beslissingen waarmee bedrijven en financiren de uitkomsten met betrekking tot mensen kunnen beïnvloeden.

Dezelfde geïntegreerde logica geldt voor mensen, natuur en klimaat. Het ontwerp verbindt sociale rapportage met een rechtvaardige transitie en klimaat- en natuurstrategien, inclusief situaties waarin milieumaatregelen leiden tot concessies voor werknemers of gemeenschappen.

Hoe het ontwerp de openbaarmaking structureert

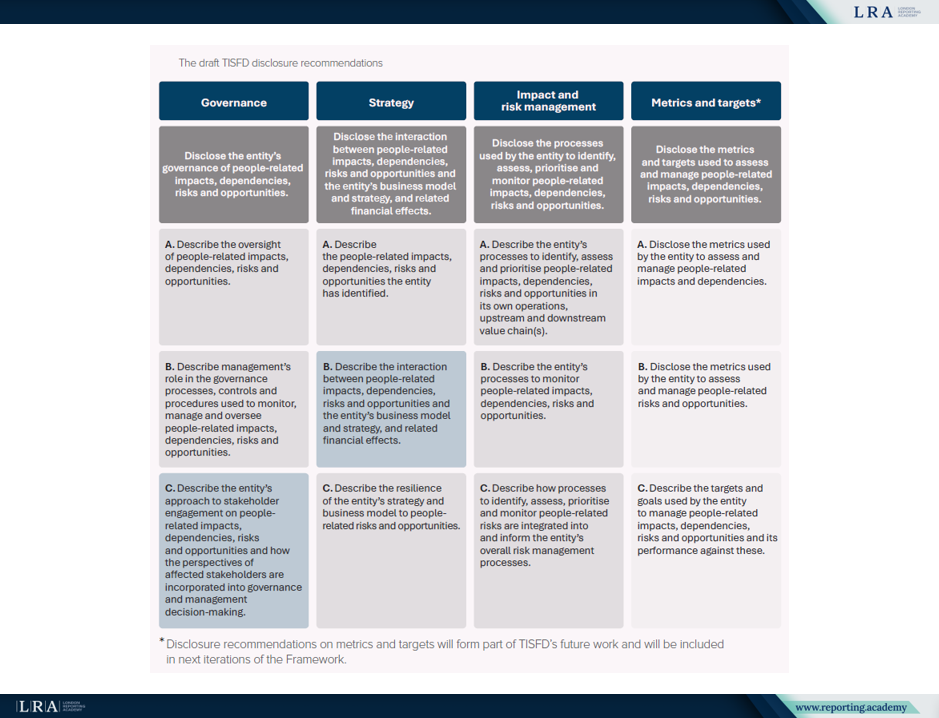

De aanbevelingen voor openbaarmaking in het ontwerp zijn georganiseerd rond vier pijlers: governance, strategie, impact- en risicobeheer, en meetwaarden en doelstellingen. In Beta Versie 0.1, zijn de gedetailleerde aanbevelingen ontwikkeld voor governance, strategie en impact- en risicobeheer, terwijl de pijler meetwaarden en doelstellingen aangewezen is voor toekomstig werk. Governance richt zich op toezicht op mensen-gerelateerde impacten, afhankelijkheden, risico's en kansen. Strategie behandelt de interactie tussen deze zaken, het businessmodel en de strategie, en gerelateerde financiële effecten. Impact- en risicobeheer betreft processen om mensen-gerelateerde zaken te identificeren, te beoordelen, te prioriteren en te monitoren binnen eigen activiteiten en waardeketens.

Bron: De ontwerp TISFD-aangezieningsaanbevelingen, Het TISFD-kader

De aanbevelingen vallen ook onder vijf algemene vereisten: materialiteit, systeemrelevante informatie, betrokkenheid van belanghebbenden, scope en tijdshorizon.

Voor opstellers vormen deze vereisten de voorwaarden voor nuttige openbaarmaking. Rapporten moeten uitleggen wat materieel is, wat relevant kan zijn voor systeemniveau-risico, wie betrokken is geweest, welke beoordelingsgrens is gebruikt en welke tijdshorizon van toepassing is. Betrokkenheid van belanghebbenden is daarom niet alleen een bron van bewijs; het is een van de mechanismen waarmee entiteiten impacten, afhankelijkheden en materialiteit begrijpen.

Materialiteit en risicovolle systeemniveaus

Materialiteit wordt behandeld als de basis voor openbaarmaking. Het kader stelt:

Organisaties moeten materiele informatie openbaar maken over hun mensen-gerelateerde impacten, afhankelijkheden, risico's en kansen.

De concepttekst is ontworpen om rekening te houden met financiële materialiteit, impactmaterialiteit en dubbele materialiteit. Het praktische punt is dat de beoordeling van impacts en afhankelijkheden een noodzakelijke startpunt is voor het beoordelen van risico's en kansen, ongeacht de toegepaste materialiteitsbenadering.

TISFD verruimt ook de discussie voorbij de financiële effecten op entiteitsniveau. Cumulatieve impacts kunnen de sociale cohesie, productiviteit, vraag, macro-economische prestaties en financiële stabiliteit beïnvloeden. Voor gediversifieerde investeerders en financiële instellingen kunnen deze risico’s de markt als geheel beïnvloeden en zijn ze niet eenvoudig te diversifiëren.

Hier wordt systeemrelevante informatie belangrijk. De concepttekst gebruikt de term voor openbaarmaking over mensgerelateerde externaliteiten die van belang kunnen zijn voor systeemrisico’s, zelfs wanneer het pad naar financiële effecten op entiteitsniveau indirect is. Informatie over impacts en hoe deze worden beheerd kan gebruikers ook helpen om zich te wapenen tegen regelgevende, juridische, reputatie- of marktrisico’s.

Wat de concepttekst in de praktijk betekent

Voor bedrijven en financiële instellingen biedt Beta Version 0.1 een manier om te testen of mensgerelateerde kwesties zichtbaar zijn in governance, strategie en risicobeheer.

De concepttekst gaat verder dan rapportage over personeelsindicatoren. Het vraagt organisaties om te overwegen hoe zij mensen beïnvloeden en van hen afhankelijk zijn binnen hun eigen operaties, waardeketens, consumenten, eindgebruikers en getroffen gemeenschappen, en of die impacts en afhankelijkheden verbonden zijn met financiële risico’s, kansen en systeemrisico’s.

De directe waarde is om hiaten in de huidige rapportagestructuur bloot te leggen voordat latere versies meer gedetailleerde metriek, doelen en beoordelingsrichtlijnen toevoegen.

Passendheid binnen de bestaande rapportagestructuur

TISFD stelt dat het raamwerk convergentie ondersteunt met ISSB Standards, GRI Standards en ESRS Standards. Het sluit ook structureel aan bij de Taskforce on Climate-related Financial Disclosures (TCFD) en de Taskforce on Nature-related Financial Disclosures (TNFD).

Het punt voor opstellers is interoperabiliteit. TISFD is ontworpen als aanvulling op bestaande duurzaamheid- en financiële rapportagestandaarden, zodat mensgerelateerde openbaarmakingen kunnen worden afgezet tegen kaders die veel organisaties al gebruiken, in plaats van een parallelle rapportageoefening op te bouwen.

De verbinding met klimaat en natuur is geen toevoeging. TISFD presenteert dit als onderdeel van samenhangend bestuur en transitiestrategie, omdat sociale omstandigheden de duurzaamheid van klimaat- en natuurplannen kunnen beïnvloeden, en milieuwijzigingen mensgerelateerde impacts en ongelijkheden kunnen verergeren.

Wat te volgen

TISFD identificeert drie kanalen om het raamwerk te vormen: de TISFD Alliance, publieke raadpleging en pilottesten. De pilots kunnen vooral belangrijk zijn om te laten zien hoe de concepttekst werkt over sectoren, businessmodellen en dataomgevingen heen.

Vooralsnog is de hoofdbijdrage van de concepttekst het bieden van een duidelijker manier voor bedrijven en financiële instellingen om sociale informatie te koppelen aan bedrijfsresilience, financiële effecten en systeemrisico’s. Het bevindt zich nog in de consultatiefase, maar het signaleert al een verschuiving in sociale rapportage: van het beschrijven van mensgerelateerde kwesties als aparte duurzaamheidsthema’s naar het behandelen ervan als onderdeel van langetermijnwaardecreatie en risicobeheer.