SBTi V2.0: La prochaine phase de la neutralité carbone des entreprises

Les objectifs nets zéro des entreprises concernent de moins en moins les engagements publics pour se concentrer davantage sur les systèmes de mise en œuvre. L'attention se porte sur la gouvernance de ces objectifs, soutenue par des données, et sur leur évaluation dans le temps.

Le Science Based Targets initiative (SBTi) a publié Corporate Net-Zero Standard Version 2.0 en tant que révision complète de son cadre net-zéro d'entreprise. La norme a été publiée le 11 juin 2026 et entre en vigueur le 1 février 2027. Pour les entreprises, cette mise à jour rend la réalisation des objectifs plus explicite, avec des liens renforcés vers la gouvernance, la planification de la transition, le reporting des progrès et les preuves.

La transition consiste à passer d'un engagement isolé à fixer des objectifs fondés sur la science à l'intégration de ces objectifs dans la gouvernance, la planification de la transition et la prise de décisions opérationnelles.

Un cadre révisé pour la livraison

La norme Corporate Net-Zero Version 2.0 est la norme transversale fondamentale SBTi pour les entreprises. Elle établit des exigences pour les émissions Scope 1, Scope 2 et Scope 3 , couvrant les 3 catégories Scope 1–14 sous l'GHG Protocol Corporate Standard. Les activités financières de la catégorie 3 Scope 15 sont abordées à travers la Financial Institutions Net-Zero Standard, qui peut s'appliquer aux institutions financières et peut être pertinente pour d'autres entreprises avec des émissions de la catégorie 15.

V2.0 place des objectifs dans un processus de réalisation plus clair, reliant les données de l'année de référence des objectifs, la planification de la transition, le rapport annuel, l'évaluation de fin de cycle et une hiérarchie de mise en œuvre.

La meilleure utilisation possible est centrale dans ce processus. Il est attendu des entreprises qu'elles utilisent tous les leviers disponibles, divulguent les hypothèses et dépendances, expliquent les obstacles et montrent comment elles les adressent au fil du temps. Cela est particulièrement pertinent pour le Scope 3, où la réalisation dépend souvent des fournisseurs, des clients, des infrastructures et des technologies hors du contrôle direct de l'entreprise. Cela rend également le sous-performance plus visible, car des émissions plus élevées à la fin d'un cycle cible entraînent des réductions plus importantes et une action plus rapide lors du cycle suivant.

SBTi encadre également V2.0 comme faisant partie d'une évolution plus large de son rôle. Dans la préface, il décrit le passage du simple établissement et validation des objectifs à un soutien à la mise en œuvre, au partage des apprentissages au sein de son réseau d'entreprises et à l'identification des barrières systémiques. Ce contexte explique pourquoi la norme révisée met davantage l'accent sur la planification de la transition, le reporting des progrès et la mise en œuvre.

Statut, Obligations et Éléments Volontaires

La version 1 reste ouverte pour la fixation des objectifs jusqu'à la fin de 2027 pour les entreprises qui l'ont planifiée. Les entreprises disposant d'2030 cibles existantes devraient commencer à fixer des objectifs pour le cycle 2030–2035 sous V2.0 à partir de 2028. La transition est donc progressive, et non immédiate.

La norme est précise quant à l'obligation. Les exigences rédigées avec "shall" s'appliquent aux entreprises soumettant des objectifs pour l'SBTi assessment. "recommendations" restent une bonne pratique plutôt que des exigences. "may" indique une option permise, tandis que "can" décrit une capacité ou une possibilité. Lorsque la norme utilise "must", cela fait référence à des contraintes externes, telles que des exigences légales ou réglementaires, plutôt qu'à une exigence distincte de l'SBTi.

Les tableaux des critères doivent être lus attentivement. Les critères marqués comme CNZS-C# définissent les exigences principales, tandis que les sous-critères marqués comme C#.# les décomposent en conditions spécifiques. Les critères peuvent également inclure des recommandations R#.#, qui identifient des pratiques que les entreprises sont encouragées à suivre. Chaque critère indique la catégorie d'entreprise applicable et la phase d'évaluation, comme la validation de l'objectif ou l'évaluation de fin de cycle.

La validation SBTi ne doit pas être considérée comme une vérification complète des données climatiques d’une entreprise ou de son plan de transition. L’évaluation vérifie si l’entreprise respecte les critères définis, tandis que la responsabilité de l’exactitude des données reste à la charge de l’entreprise et, le cas échéant, de son prestataire d’assurance. Pour les plans de transition, SBTi vérifie qu’un plan existe et inclut les éléments requis; elle ne valide pas la faisabilité globale du plan.

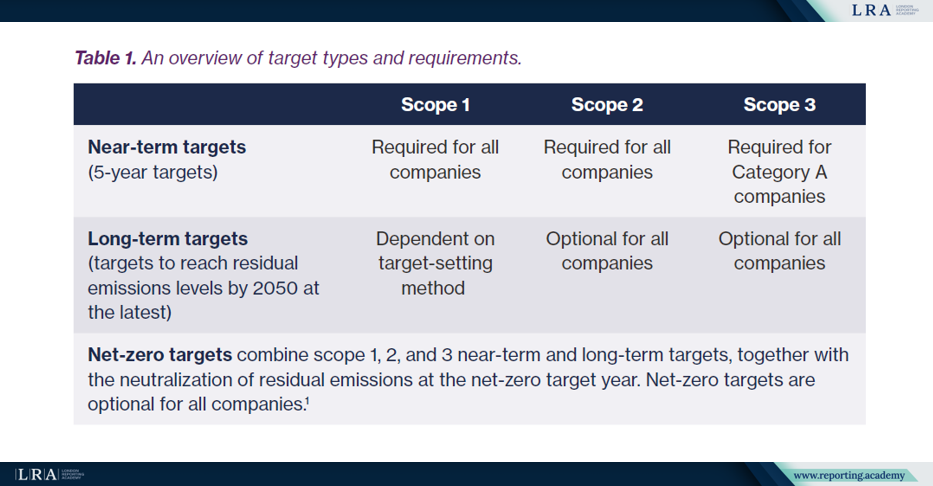

Le tableau ci-dessous montre la répartition principale des objectifs dans V2.0. Les objectifs à court terme forment le noyau obligatoire, tandis que les objectifs de neutralité carbone restent optionnels pour toutes les entreprises. Si une entreprise choisit de fixer un objectif de neutralité carbone, elle inclut alors la totalité de l’architecture net-zéro du Scope 1, du Scope 2 et du Scope 3, y compris la neutralisation des émissions résiduelles.

Source: Types d’objectifs requis et optionnels, SBTi Corporate Net-Zero Standard V2.0.

Scope, catégories et cycles d’objectifs

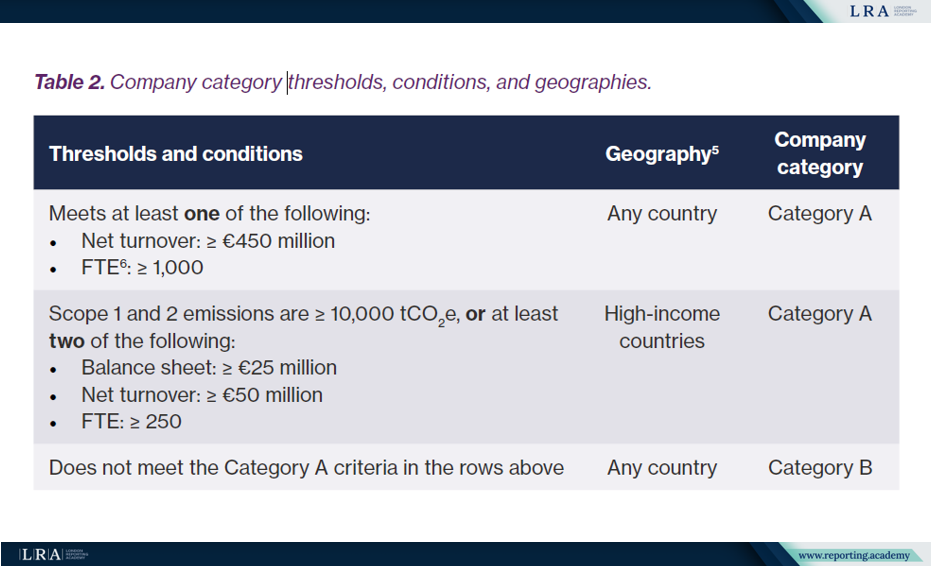

La norme est destinée aux entreprises à l’échelle mondiale. Elle classe les entreprises en Catégorie A et Catégorie B selon la taille et la géographie, utilisant des seuils liés au chiffre d’affaires, au nombre d’employés, aux émissions et, pour certaines entreprises, à la taille du bilan. Certaines exigences de la Catégorie A sont optionnelles pour la Catégorie B, notamment la divulgation du plan de transition, l’assurance des données de l’année de référence des objectifs et la fixation des objectifs Scope 3.

Source: Seuils de catégorie d’entreprise, SBTi Corporate Net-Zero Standard V2.0

Une limite spécifique aux combustibles fossiles s’applique. Les entreprises impliquées directement dans l’exploration, l’extraction, l’exploitation minière et/ou la production de pétrole, de gaz naturel, de charbon ou d’autres combustibles fossiles ne peuvent pas valider d’objectifs à ce stade tant que les méthodes ou les guides sectoriels ne sont pas finalisés. La norme mentionne séparément des exceptions pour les entreprises tirant moins de 50% de leurs revenus de la vente, de la transmission et de la distribution de combustibles fossiles, ou de la fourniture d’équipements ou de services aux entreprises de combustibles fossiles.

La fixation des objectifs fonctionne par cycles. L’année de référence des objectifs est l’année la plus récente pour laquelle des données complètes sont disponibles, mais cela ne constitue pas un redémarrage du parcours de décarbonation. Les entreprises fixent de nouveaux objectifs basés sur les progrès les plus récents, de sorte que les écarts sont reportés plutôt qu’effacés.

Comment la fixation des objectifs varie selon le Scope

V2.0 offre aux entreprises plus d’une voie pour la fixation des objectifs. Les objectifs du Scope 1 peuvent utiliser la réduction absolue des émissions, la réduction de l’intensité des émissions ou la transition des actifs, cette dernière voie étant conçue pour les entreprises dont le stock de capital ne suit pas un chemin linéaire simple. Les objectifs du Scope 2 peuvent être basés sur des réductions d’émissions et/ou des augmentations de la production d’électricité à faible émission de carbone, avec une mise en œuvre liée à l’investissement, aux contrats d’achat d’électricité, aux contrats de différence et aux certificats d’énergie renouvelable.

Deux détails du Scope 2 importent pour les préparateurs. Les contrats d’électricité à long terme existants bénéficient d’un traitement patrimonial sous certaines conditions définies, et les entreprises de Catégorie A avec des charges électriques importantes doivent signaler un appariement horaire lorsque la consommation significative d’électricité atteint 10 GWh ou plus dans un pool d’activité. La reconnaissance SBTi volontaire s’applique aux entreprises qui atteignent les seuils spécifiés d’appariement horaire.

Pour le Scope 3,, les entreprises de Catégorie A doivent couvrir les catégories significatives, sous réserve d’exclusions limitées et justifiées. La norme autorise trois voies: objectifs globaux de réduction des émissions, objectifs d’alignement fournisseurs ou clients, et objectifs spécifiques à une catégorie ou activité.

Mise en œuvre, revendications et OER

V2.0 introduit une hiérarchie de mise en œuvre. Les entreprises doivent prioriser les actions directes dans leurs opérations et chaînes de valeur, puis les actions dans les systèmes partagés tels que les réseaux ou les chaînes d'approvisionnement, les actions au niveau sectoriel étant disponibles uniquement lorsque les options de niveau inférieur sont limitées.

Les instruments de marché peuvent soutenir l'action, mais ils sont soumis à des garde-fous d'intégrité comprenant la correspondance d'activité, l'association au système, une quantification prudente, la vérifiabilité, l'alignement temporel et l'absence de double comptage. Cela est important pour les revendications: les entreprises doivent distinguer les actions qui modifient leur inventaire physique des actions qui soutiennent la décarbonation plus large du système.

La Responsabilité des Émissions en Cours (OER) reste une couche séparée. Le programme de reconnaissance OER comprend les niveaux Engagé, Avancé et Leadership et reste optionnel jusqu’à 2035, après quoi les entreprises de catégorie A seront tenues de soutenir les retraits de carbone éligibles. Le modèle de reconnaissance continue parallèlement aux exigences post-2035. L’année cible de zéro net et au-delà, les entreprises ayant des objectifs de zéro net doivent neutraliser les émissions résiduelles à l’aide de retraits de carbone éligibles.

Les communications dans le cadre du Corporate Net-Zero Standard devront suivre le SBTi Claims System lorsqu’il sera disponible. Il régira les revendications relatives aux cibles validées, aux progrès et aux programmes de reconnaissance, tandis que les revendications environnementales plus larges restent sous la responsabilité de l’entreprise.

Signification pratique pour les équipes de reporting

Pour les équipes de reporting, V2.0 est principalement un exercice de coordination. Les données et les périmètres sous-tendent l’architecture des objectifs, tandis que l’approbation de la gouvernance et la planification de la transition doivent se dérouler en parallèle avant la validation. Après validation, les équipes doivent connecter le reporting annuel des progrès, les preuves des actions menées, la préparation à l’assurance et la discipline des revendications.

La tâche pratique consiste à maintenir l’alignement entre les objectifs, les preuves et les divulgations. Les équipes doivent être claires sur ce que SBTi a évalué, ce que l’entreprise rapporte, ce qui a été assuré par un tiers, et comment la reconnaissance OER, les revendications de contribution au système et les revendications zéro net diffèrent.

À surveiller ensuite

Le message principal pour les équipes de reporting est que V2.0 rend les preuves de mise en œuvre plus visibles.

Les objectifs restent importants, mais ils s’inscrivent désormais dans un cycle d’approbation de la gouvernance, de planification de la transition, de reporting, d’assurance et de réévaluation. L’approche au mieux des efforts offre aux entreprises un moyen d’expliquer les véritables obstacles, mais elle ne constitue pas une exemption de responsabilité. Les prochaines zones à surveiller comprennent la transition de la Version 1, des documents d’assurance et de revendications SBTi, la mise à jour des Normes sectorielles et des orientations supplémentaires sur les instruments de marché.