GHG Protocol publie l’ensemble de mise en œuvre relatif au secteur des terres et aux absorptions

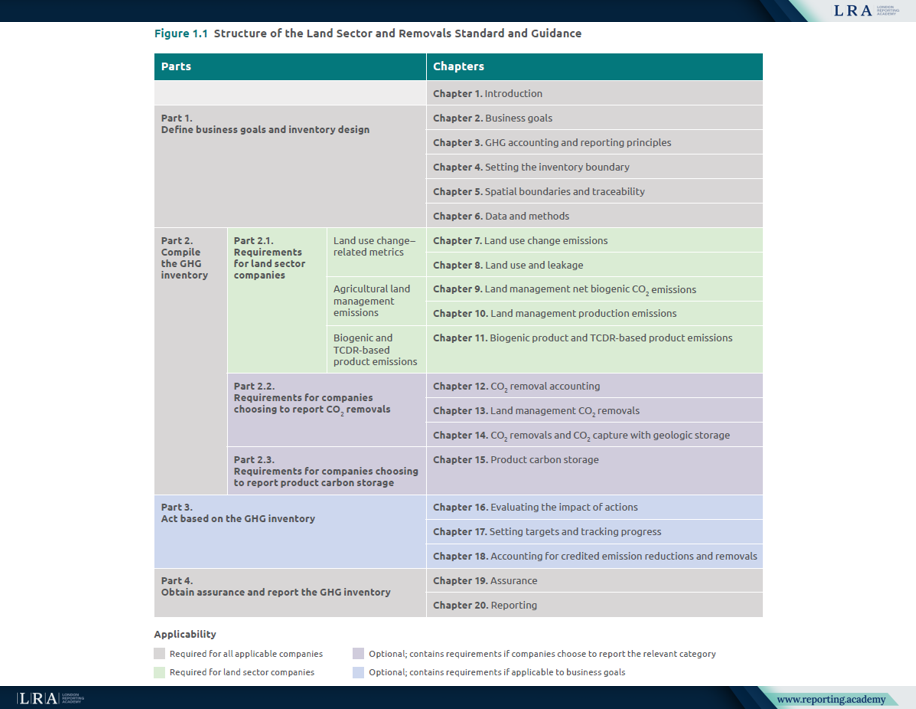

GHG Protocol est passé de l’élaboration de normes à la mise en œuvre de la comptabilisation des émissions liées au secteur des terres. Le nouvel ensemble associe la norme mise à jour, des lignes directrices détaillées et des outils de reporting afin d’aider les entreprises à comptabiliser les émissions liées aux terres, les absorptions de CO₂ et les indicateurs connexes associés à 2027.

Le 30 juin 2026, GHG Protocol a publié le Guide relatif au secteur des terres et aux absorptions, ainsi qu'une version mise à jour 1.1 de la Norme relative au secteur des terres et aux absorptions (LSR Standard), une Liste de contrôle des exigences de reporting et un Modèle type de reporting d'inventaire de GES. Cet ensemble facilite la mise en œuvre avant que la Norme et le Guide n'entrent en vigueur le 1 janvier 2027.

Le Guide et les outils de reporting complètent la Norme en fournissant un appui détaillé à son application et des ressources pratiques pour les informations à fournir.

De la norme à la mise en œuvre

La Norme LSR complète la GHG Protocol Norme Corporate et la Norme Scope 3 et remplace le précédent Guide agricole. Elle contient 32 exigences relatives aux inventaires annuels au niveau de l'entité couvrant les émissions du secteur des terres, les absorptions CO₂ et les indicateurs associés. Toutes les exigences ne s'appliquent pas à chaque entreprise; leur pertinence dépend des objectifs commerciaux de l'entreprise et du périmètre de son inventaire.

La version 1.1 remplace l'édition de janvier 2026 sans refonte du modèle de comptabilisation. Elle clarifie plusieurs questions techniques et relatives au reporting dans les domaines de la gestion des terres, des produits biogènes, du Scope 3 et des émissions totales. Elle ajoute également des exemples de méthodes de suivi numérique à la recommandation relative au suivi continu du stockage du carbone dans les produits.

Le Guide reprend les 20 chapitres de la Norme et explique comment les appliquer au moyen de calculs, d’exemples et de dix études de cas d’entreprises. La Checklist aide les entreprises à vérifier que toutes les informations requises sont incluses, tandis que le modèle type montre comment présenter les informations à fournir, tant descriptives que quantitatives. Les entreprises peuvent utiliser un autre format, à condition d’inclure toutes les informations requises pour le reporting.

Source: Structure de la norme et du guide relatifs au secteur des terres et aux absorptions, Norme relative au secteur des terres et aux absorptions

Portée et calendrier

Les entreprises qui établissent des rapports conformément à GHG Protocol doivent appliquer la norme et le guide LSR lorsque des activités importantes liées au secteur des terres sont exercées dans le cadre de leurs activités ou de leur chaîne de valeur. La même exigence s’applique lorsqu’une entreprise déclare des absorptions de CO₂ ou du captage de CO₂ avec stockage géologique, y compris lorsqu’elle l’a déjà fait par le passé.

Les utilisateurs potentiels comprennent les producteurs agricoles, les entreprises du secteur des aliments et des boissons, les détaillants, les entreprises de bioénergie et de biomatériaux, ainsi que les exploitants intervenant dans les absorptions technologiques ou le stockage géologique. Une entreprise exerçant des activités liées au secteur des terres qui n’applique pas la norme et le guide LSR doit indiquer et justifier pourquoi ces activités ne sont pas importantes. GHG Protocol ne prescrit pas de seuil précis d’importance relative; les entreprises doivent donc expliquer le fondement de cette évaluation.

La version 1 de la Norme et des Directives couvre l’agriculture et les technologies d’élimination du CO₂, mais ne fournit pas d’exigences exhaustives pour la foresterie. GHG Protocol a ouvert une Forest Carbon Accounting Request for Information jusqu’au 1 février 2027 afin d’éclairer ses travaux futurs.

Un inventaire des GHG plus structuré

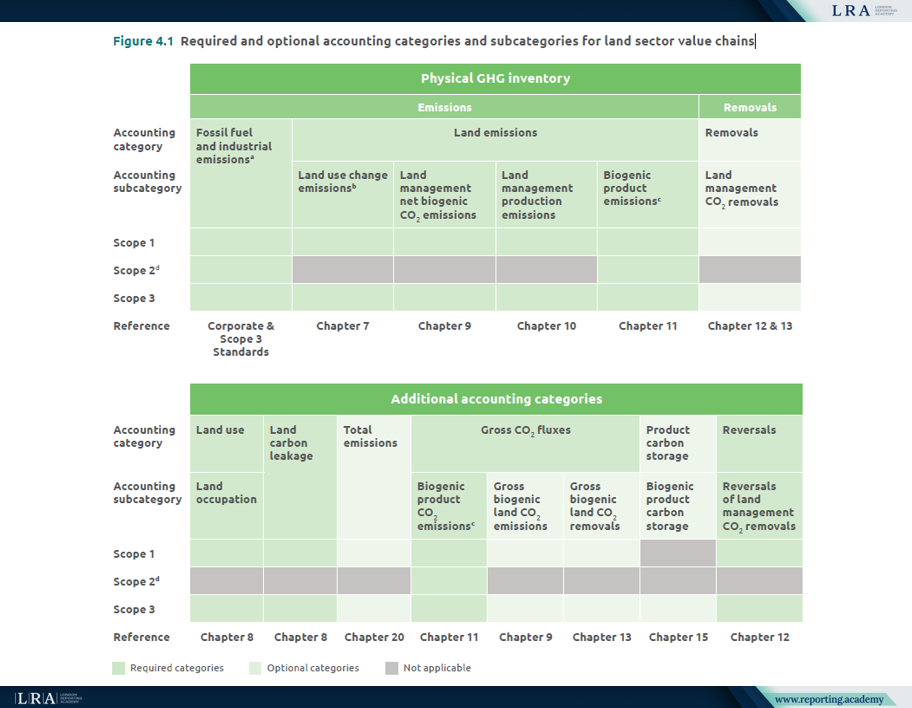

La LSR Standard exige des entreprises qu’elles déclarent séparément les émissions du secteur des terres, les émissions liées aux combustibles fossiles et les émissions industrielles. Dans les émissions du secteur des terres, elle distingue les émissions liées aux changements d’affectation des terres, les émissions nettes biogéniques CO₂ liées à la gestion des terres, les émissions de production liées à la gestion des terres et les émissions des produits biogéniques.

Source: Catégories et sous-catégories comptables obligatoires et facultatives pour les chaînes de valeur du secteur des terres, Norme relative au secteur des terres et aux absorptions

Les émissions du Scope 1 et du Scope 2 doivent être ventilées selon les sous-catégories comptables pertinentes et, le cas échéant, par gaz à effet de serre individuel. Les émissions du Scope 3 doivent être déclarées séparément pour chaque catégorie applicable du Scope 3, avec une ventilation supplémentaire selon les sous-catégories pertinentes liées aux terres. La version 1.1 précise que les entreprises ne sont pas tenues de présenter un total unique regroupant toutes les catégories du Scope 3.

Les catégories comptables supplémentaires doivent être présentées séparément, le cas échéant. Elles comprennent l'utilisation des terres, dont l'occupation des terres constitue une sous-catégorie, les fuites de carbone liées à l'utilisation des terres, les flux bruts spécifiés de CO₂ et les inversions. Le stockage du carbone dans les produits est facultatif et, s'il est communiqué, doit rester séparé de l'inventaire physique des GES.

La communication des absorptions de CO₂ est facultative. Si une entreprise choisit de les communiquer, les exigences applicables varient selon le type d'absorption. Elles comprennent la comptabilisation fondée sur les variations de stocks pour les absorptions liées à la gestion des terres, la communication des émissions de GES sur l'ensemble du cycle de vie, la traçabilité physique pour les absorptions relevant du Scope 3, ainsi que le suivi continu du stockage et des inversions, le cas échéant. Le stockage du carbone dans les produits constitue une catégorie facultative distincte et n'est pas communiqué en tant qu'absorption.

Les émissions et absorptions désagrégées requises restent présentées sous forme de chiffres distincts. Une valeur agrégée ou nette autorisée peut être ajoutée, mais elle ne peut pas remplacer la désagrégation sous-jacente.

Ce qui change pour les équipes chargées de la communication

Les entreprises doivent documenter leur approche de consolidation, leur période de reporting, leurs périmètres, leurs exclusions ainsi que le lien entre les zones d'approvisionnement relevant du Scope 3 et les produits concernés. Les systèmes de données doivent également permettre le calcul, la traçabilité et la conservation des éléments probants concernant les régions d'approvisionnement, les unités de gestion des terres ou les zones récoltées.

Les entreprises doivent expliquer les méthodes, les hypothèses, les sources de données, la qualité des données et l’incertitude qui sous-tendent l’inventaire. Pour chaque catégorie du Scope 3, les entreprises doivent communiquer le pourcentage des émissions calculées à partir de données fournies par les fournisseurs ou d’autres partenaires de la chaîne de valeur.

Les informations requises relatives à l’inventaire doivent être publiées. La Norme et les Directives n’imposent pas l’utilisation d’outils de calcul ou d’ensembles de données spécifiques. Les entreprises sélectionnent leurs ressources en fonction de leur secteur, de leur zone géographique, de la disponibilité des données et des exigences et recommandations applicables.

Périmètres de l’assurance et de la comptabilité

La Norme exige des entreprises qu’elles indiquent si une assurance par un tiers a été réalisée, le niveau obtenu, les compétences pertinentes du prestataire et l’opinion émise. Lorsqu’aucune assurance n’a été obtenue, l’entreprise doit en expliquer et en justifier les raisons. La Norme recommande d’obtenir au moins un niveau d’assurance limitée.

La norme LSR n’établit pas d’exigences ni de lignes directrices concernant la comptabilisation des projets, la certification des crédits de GES ou la vérification des crédits de GES, bien qu’elle comprenne des dispositions visant à éviter le double comptage des réductions et absorptions créditées.

Se préparer à 2027

Les entreprises devraient déterminer si la norme s’applique, mettre en correspondance les données d’inventaire existantes avec les catégories requises et évaluer si les systèmes actuels peuvent prendre en charge la désagrégation, la traçabilité et la documentation nécessaires.

Le dispositif ne supprime pas le besoin de jugement dans la comptabilisation du secteur des terres. Il rend ces jugements plus visibles et plus faciles à examiner, en mettant d’abord l’accent sur les évaluations de l’importance relative, les décisions relatives au périmètre, les méthodes de calcul des stocks de carbone, les absorptions, les inversions et les éléments probants à l’appui.