GRI Dirige le reporting mondial sur la durabilité dans 2025

Une nouvelle étude GRI offre un instantané de la manière dont le reporting sur la durabilité est utilisé par les grandes entreprises cotées dans le monde. Ses résultats montrent le rôle continu de GRI dans le reporting d’impact, tout en soulignant un paysage de reporting de plus en plus façonné par ESRS, ISSB et d’autres cadres.

Le Global Reporting Initiative (GRI) a publié L’état du reporting sur la durabilité: tendances mondiales dans les Normes GRI 2025. Selon l’analyse de GRI, les Normes GRI sont le cadre de reporting sur la durabilité le plus utilisé parmi les grandes entreprises cotées. Ces résultats surviennent alors que les entreprises doivent faire face à de nouvelles exigences de reporting en Europe, à une incertitude aux États-Unis et à des questions concernant la charge et la complexité du reporting sur la durabilité.

Le rapport souligne un système de reporting stratifié dans lequel la matérialité d'impact et la matérialité financière répondent à des besoins différents d’utilisateurs et d’informations.

Comment l'étude a été élaborée

L’étude GRI examine la manière dont les grandes entreprises cotées rendent compte de la durabilité et la place des Normes GRI dans le système de reporting plus large.

L’analyse est basée sur le reporting public des entreprises cotées 14,682 ayant un chiffre d’affaires annuel de USD 250 millions et plus. GRI indique que ce seuil a été choisi car il couvre les entreprises ayant des impacts significatifs en matière de durabilité et permet une comparaison géographique et sectorielle. L’échantillon se concentre sur les grandes entreprises cotées en bourse et ne doit pas être considéré comme représentatif de toutes les grandes entreprises ou de toutes les entreprises cotées dans le monde.

Le rapport de durabilité le plus récent pour chaque entreprise a été identifié et téléchargé en décembre 2025. Pour la plupart des entreprises, les rapports analysés concernaient l’exercice financier 2024 . GRI a ensuite utilisé une analyse automatisée du texte pour identifier les références à GRI et à d’autres normes et cadres.

Dans l’étude, une entreprise est considérée comme utilisant un cadre si elle s’y réfère dans ses divulgations sur la durabilité. Pour les Normes GRI, le rapport distingue également l’utilisation plus formelle, lorsque l’entreprise publie un GRI index de contenu ou une déclaration d’utilisation. Les chiffres montrent donc la référence déclarée au cadre, et non la qualité, l’exhaustivité ou l’assurance des divulgations.

Ce que les données montrent

Selon l’analyse de GRI, 87% des grandes entreprises cotées publient des rapports ou des divulgations sur la durabilité. Les Normes GRI sont mentionnées par 40% des grandes entreprises cotées et par des entreprises représentant 62% de la capitalisation boursière mondiale. Les reporters formels GRI représentent 23% des entreprises et 40% de la capitalisation boursière mondiale.

GRI constate également que l’utilisation augmente avec la taille de l’entreprise. Cela rend le cadre particulièrement pertinent pour les émetteurs plus importants et pour les parties prenantes qui utilisent l’information en matière de durabilité pour évaluer les risques, allouer des capitaux ou tenir les organisations pour responsables.

Un marché multi-cadres

Dans le reporting mondial sur la durabilité, un seul cadre ne représente rarement toute la réalité. Les grandes entreprises combinent souvent les normes GRI avec TCFD, SASB, CDP, ISSB, ESRS et TNFD pour répondre à différents besoins d’information.

L’analyse de GRI révèle que les normes GRI dominent parmi les cadres de reporting sur la durabilité selon le nombre d’entreprises et la capitalisation boursière. Les ODD figurent également parmi les instruments les plus référencés dans l’étude, apparaissant dans 40% des divulgations des entreprises et représentant 50% de la capitalisation boursière.

Ensemble, ces chiffres montrent un marché où plusieurs cadres sont utilisés côte à côte. GRI reste largement référencé, tandis que d’autres cadres ajoutent des perspectives de divulgation plus spécifiques. Pour les équipes de reporting, la question pratique est celle de la cohérence entre les divulgations.

ESRS change la donne en Europe

L’introduction des European Sustainability Reporting Standards (ESRS) dans l’UE et l’EEE a réduit le nombre d’entreprises utilisant les normes GRI dans cette région. Parallèlement, GRI note que ESRS signifie que les pays 30 requièrent désormais un reporting sur les impacts de durabilité via une approche de double matérialité.

Dans l’UE, GRI indique que 68% des entreprises et 80% de la capitalisation boursière rapportent sur les impacts en utilisant GRI, ESRS ou les deux.

Cette distinction modifie la lecture de la tendance européenne. Une baisse de l’utilisation directe de GRI ne signifie pas nécessairement une diminution du reporting d’impact. Cela peut refléter un passage de l’usage volontaire ou piloté par le marché des normes GRI vers des divulgations d’impact obligatoires basées sur ESRS.

GRI précise aussi que la diminution ne se limite pas à ses propres normes. Les références à SASB, CDP, TCFD et aux ODD ont également diminué d’une année sur l’autre, suggérant que ce changement reflète des conditions de marché plus larges dans certaines juridictions.

Portée mondiale et croissance régionale

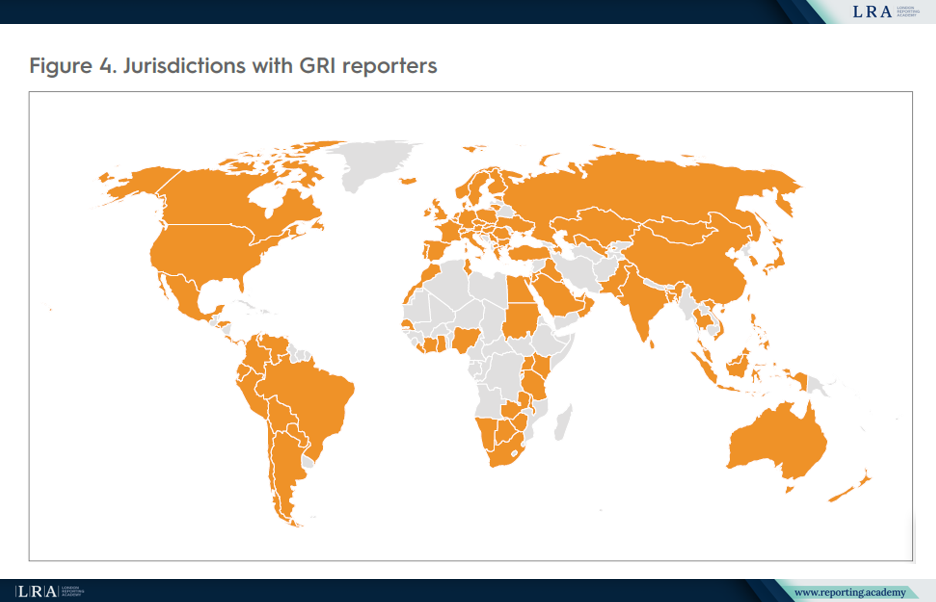

Les entreprises reportant selon GRI sont basées dans des 107 juridictions, ce qui confère au cadre une large empreinte mondiale. GRI note également que le reporting de durabilité incluant les normes GRI peut déjà être considéré comme une « pratique standard » dans 45 juridictions, avec un seuil de 50% des entreprises rapportant selon GRI. Hors Europe, l’utilisation de GRI est en hausse en Amérique du Nord et en Océanie, ainsi qu’en Asie, Afrique, Moyen-Orient et Amérique Latine.

Les taux de reporting GRI les plus élevés par nombre d’entreprises se trouvent à Taïwan, Chine à 95%, Argentine à 82%, Colombie à 79%, Singapour à 76%, Brésil à 71% et Malaisie à 70%. Ces chiffres montrent que le reporting d’impact est façonné non seulement par la régulation européenne, mais aussi par les pratiques de marché en Asie et en Amérique Latine.

Les données sectorielles apportent une couche supplémentaire. Dans les secteurs pétrolier et gazier ainsi qu’électronique, le reporting GRI représente plus de 80% de la capitalisation boursière. À l’inverse, il est inférieur à 30% dans les services de santé et la restauration. Cela suggère que GRI pèse particulièrement dans les secteurs à profils d’impact élevés et soumis à une forte surveillance des parties prenantes.

Source: Juridictions avec des entreprises reportant selon GRI, L’état du reporting sur la durabilité: tendances mondiales dans les normes GRI 2025

Ce que les entreprises divulguent

GRI souligne que Topic Standards sont flexibles et dépendent de l’évaluation de matérialité d’une entreprise. Les entreprises sélectionnent les standards en fonction de leurs impacts environnementaux, sociaux ou économiques les plus significatifs.

Les trois GRI Topic Standards les plus référencés sont:

- GRI 305: Émissions 2016

- GRI 302: Énergie 2016

- GRI 403: Santé et sécurité au travail 2018

L’essentiel est que les entreprises utilisent GRI lorsque les standards correspondent à leurs impacts les plus significatifs, ce qui soutient à la fois la gestion interne des impacts et la compréhension des parties prenantes.

Ce que l’étude apporte

L’étude est utile car elle saisit un changement dans le paysage du reporting. GRI reste une référence majeure pour le reporting d’impact, tandis que ISSB gagne du terrain réglementaire dans plusieurs juridictions et que ESRS est remodelé en Europe par une simplification.

Cela indique une architecture de reporting plus segmentée: un élan mondial autour des divulgations de durabilité axées sur les investisseurs, la demande continue pour le reporting d’impact, et un cadre européen devenant plus ciblé après le paquet Omnibus.

La question principale n’est plus de savoir si un standard dominera. Il s’agit de savoir comment les divulgations d’impact, financières et spécifiques aux juridictions s’articuleront sans rendre le système de reporting plus difficile à naviguer.