ECB lie les risques liés au climat et à la nature au crédit et au capital

La mise à jour du ECB 2026 se concentre sur la manière dont les banques transforment les informations relatives aux risques climatiques et liés à la nature en décisions prudentielles. Les rapports relient l’évaluation des clients, le pilotage du portefeuille, l’évaluation des garanties et les tests de résistance aux preuves utilisées dans les divulgations sur la durabilité et les risques.

Le 8 mai 2026, la Banque centrale européenne (ECB) a publié des versions mises à jour de deux rapports sur les bonnes pratiques de gestion des risques liés au climat et à la nature (C&N) et sur les tests de résistance. Cette mise à jour fait suite à un programme de supervision de cinq ans et précède l’application des Lignes directrices de l’Autorité bancaire européenne (EBA) sur l’analyse des scénarios environnementaux.

Deux rapports, une direction

Bonnes pratiques pour la gestion des risques liés au climat et à la nature couvre la stratégie, la gouvernance, l’appétit pour le risque, la diligence raisonnable client, la gestion des risques et l’adéquation du capital. Le ECB rapport sur les bonnes pratiques pour les tests de résistance des risques liés au climat et à la nature se concentre sur les scénarios, les données et la transmission des moteurs C&N vers la probabilité de défaut (PD) et la perte donnée défaut (LGD).

Après l’examen thématique 2022, le ECB a fixé des échéances échelonnées: évaluations de matérialité en mars 2023,, intégration dans la gouvernance, la stratégie et la gestion des risques d’ici fin 2023, et inclusion des risques C&N dans les tests de résistance et les processus d’évaluation interne de l’adéquation du capital (ICAAP) d’ici fin 2024.. À ce stade, toutes les institutions significatives avaient intégré le risque climatique dans les cadres de tests de résistance, contre 41% en 2022. Les pratiques de pointe pour au moins certaines expositions sont passées de 3% des institutions en 2022 à 56% fin 2024.

Les exemples sont illustratifs, non exhaustifs et non contraignants. Les Lignes directrices de l’EBA sur la gestion des risques ESG s’appliquent aux institutions autres que les petites et non complexes depuis 11 janvier 2026. Les Lignes directrices de l’EBA sur l’analyse des scénarios environnementaux s’appliquent depuis 1 janvier 2027.

De la matérialité au pilotage du portefeuille

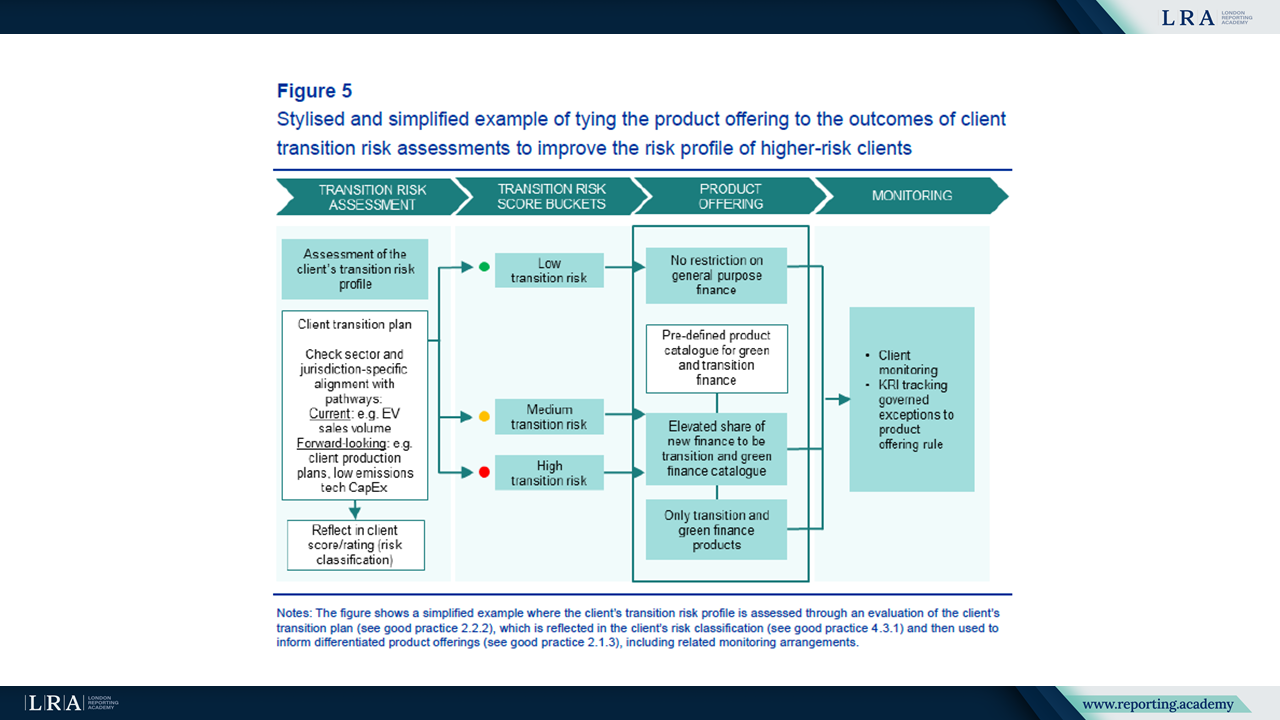

La planification prudentielle de la transition est un ajout stratégique central. Le ECB décrit comment les banques relient les moteurs du risque de transition, les objectifs stratégiques, l’appétit pour le risque, les outils de gestion des risques et les produits financiers de transition. Les pratiques avancées utilisent des données spécifiques aux clients et des simulations pour tester si les trajectoires des portefeuilles restent alignées sur les objectifs.

Si les trajectoires dévient, les banques peuvent ajuster l’engagement client, les indicateurs clés de risque, les limites ou les objectifs de rentabilité. Le ECB illustre cela par un exemple de bonne pratique où une évaluation du risque de transition client détermine le groupe de risque du client, l’offre de produits et les dispositifs de suivi.

Source: Évaluation du risque de transition client et offre de produits, Bonnes pratiques pour la gestion des risques liés au climat et à la nature.

L’évaluation de la matérialité est traitée comme un processus continu. Les bonnes pratiques combinent des événements de risque ascendante avec une analyse descendante couvrant les secteurs, géographies, types de garanties, produits et contreparties individuelles. Les moteurs et expositions peuvent se situer isolément sous les seuils, puis devenir matériels en agrégat.

Les exemples de gouvernance se réfèrent à l'organe de gestion, aux rôles de deuxième ligne et de troisième ligne, avec les risques C&N intégrés dans l'appétit pour le risque, les indicateurs clés de risque, les rapports internes et les revues d'audit. Les informations C&N nécessitent une propriété au-delà de la durabilité lorsqu'elles affectent le prêt, les limites, la tarification ou l'ICAAP.

Les tests de résistance intègrent PD, LGD et garanties

Le rapport de test de résistance passe d'une analyse de sensibilité climatique à haut niveau à une modélisation granulaire du crédit. Dans le 2022,, les bonnes pratiques se concentraient principalement sur le risque de transition et le PD. Des travaux de suivi montrent que davantage de banques modélisent le LGD, les risques physiques aigus et des approches précoces de scénarios pour les risques liés à la nature.

Pour le risque de transition, le ECB souligne une analyse au niveau du contrepartie. Les variables sectorielles telles que le prix du carbone, la valeur ajoutée brute et l'intensité des émissions restent utiles, mais les entreprises d'un même secteur peuvent différer par leur profil d'émissions, leurs besoins d'investissement, la qualité du plan de transition et leur capacité à répercuter les coûts.

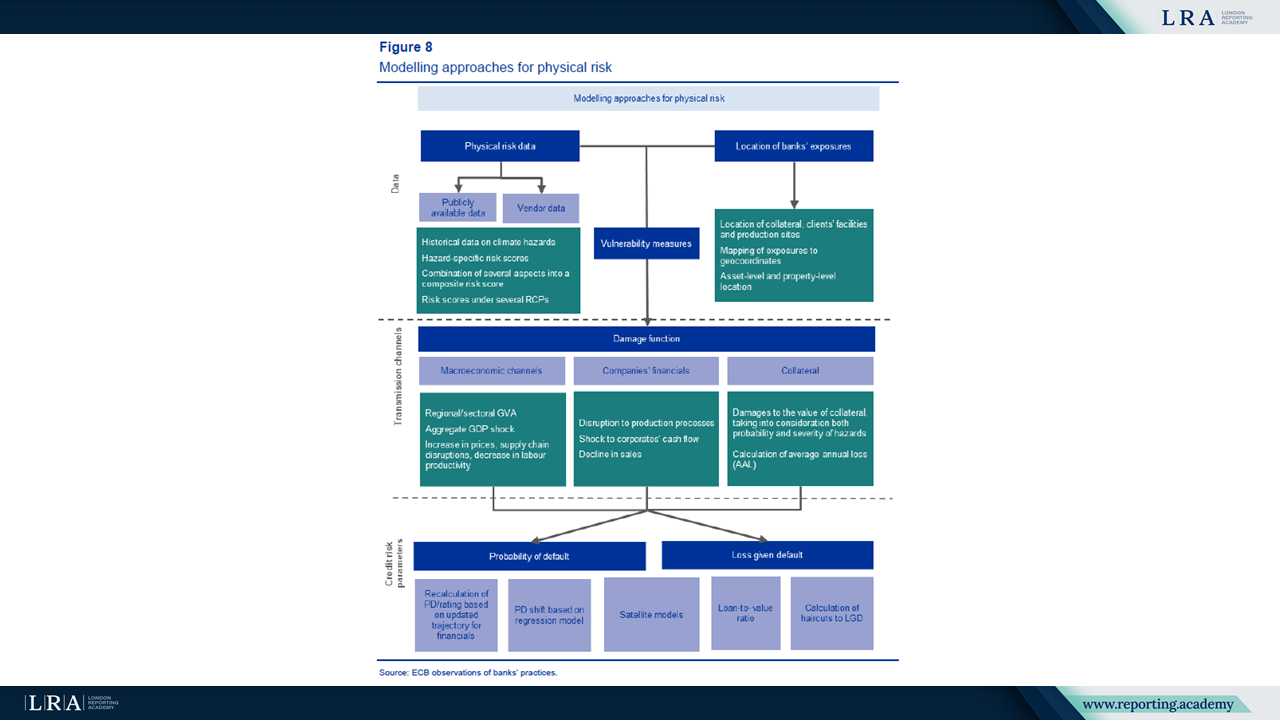

Pour le risque physique, la mise à jour du 2026 donne plus de détails sur le danger, l'exposition et la vulnérabilité. Les bonnes pratiques incluent la géolocalisation au niveau des actifs, les données de vulnérabilité, les fonctions de dommage, les informations d'assurance et les mesures de défense.

L'exemple de modélisation du risque physique du ECB montre comment les données relatives aux dangers, l'emplacement de l'exposition et les mesures de vulnérabilité alimentent les fonctions de dommage puis les estimations de PD et LGD.

Source: Approches de modélisation pour le risque physique, ECB rapport sur les bonnes pratiques pour les tests de résistance aux risques liés au climat et à la nature.

L'évaluation des garanties est un thème plus fort. Les banques modélisent le LGD via des décotes sur les valeurs des garanties, des estimations de dommages au niveau des actifs et des changements dans les ratios prêt-valeur. Une pratique nouvellement observée est le LGD ajusté selon le certificat de performance énergétique (EPC) pour l'immobilier: le risque de transition est évalué au niveau des propriétés en examinant le changement de classe EPC nécessaire pour s'aligner sur la Directive sur la performance énergétique des bâtiments, puis reflété dans le LGD.

La modélisation à long terme est une autre priorité du 2026. Les approches avancées utilisent des bilans dynamiques, des trajectoires sectorielles ou au niveau des contreparties et des plans de transition des clients pour tester comment les choix stratégiques affectent le risque de crédit sur des horizons plus longs.

Les données restent le point de contrôle

Le rapport de test de résistance reprend en grande partie la section données du 2022, mais identifie toujours des lacunes dans les émissions de gaz à effet de serre (GES), les certificats de performance énergétique (EPC), la géolocalisation et les données sur les risques physiques. Des données faibles peuvent conduire à un prêt mal tarifé, à une mauvaise allocation des ressources et à une surévaluation des garanties.

Les bonnes pratiques incluent des registres centralisés des contreparties, la cartographie NACE, les vérifications par rapport à FINREP et COREP, et des proxys d'émissions basés d'abord sur l'activité physique, puis sur l'activité économique. Les pratiques liées aux EPC comprennent la collecte lors de l'origine des hypothèques, l'utilisation de registres publics, les évaluateurs recueillant les informations EPC, et des modèles statistiques ou d'apprentissage automatique lorsque les données manquent.

Les risques liés à la nature entrent dans le cadre

Les risques liés à la nature reçoivent plus d'attention dans le rapport de gestion 2026 que dans le compendium précédent. Le ECB indique que la plupart des bonnes pratiques nouvellement ajoutées dans ce rapport concernent les risques naturels, reflétant le stade précoce des méthodes et le besoin de points de référence pratiques.

La mise à jour couvre la matérialité, l'appétit pour le risque, les politiques sectorielles et clients, la diligence raisonnable, le scoring client, le financement de projets et l'adéquation des fonds propres. Le rapport de tests de résistance ajoute des scénarios précoces, notamment la rareté de l'eau, les hausses des prix de la biomasse, les taxes environnementales, les restrictions liées à l'azote et des chocs sectoriels de production liés à la perte de biodiversité. Le ECB note que les scénarios de référence et les méthodes de quantification convenues restent limités.

Signification pratique pour les équipes de reporting

Pour les équipes de reporting sur la durabilité et les informations extra-financières, les rapports indiquent une approche plus fondée sur des preuves pour les informations climatiques et naturelles (C&N). Les seuls énoncés de politique seront plus difficiles à étayer lorsque les mêmes risques affectent le crédit, les valeurs des garanties, la tarification ou l'adéquation des fonds propres.

Le premier domaine est les données. Les équipes de reporting doivent s'attendre à un examen plus approfondi des données d'émissions, des EPC, de la géolocalisation, de la couverture d'assurance et des informations sur la transition client, notamment sur la manière dont les proxys sont utilisés et validés.

Le deuxième domaine est la cohérence. Si les risques C&N sont matériels dans l'appétit pour le risque, l'évaluation du crédit, l'ICAAP ou les tests de résistance, la narration sur la durabilité ne doit pas les décrire différemment des informations sur les risques et les fonds propres. Lorsque les mêmes hypothèses alimentent à la fois le reporting sur la durabilité et les processus prudentiels de risque, les équipes devront disposer d'une traçabilité claire des chiffres et des jugements utilisés, y compris sur leur lien avec l'ICAAP et les déclarations sur l'adéquation des fonds propres.

À quoi s'attendre ensuite

La prochaine étape officielle est 1 janvier 2027, date d’application des Lignes directrices d'analyse de scénarios environnementaux de l’EBA. Le ECB élabore également, avec l’EBA et les autorités nationales, un cadre pour inclure les risques de transition et physiques dans le test de résistance à l’échelle de l’UE.

Pour les équipes de reporting, la question pratique est de savoir si les données, hypothèses et jugements relatifs à la durabilité peuvent être conciliés avec l'appétit pour le risque, l'évaluation du crédit, l'évaluation des garanties, l'ICAAP et les processus de tests de résistance.