GRI Lidera la elaboración de informes de sostenibilidad global en 2025

Un nuevo estudio GRI ofrece un panorama de cómo la presentación de informes de sostenibilidad está siendo utilizada por grandes empresas cotizadas a nivel mundial. Sus hallazgos muestran el papel continuo de GRI en la presentación de informes de impacto, al tiempo que señalan un panorama de informes cada vez más moldeado por ESRS, ISSB y otros marcos.

El Global Reporting Initiative (GRI) ha publicado The State of Sustainability Reporting: Global Trends in the GRI Standards 2025. Según el análisis de GRI, los GRI Standards son el marco de reporte de sostenibilidad más utilizado entre las grandes empresas cotizadas. Los resultados surgen en un momento en que las empresas enfrentan nuevos requisitos de reporte en Europa, incertidumbre en Estados Unidos y preguntas sobre la carga y complejidad del reporte de sostenibilidad.

El informe señala un sistema de reporte por capas en el cual la materialidad de impacto y la materialidad financiera sirven a diferentes usuarios y necesidades de información.

Cómo se construyó el estudio

El estudio de GRI examina cómo las grandes empresas cotizadas informan sobre sostenibilidad y dónde se sitúan los Estándares GRI dentro del sistema de reporte más amplio.

El análisis se basa en los informes públicos de 14,682 empresas que cotizan en bolsa con ingresos anuales de USD 250 millones en adelante. GRI indica que este umbral se eligió porque captura empresas con impactos significativos en la sostenibilidad y apoya la comparación geográfica y sectorial. La muestra se centra en grandes empresas que cotizan en bolsa y no debe interpretarse como representativa de todas las grandes empresas o de todas las empresas que cotizan en bolsa a nivel mundial.

El informe de sostenibilidad más reciente para cada empresa fue identificado y descargado en diciembre 2025. Para la mayoría de las empresas, los informes analizados se referían al 2024 año financiero. GRI luego utilizó un análisis de texto automatizado para identificar referencias a GRI y otros estándares y marcos.

En el estudio, se considera que una empresa utiliza un marco si se refiere a ese marco en sus divulgaciones de sostenibilidad. Para los GRI Standards, el informe también separa el uso más formal, donde una empresa publica un índice de contenidoGRI o una declaración de uso. Por lo tanto, las cifras muestran la referencia declarada al marco, no la calidad, integridad o aseguramiento de las divulgaciones.

Lo que muestran los datos

Según el análisis de GRI, 87% de las grandes empresas que cotizan en bolsa publican informes o divulgaciones de sostenibilidad. Las Normas GRI son referenciadas por 40% de las grandes empresas cotizadas y por empresas que representan 62% de la capitalización bursátil global. Los reportes formales de GRI representan 23% de las empresas y 40% de la capitalización global de mercado.

GRI también encuentra que el uso aumenta con el tamaño de la empresa. Esto hace que el marco sea especialmente relevante para emisores más grandes y para los grupos de interés que utilizan la información de sostenibilidad para evaluar el riesgo, asignar capital o responsabilizar a las organizaciones.

Un Mercado Multi-Framework

En la presentación de informes de sostenibilidad global, raramente un marco constituyen la imagen completa. Las grandes empresas a menudo combinan los Estándares GRI con TCFD, SASB, CDP, ISSB, ESRS y TNFD para abordar diferentes necesidades de información.

El análisis de GRI encuentra que los Estándares GRI lideran entre los marcos de presentación de informes de sostenibilidad por número de empresas y por capitalización bursátil. Los ODS también están entre los instrumentos más referenciados en el estudio, apareciendo en 40% de las divulgaciones empresariales y representando 50% de la capitalización de mercado.

Estos datos muestran un mercado donde varios marcos se usan paralelamente. GRI sigue siendo ampliamente referenciado, mientras que otros marcos añaden lentes de divulgación más específicas. Para los equipos de informes, la cuestión práctica es la consistencia entre las divulgaciones.

ESRS cambia el panorama en Europa

La introducción de los European Sustainability Reporting Standards (ESRS) en la UE y el EEE ha reducido el número de empresas que utilizan los Estándares GRI en esa región. Al mismo tiempo, GRI señala que ESRS significa que ahora los países 30 requieren informes sobre los impactos de sostenibilidad mediante un enfoque de doble materialidad.

En la UE, GRI indica que 68% de las empresas y 80% de la capitalización de mercado reportan impactos usando GRI, ESRS o ambos.

La distinción cambia cómo debe interpretarse la tendencia europea. Una disminución en el uso directo de GRI no significa necesariamente una caída en la presentación de informes de impactos. Puede reflejar una transición del uso voluntario o dirigido por el mercado de GRI hacia divulgaciones de impactos obligatorias basadas en ESRS.

GRI también indica que la disminución no se limitó a sus propios Estándares. Las referencias a SASB, CDP, TCFD y los ODS también disminuyeron año tras año, lo que sugiere que el cambio refleja condiciones de mercado más amplias en algunas jurisdicciones.

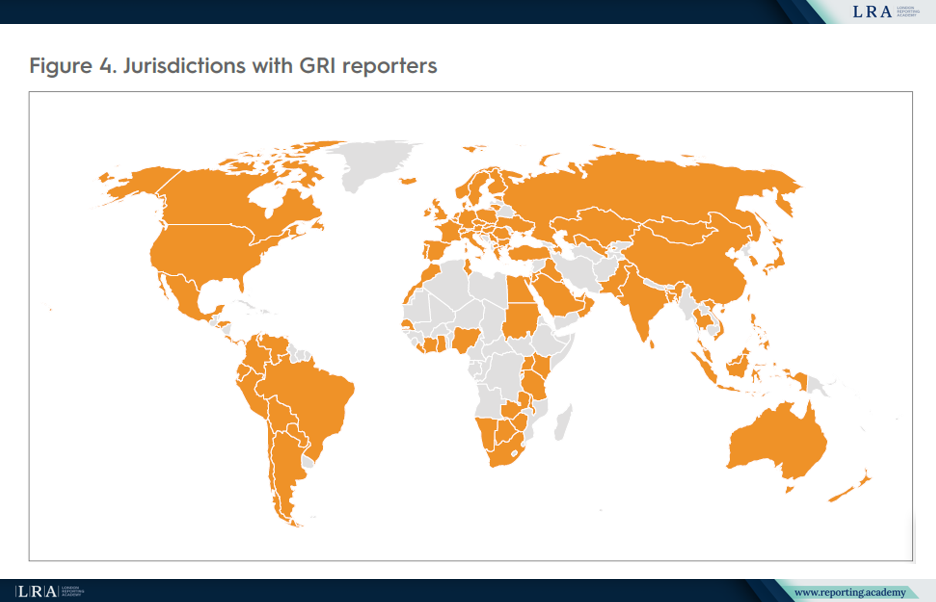

Alcance Global y Crecimiento Regional

Los reporteros GRI están con sede en 107 jurisdicciones, dando al marco un amplio alcance global. GRI también indica que la presentación de informes de sostenibilidad que incluye los Estándares GRI ya puede considerarse "práctica estándar" en 45 jurisdicciones, usando un umbral de 50% de empresas que reportan con GRI. Fuera de Europa, en América del Norte y Oceanía, el uso de GRI está creciendo en Asia, África, Oriente Medio y América Latina.

Las tasas más altas de reporte GRI por número de empresas están en Taiwán, China en 95%, Argentina en 82%, Colombia en 79%, Singapur en 76%, Brasil en 71% y Malasia en 70%. Las cifras muestran que la presentación de informes de impacto se está configurando no solo por la regulación europea, sino también por la práctica del mercado en Asia y América Latina.

Los datos sectoriales añaden otra capa. En petróleo y gas y electrónica, la presentación de informes GRI representa más de 80% de la capitalización de mercado. Por el contrario, está por debajo de 30% en servicios de salud y restaurantes. Esto sugiere que GRI tiene un peso particular en sectores con perfiles de impacto elevados y fuerte escrutinio de las partes interesadas.

Fuente: Jurisdicciones con reporteros GRI, El Estado de los Informes de Sostenibilidad: Tendencias Globales en los Estándares GRI 2025

Lo que las Empresas Revelan

GRI enfatiza que los Topic Standards son flexibles y dependen de la evaluación de materialidad de una empresa. Las empresas seleccionan los estándares basados en sus impactos ambientales, sociales o económicos más significativos.

Los tres GRI Topic Standards más referenciados son:

- GRI 305: Emisiones 2016

- GRI 302: Energía 2016

- GRI 403: Salud y Seguridad Ocupacional 2018

La conclusión es que las empresas utilizan GRI cuando los estándares se alinean con sus impactos más significativos, apoyando tanto la gestión interna de impactos como la comprensión de las partes interesadas.

Lo que Añade el Estudio

El estudio es útil porque captura un cambio en el panorama de reportes. GRI sigue siendo una referencia líder para reportes de impacto, mientras que ISSB está ganando tracción regulatoria en diversas jurisdicciones y ESRS está siendo remodelado en Europa mediante la simplificación.

Esto apunta a una arquitectura de reportes más segmentada: un impulso global en torno a las divulgaciones de sostenibilidad orientadas a inversores, demanda continua de reportes de impacto, y un marco europeo que se está volviendo más específico después del paquete Omnibus.

La cuestión principal ya no es si un estándar dominará. Es cómo las divulgaciones de impacto, financieras y específicas de jurisdicción se integrarán sin hacer que el sistema de reportes sea más difícil de usar.