EFRAG Publica Su Primer Informe Basado en VSME

EFRAG ha aplicado la VSME a su propio reporte de sostenibilidad 2025, creando un ejemplo trabajado para organizaciones que consideren la norma voluntaria para PYMEs. El reporte es más útil cuando muestra la mecánica práctica del reporte del primer año: etiquetado digital, limitaciones de datos y vacíos de políticas.

EFRAG ha publicado su primer Informe de Sostenibilidad, que cubre 2025 y fue preparado bajo la Norma Voluntaria para PYMEs (VSME). Para los equipos de reporte, el desarrollo es práctico: la organización que desarrolló la VSME y que apoya la implementación de las Normas Europeas de Reporte de Sostenibilidad (ESRS) ha aplicado el modelo voluntario para PYMEs a su propio reporte.

El reporte puede servir como ejemplo de referencia para organizaciones que preparan su primer informe basado en VSME.

Reporte VSME en la Práctica

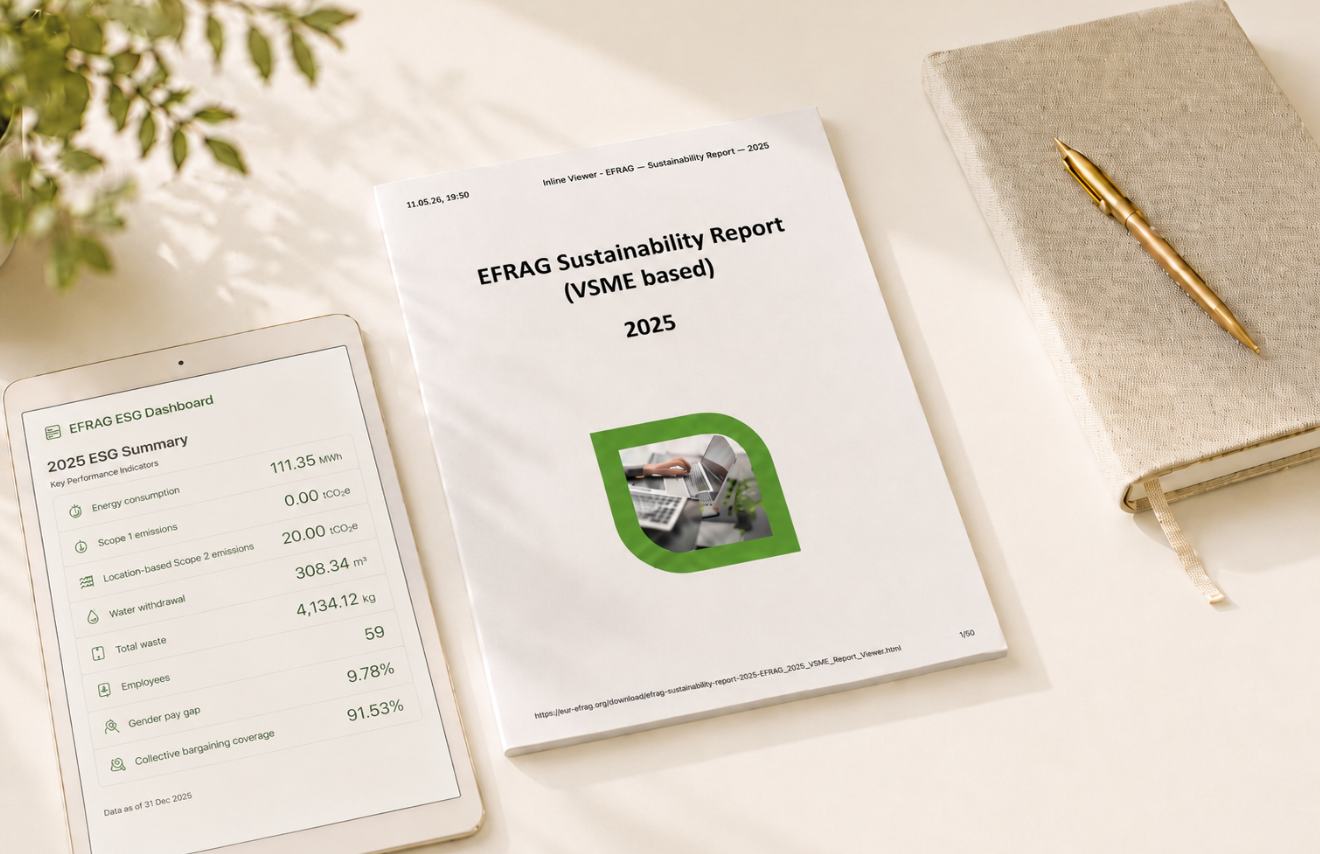

Publicado el 27 de abril de 2026, el reporte cubre el año de reporte 2025. Expone el desempeño ESG de EFRAG, las prácticas actuales y las iniciativas planeadas. EFRAG es una AISBL, una asociación internacional sin fines de lucro, con 59 empleados y un sitio en Bruselas.

EFRAG preparó el reporte de forma individual bajo Opción B, lo que significa que utilizó tanto el Módulo Básico como el Módulo Integral de la VSME. El reporte no ha sido sujeto a aseguramiento.

El formato digital es una característica central. EFRAG utilizó su Plantilla Digital VSME y Convertidor, y la versión en línea es un reporte Inline XBRL legible para humanos con un visor integrado. Sus divulgaciones están etiquetadas conforme a la taxonomía XBRL VSME, y el reporte contiene 115 hechos XBRL. Esto demuestra cómo las divulgaciones VSME pueden prepararse como datos digitales estructurados.

Lo Que EFRAG Divulgó

Las divulgaciones ambientales de EFRAG combinan métricas, prácticas actuales y limitaciones en los datos subyacentes. Las principales cifras reportadas son:

- consumo de energía: 111.35 MWh;

- Emisiones de alcance 1 : 0.00 tCO2e;

- Emisiones de alcance 2 basadas en ubicación: 20.00 tCO2e;

- Extracción de agua: 308.34 m³;

- Residuos totales: 4,134.12 kg, incluyendo 141.96 kg de residuos peligrosos.

La advertencia sobre los datos es importante. Debido a que EFRAG opera desde un sitio compartido en Bruselas, las cifras de gas, agua y residuos se basan en una asignación 11.18% de datos a nivel de edificio en lugar de una medición directa. EFRAG señala que la cifra de residuos puede ser excesiva, especialmente para residuos peligrosos y papel.

El informe también describe las prácticas ambientales ya implementadas: espacios de oficina energéticamente eficientes, desplazamientos ambientalmente preferibles, soluciones de servidores y nube alimentadas con energía renovable, reducción del uso de papel, recogida de residuos electrónicos y devolución de equipos informáticos antiguos para reutilización, reparación o eliminación responsable. Para 2026, EFRAG planea mejorar la medición ambiental, involucrar a proveedores y al administrador del edificio, añadir estaciones de carga para vehículos eléctricos e introducir un “día anual de limpieza de datos”.

Las divulgaciones sociales se centran en la propia plantilla de EFRAG. Las cifras reportadas incluyen:

- 49 empleados permanentes y 10 temporales;

- 32 mujeres y 27 hombres;

- 54 contratos laborales en Bélgica, dos en Alemania y uno en España, Francia y Portugal cada uno;

- 12.70% rotación;

- no se registraron accidentes o fallecimientos relacionados con el trabajo;

- 9.78% brecha salarial de género no ajustada;

- 91.53% cobertura por negociación colectiva;

- 20 horas promedio anuales de formación por empleado masculino y 45 por empleado femenino.

La gobernanza se presenta a través del debido proceso y las normas internas de EFRAG. El informe también registra brechas: no existe un código de conducta ni una política de derechos humanos para su propia plantilla, ni un mecanismo para la gestión de reclamaciones. EFRAG no reporta incidentes confirmados de derechos humanos en su propia plantilla ni en relación con trabajadores en la cadena de valor, comunidades afectadas, consumidores y usuarios finales. También divulga una 0.25 proporción de diversidad de género en el órgano de gobernanza.

Para 2026, EFRAG planea introducir un Código de conducta, formación en IA y ciberseguridad, y una Política Formal de Sostenibilidad de EFRAG que cubra salud, seguridad y bienestar. También planea designar la responsabilidad para la salud y seguridad ocupacional, formalizar programas de formación y desarrollar un mecanismo para la gestión de reclamaciones relacionadas con empleados.

Lecciones para quienes preparan su primer informe VSME

Para las organizaciones que preparan un primer informe basado en VSME, el ejemplo de EFRAG apunta a tres prioridades: asignar responsabilidades, documentar evidencias y mantener las divulgaciones narrativas consistentes con las cifras, notas al pie y etiquetas XBRL.

Los datos del edificio compartido son la lección más clara. Se pueden usar estimaciones asignadas, pero necesitan una clara etiquetación, explicación y mejora posterior. Antes de redactar, los equipos necesitan un límite definido para el informe: qué se informa, qué sitio o entidad cubre y qué datos se miden directamente en lugar de estimarse.

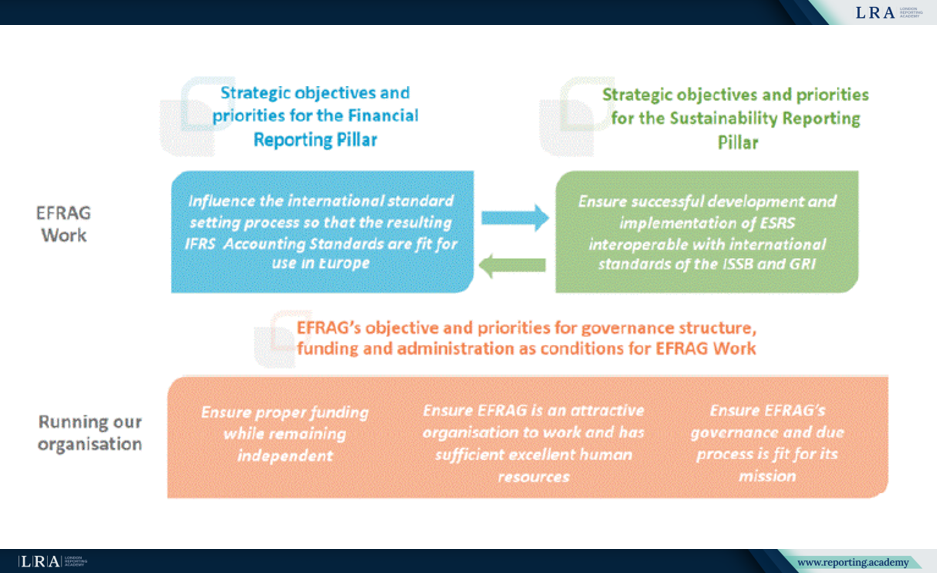

El papel de dos pilares de EFRAG

El informe sitúa la presentación de informes VSME dentro del mandato más amplio de presentación de informes corporativos de EFRAG y su 2024-2027 Strategy. EFRAG trabaja a través de dos pilares: un Pilar de Información Financiera, enfocado en influir en IFRS Normas de Contabilidad desde una perspectiva europea y asesorar a la Comisión Europea sobre su aprobación; y un Pilar de Información sobre Sostenibilidad, enfocado en desarrollar y apoyar a ESRS y el VSME.

Fuente: EFRAG, Informe de Sostenibilidad 2025

El diagrama de estrategia conecta estos dos pilares. En la parte de sostenibilidad, EFRAG se refiere al desarrollo e implementación de ESRS que son interoperables con normas internacionales de ISSB y GRI. Debajo de ambos pilares, identifica la gobernanza, financiación, independencia, recursos humanos y debido proceso como condiciones para el trabajo técnico de EFRAG. El informe también señala que EFRAG está financiado por la Unión Europea a través del Programa del Mercado Único.

Lo que sigue

EFRAG afirma que los desafíos identificados durante la preparación son comunes para las pymes que preparan informes y que servirán de base para el futuro apoyo a la implementación. También declara que el informe puede usarse como referencia para otras AISBL europeas que preparan informes por primera vez.

Para los equipos que realizan informes, el valor del informe radica en su tratamiento de límites, supuestos y brechas. No presenta la presentación de informes en el primer año como un ejercicio de datos perfectos. Muestra cómo se pueden divulgar las limitaciones y luego convertirlas en acciones para el siguiente ciclo.

Los próximos elementos a seguir son las actualizaciones de la Plantilla Digital y el Convertidor VSME, el apoyo futuro a la implementación, y si las acciones 2026 de EFRAG fortalecen las áreas que identificó: medición ambiental, compromiso con proveedores, política de sostenibilidad, código de conducta, formación en ciberseguridad, responsabilidad en salud y seguridad, programas de formación y gestión de reclamaciones.