EFRAG presenta un adelanto de N-ESRS para grupos no pertenecientes a la UE

El trabajo de EFRAG sobre N-ESRS avanza hacia la consulta pública. Se espera que la consulta se centre en el contenido de los estándares, el enfoque mixto, la interoperabilidad con IFRS y la internacionalización de las referencias de la UE.

EFRAG ha retomado el trabajo sobre el Estándar Europeo de Reporte de Sostenibilidad para Grupos No UE (N-ESRS) y ha lanzado una convocatoria de interés para una prueba en campo. Se espera una consulta pública en la segunda mitad de julio 2026 y que dure 100 días. Para grupos no UE con actividad significativa en la UE, la tarea inmediata es evaluar los posibles límites de reporte, el enfoque propuesto basado en impacto y cómo se puede reutilizar el reporte ISSB existente antes de que EFRAG presente su asesoramiento técnico a la Comisión Europea en enero 2027.

La transición es desde la perspectiva completa de ESRS sobre impactos, riesgos y oportunidades hacia un estándar basado únicamente en impactos basado en ESRS simplificado.

Alcance y base jurídica

La base jurídica es Artículo 40a de la Directiva de contabilidad (Directiva 2013/34/UE) modificada por la Directiva Omnibus I (Directiva (UE) 2026/470). Mientras que Omnibus I redujo significativamente la población de empresas que se espera reporten, EFRAG afirma que el objetivo subyacente permanece sin cambios: asegurar condiciones equitativas y promover la responsabilidad y transparencia respecto a los impactos de las empresas no UE. Se esperan los primeros informes en 2029 para el año financiero 2028.

El detalle técnico discutido a continuación proviene principalmente del material de la Secretaría de EFRAG para la sesión pública de SRB de 3 de junio 2026.

EFRAG estima que permanecen en el alcance alrededor de 1,200 grupos no UE, comparado con alrededor de 10,000 antes de Omnibus. Antes de Omnibus, los umbrales eran EUR 150 millones a nivel de grupo y EUR 40 millones para una filial o sucursal en la UE.

Los criterios revisados son más específicos. Se refieren a empresas no UE que:

- no estén cotizadas en mercados regulados de la UE;

- tengan una cifra neta de negocios en la UE superior a EUR 450 millones durante dos años consecutivos; y

- posean una filial o sucursal en la UE con cifra neta de negocios en la UE superior a EUR 200 millones en el ejercicio financiero anterior.

EFRAG también señala que no existe una lista oficial. Su desglose preliminar por países apunta a 350–450 empresas de Estados Unidos, 150–200 del Reino Unido y 100–150 de Suiza y Japón.

Esto convierte la delimitación y definición del perímetro en un juicio de reporte, no solo en un filtro legal. Los grupos necesitarán una visión confiable de la facturación en la UE a nivel del grupo, el estado de cotización de la matriz, el estado de las subsidiarias o sucursales en la UE y, para cualquier enfoque mixto, el límite entre la actividad global y los impactos relacionados con la UE.

Un enfoque de materialidad más limitado

El diseño actual de EFRAG mantiene la estructura ESRS: un total de 12 normas, incluyendo 2 normas transversales y 10 normas temáticas. Las áreas de reporte también se mantienen familiares: gobernanza, estrategia, políticas y acciones, y métricas y objetivos. La principal modificación es eliminar el contenido de materialidad financiera, incluyendo riesgos y oportunidades, efectos financieros, resiliencia y dependencias.

La eliminación del contenido de materialidad financiera no hace que la información financiera sea irrelevante. EFRAG indica que la información financiera aún puede usarse cuando proporciona contexto para entender los impactos.

La cadena de valor también se mantiene en vista. EFRAG indica que los impactos en la cadena de valor tanto aguas arriba como aguas abajo permanecen incluidos en la definición de impactos. Por lo tanto, una matriz fuera de la UE no puede tratar N-ESRS como un ejercicio simple solo de operaciones en la UE.

La presentación mixta depende de la evidencia

EFRAG presenta tres opciones de reporte para empresas dentro del ámbito del Artículo 40a. Bajo el enfoque global N-ESRS, los impactos serían reportados a nivel global para todos los temas. Bajo el enfoque mixto N-ESRS, los impactos climáticos permanecerían globales, mientras que otros temas podrían limitarse a los impactos relacionados con la UE, sujetos a condiciones y sin una decisión final aún sobre la redacción exacta. La tercera opción es la aplicación voluntaria completa de ESRS por parte de la matriz fuera de la UE.

Para cualquier enfoque mixto, los impactos relacionados con la UE deberían incluir tanto impactos basados en clientes derivados de productos y servicios que se asuman vendidos o proveídos en el mercado de la UE, como impactos basados en la localización derivados de las actividades de la entidad en la UE. Para los preparadores, la decisión no es solo si el grupo está dentro del alcance, sino qué perímetro puede ser evidenciado.

EFRAG indica que subsidiarias de una matriz fuera de la UE que estén bajo el Artículo 19a o 29a podrían beneficiarse de la exención para subsidiarias solo si la matriz aplica completamente ESRS, no N-ESRS.

Prueba de campo como señal de preparación

La prueba de campo seguirá a la publicación del borrador de exposición y se realizará durante 70 días, desde mediados de julio hasta finales de septiembre. Las empresas podrán simular determinadas divulgaciones o el borrador completo, completar un cuestionario y participar en entrevistas o talleres de seguimiento en octubre, con el análisis de EFRAG esperado en noviembre.

Para los preparadores, la prueba señala los controles que serán importantes desde temprano: decisiones de perímetro rastreables, datos de impacto vinculados a políticas, acciones, métricas y objetivos, y referencias cruzadas controladas donde se reutiliza la información de sostenibilidad o financiera existente.

La internacionalización de las referencias a la UE también está en la agenda de consulta. EFRAG está considerando disposiciones ampliadas en las normas, referencias globales como ILO cuando estén disponibles y el uso caso por caso de la legislación local. Para grupos fuera de la UE, esto será relevante para la redacción de políticas, el mapeo legal y las referencias cruzadas.

La reutilización de ISSB será parcial

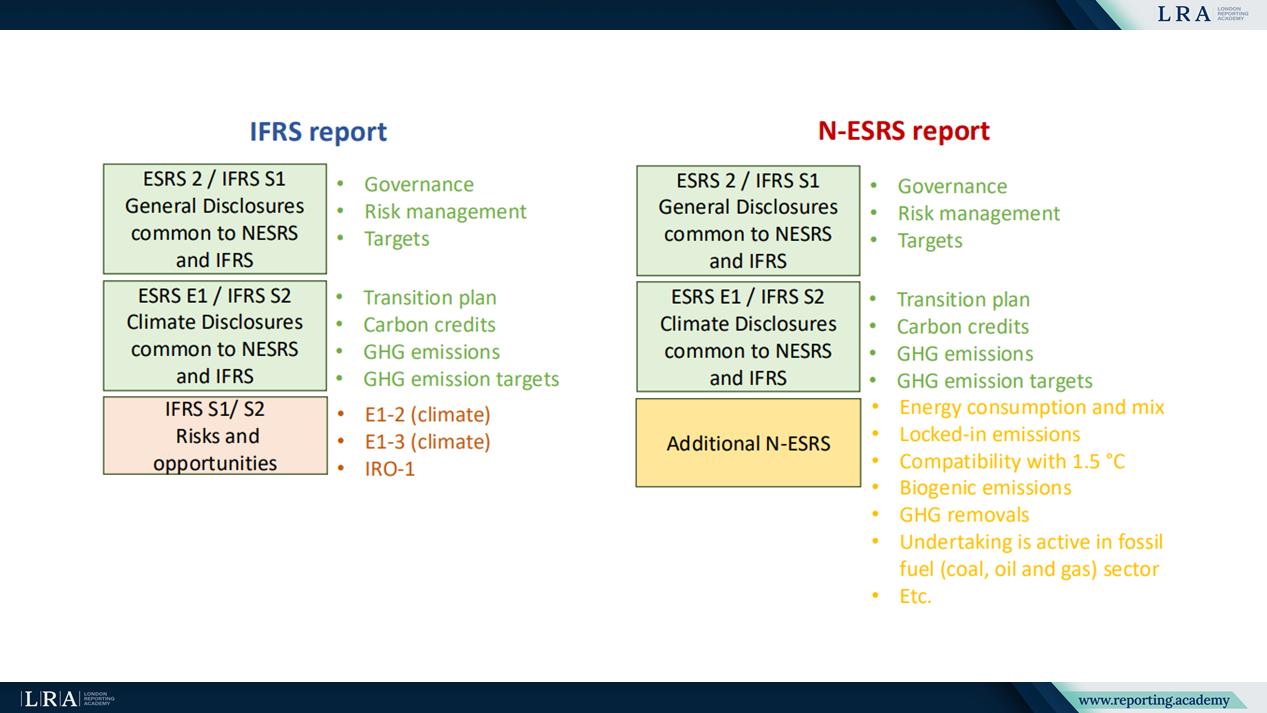

EFRAG trata la interoperabilidad con IFRS S1 y IFRS S2 como un flujo de trabajo, y mapea contenido común entre ESRS 2 y IFRS S1, y entre ESRS E1 y IFRS S2. Las áreas compartidas incluyen gobernanza, gestión de riesgos, planes de transición, créditos de carbono, emisiones de gases de efecto invernadero y objetivos.

Fuente: Presentación en sesión pública del EFRAG SRB sobre N-ESRS

El caso de reutilización está limitado por la materialidad y diferencias de contenido. IFRS S1 y S2 incluyen riesgos y oportunidades, mientras que N-ESRS está diseñado en torno a impactos. EFRAG también identifica contenido climático adicional en N-ESRS, incluyendo consumo y mezcla energética, emisiones bloqueadas, compatibilidad con 1.5°C, emisiones biogénicas, remociones de gases de efecto invernadero y divulgación del sector de combustibles fósiles.

Se está considerando la incorporación por referencia a la presentación de informes IFRS como una forma de evitar la doble presentación. Por lo tanto, los preparadores con informes alineados con ISSB deberían mapear contenido reutilizable separado de las divulgaciones de impactos exclusivas de N-ESRS.

Qué probar antes de la consulta

El borrador de exposición debería aclarar las condiciones para el enfoque mixto, el tratamiento de los impactos relacionados con la UE, el uso de referencias fuera de la UE y la mecánica de incorporación por referencia. Hasta entonces, la preparación útil no consiste en redactar un informe completo de cumplimiento. Consiste en definir el alcance del grupo, probar si el reporte global o mixto puede respaldarse con evidencia, comprobar la evidencia sobre impactos y decidir dónde el material existente de ISSB o ESRS puede reducir la duplicación.

N-ESRS parece más limitado que ESRS completo, pero un alcance más limitado no significa un ejercicio de datos más ligero. Los impactos climáticos siguen siendo globales bajo el enfoque mixto descrito actualmente, los impactos de la cadena de valor permanecen dentro de la definición de impactos, y la incorporación por referencia no cerrará por sí sola la brecha de materialidad de impacto.