El BCE vincula los riesgos relacionados con el clima y la naturaleza con el crédito y el capital

La actualización del BCE de 2026 se centra en cómo los bancos convierten la información sobre riesgos relacionados con el clima y la naturaleza en decisiones prudenciales. Los informes conectan la evaluación de clientes, la gestión de carteras, la valoración de garantías y las pruebas de resistencia con la evidencia utilizada en las divulgaciones de sostenibilidad y riesgo.

El 8 de mayo de 2026, el Banco Central Europeo (BCE) publicó versiones actualizadas de dos informes sobre buenas prácticas para la gestión de riesgos relacionados con el clima y la naturaleza (C&N) y pruebas de resistencia. La actualización se produce tras un programa de supervisión de cinco años y precede a la aplicación de las Directrices de la Autoridad Bancaria Europea (EBA) sobre análisis de escenarios ambientales.

Dos Informes, Una Dirección

Buenas prácticas para la gestión de riesgos relacionados con el clima y la naturaleza abarca estrategia, gobernanza, apetito de riesgo, diligencia debida de clientes, gestión de riesgos y adecuación de capital. El informe del BCE sobre buenas prácticas para pruebas de resistencia de riesgos relacionados con el clima y la naturaleza se centra en escenarios, datos y la transmisión de los factores C&N a la probabilidad de incumplimiento (PD) y la pérdida en caso de incumplimiento (LGD).

Tras la revisión temática de 2022, el BCE estableció plazos escalonados: evaluaciones de materialidad para marzo de 2023, integración en gobernanza, estrategia y gestión de riesgos para finales de 2023, e inclusión de los riesgos C&N en las pruebas de resistencia y los procesos internos de evaluación de la adecuación del capital (ICAAP) para finales de 2024. Para entonces, todas las entidades significativas habían integrado el riesgo climático en los marcos de pruebas de resistencia, frente al 41% en 2022. Las prácticas avanzadas para al menos algunas exposiciones aumentaron del 3% de las entidades en 2022 al 56% a finales de 2024.

Los ejemplos son ilustrativos, no exhaustivos y no vinculantes. Las Directrices de la EBA sobre la gestión de riesgos ESG se aplican a las entidades distintas de las pequeñas y no complejas desde el 11 de enero de 2026. Las Directrices de la EBA sobre análisis de escenarios ambientales se aplican desde el 1 de enero de 2027.

De la Materialidad a la Dirección del Portafolio

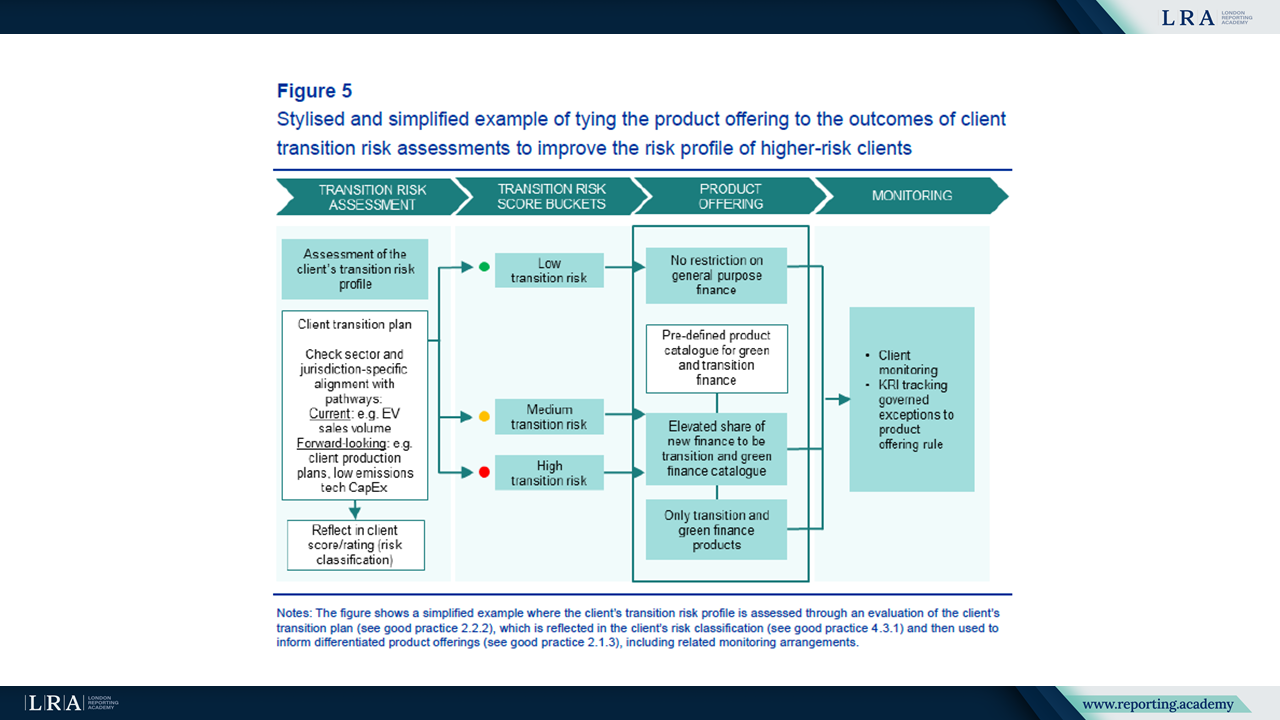

La planificación prudencial de la transición es una adición estratégica central. El BCE describe cómo los bancos vinculan los factores de riesgo de transición, los objetivos estratégicos, el apetito por el riesgo, las herramientas de gestión de riesgos y los productos financieros de transición. Las prácticas avanzadas usan datos específicos del cliente y simulaciones para probar si las trayectorias del portafolio permanecen alineadas con los objetivos.

Si las trayectorias se desvían, los bancos pueden ajustar el compromiso con el cliente, los indicadores clave de riesgo, los límites o los objetivos de rentabilidad. El BCE ilustra esto mediante un ejemplo de buena práctica en el que una evaluación del riesgo de transición del cliente determina el segmento de riesgo del cliente, la oferta de productos y los acuerdos de seguimiento.

Fuente: Evaluación del riesgo de transición del cliente y oferta de productos, Buenas prácticas para la gestión de riesgos relacionados con el clima y la naturaleza.

La evaluación de materialidad se trata como un proceso dinámico. Las buenas prácticas combinan eventos de riesgo ascendentes con análisis descendentes a través de sectores, geografías, tipos de garantías, productos y nombres individuales. Los factores y exposiciones pueden estar por debajo de los umbrales de forma aislada, pero volverse materiales en conjunto.

Los ejemplos de gobernanza se refieren al órgano de administración y a las funciones de segunda y tercera línea, con los riesgos C&N integrados en el apetito de riesgo, los indicadores clave de riesgo, los informes internos y las revisiones de auditoría. La información C&N necesita una responsabilidad asignada más allá del área de sostenibilidad cuando afecta a la concesión de crédito, los límites, la fijación de precios o el ICAAP.

Las pruebas de estrés incorporan PD, LGD y colaterales

El informe de pruebas de resistencia pasa de un análisis de sensibilidad climática de alto nivel a una modelización crediticia granular. En 2022, las buenas prácticas se centraban principalmente en el riesgo de transición y la PD. El trabajo de seguimiento muestra que más bancos están modelizando la LGD, los riesgos físicos agudos y enfoques iniciales de escenarios para riesgos relacionados con la naturaleza.

Para el riesgo de transición, el BCE señala análisis a nivel de contraparte. Variables sectoriales como el precio del carbono, el valor agregado bruto y la intensidad de emisiones siguen siendo útiles, pero las empresas del mismo sector pueden diferir por perfil de emisiones, necesidades de inversión, calidad del plan de transición y capacidad para trasladar costos.

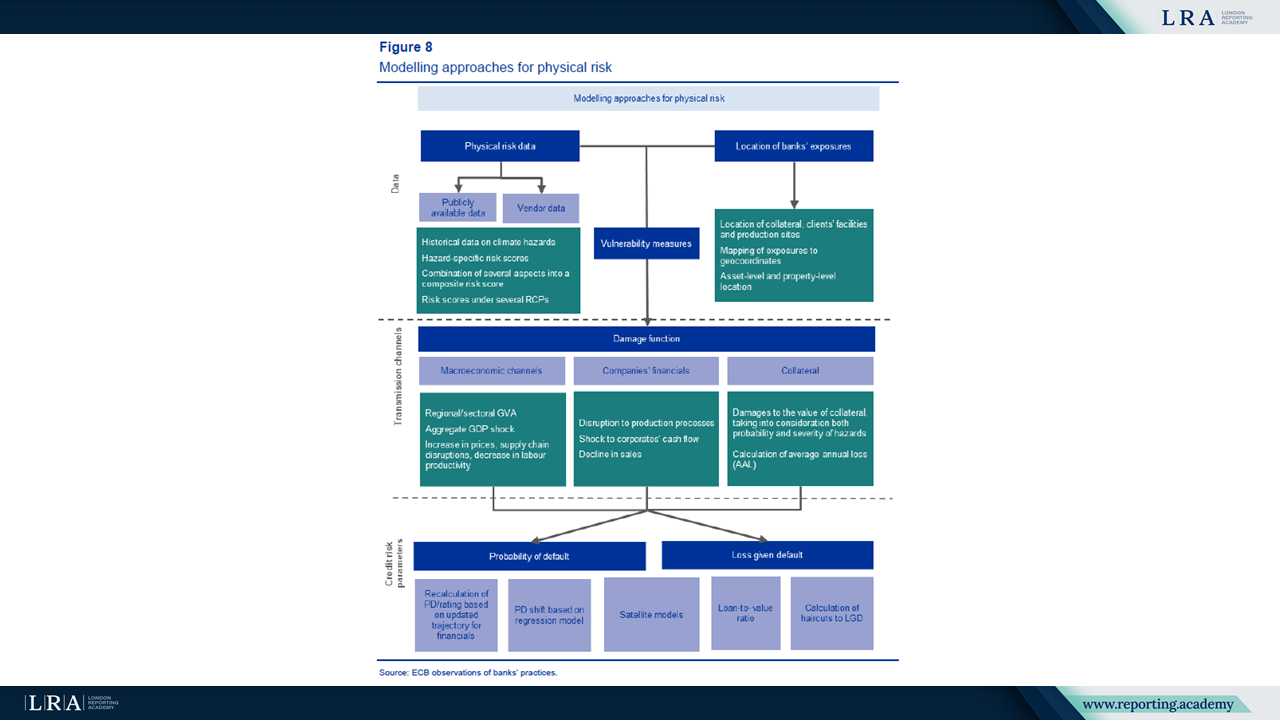

Para el riesgo físico, la actualización del 2026 ofrece más detalles sobre peligro, exposición y vulnerabilidad. Las buenas prácticas incluyen geolocalización a nivel de activo, datos de vulnerabilidad, funciones de daño, información de seguros y medidas de defensa.

El ejemplo de modelización del riesgo físico del BCE muestra cómo los datos sobre peligros, la ubicación de las exposiciones y las medidas de vulnerabilidad se incorporan a las funciones de daño y, posteriormente, a las estimaciones de PD y LGD.

Fuente: Enfoques de modelización para el riesgo físico, informe del BCE sobre buenas prácticas para pruebas de resistencia de riesgos relacionados con el clima y la naturaleza.

La valoración de garantías adquiere mayor protagonismo. Los bancos están modelando la LGD mediante descuentos sobre los valores de las garantías, estimaciones de daños a nivel de activo y cambios en las ratios préstamo-valor. Una práctica observada recientemente es la LGD ajustada por EPC para bienes inmuebles: el riesgo de transición se evalúa a nivel de inmueble analizando el cambio de clase EPC necesario para alinearse con la Directiva sobre la eficiencia energética de los edificios, y luego se refleja en la LGD.

La modelización a largo plazo es otro énfasis del 2026. Enfoques avanzados usan balances dinámicos, trayectorias sectoriales o a nivel de contraparte y planes de transición del cliente para probar cómo las elecciones estratégicas afectan el riesgo crediticio en horizontes más largos.

Los datos siguen siendo el punto de control

El informe de pruebas de resistencia retoma en gran medida la sección de datos de 2022, pero sigue identificando brechas en las emisiones de gases de efecto invernadero (GEI), los certificados de eficiencia energética (EPC), la geolocalización y los datos de riesgo físico. La debilidad de los datos puede llevar a una fijación incorrecta de precios en la concesión de crédito, una asignación inadecuada de recursos y garantías sobrevaloradas.

Las buenas prácticas incluyen registros centralizados de contrapartes, mapeo NACE, controles contra FINREP y COREP, y proxies de emisiones basados primero en actividad física y luego en actividad económica. Prácticas de EPC incluyen la recolección en la originación hipotecaria, uso de registros públicos, tasadores que recopilan información de EPC y modelos estadísticos o de aprendizaje automático donde faltan datos.

Los riesgos relacionados con la naturaleza entran en el marco

Los riesgos relacionados con la naturaleza reciben más atención en el informe de gestión de 2026 que en el compendio anterior. El BCE dice que la mayoría de las nuevas buenas prácticas añadidas en ese informe conciernen a riesgos relacionados con la naturaleza, lo que refleja la etapa temprana de los métodos y la necesidad de puntos de referencia prácticos.

La actualización cubre materialidad, apetito de riesgo, políticas sectoriales y de clientes, diligencia debida, puntuación de clientes, financiación de proyectos y suficiencia de capital. El informe de pruebas de resistencia añade escenarios tempranos, incluyendo escasez de agua, aumento de precios de biomasa, impuestos ambientales, restricciones relacionadas con el nitrógeno y choques en la producción sectorial vinculados a la pérdida de biodiversidad. El BCE señala que los escenarios de referencia y los métodos de cuantificación acordados siguen siendo limitados.

Significado Práctico para los Equipos de Reporte

Para los equipos de reporte de sostenibilidad y no financiero, los informes apuntan a un enfoque más basado en evidencias para divulgaciones climáticas y de naturaleza (C&N). Las declaraciones de política por sí solas serán más difíciles de apoyar cuando los mismos riesgos afectan préstamos, valores de garantía, precios o suficiencia de capital.

El primer ámbito es el de los datos. Los equipos de reporte deben esperar un escrutinio más riguroso de los datos de emisiones, EPC, geolocalización, cobertura de seguros e información sobre la transición de clientes, incluyendo cómo se utilizan y validan los proxys.

El segundo ámbito es la consistencia. Si los riesgos C&N son materiales en el apetito por el riesgo, la evaluación crediticia, ICAAP o pruebas de resistencia, la narrativa de sostenibilidad no debe describirlos de manera diferente a las divulgaciones de riesgo y capital. Cuando los mismos supuestos alimentan tanto el reporte de sostenibilidad como los procesos prudenciales de riesgo, los equipos necesitarán una pista clara de auditoría para las cifras y juicios usados, incluyendo cómo se vinculan con ICAAP y las declaraciones de suficiencia de capital.

Qué Observar a Continuación

El próximo hito formal es el 1 de enero de 2027, cuando se aplican las Directrices de análisis de escenarios ambientales de la EBA. El BCE también está desarrollando, junto con la EBA y las autoridades nacionales, un marco para incluir los riesgos de transición y físicos en la prueba de resistencia a nivel de la UE.

Para los equipos de reporte, la cuestión práctica es si los datos, supuestos y juicios de sostenibilidad pueden reconciliarse con el apetito por el riesgo, evaluación crediticia, valoración de garantías, ICAAP y procesos de pruebas de resistencia.