EBA Propone Reportes ESG Proporcionales para Bancos

La presentación de información ESG con fines de supervisión se acerca al centro del marco de reporte prudencial de la UE para bancos. El último paquete de la EBA vincula un nuevo módulo de reporte ESG a un esfuerzo más amplio para simplificar los reportes, reducir la demanda de datos y rediseñar la forma en que los supervisores recopilan información sobre riesgos.

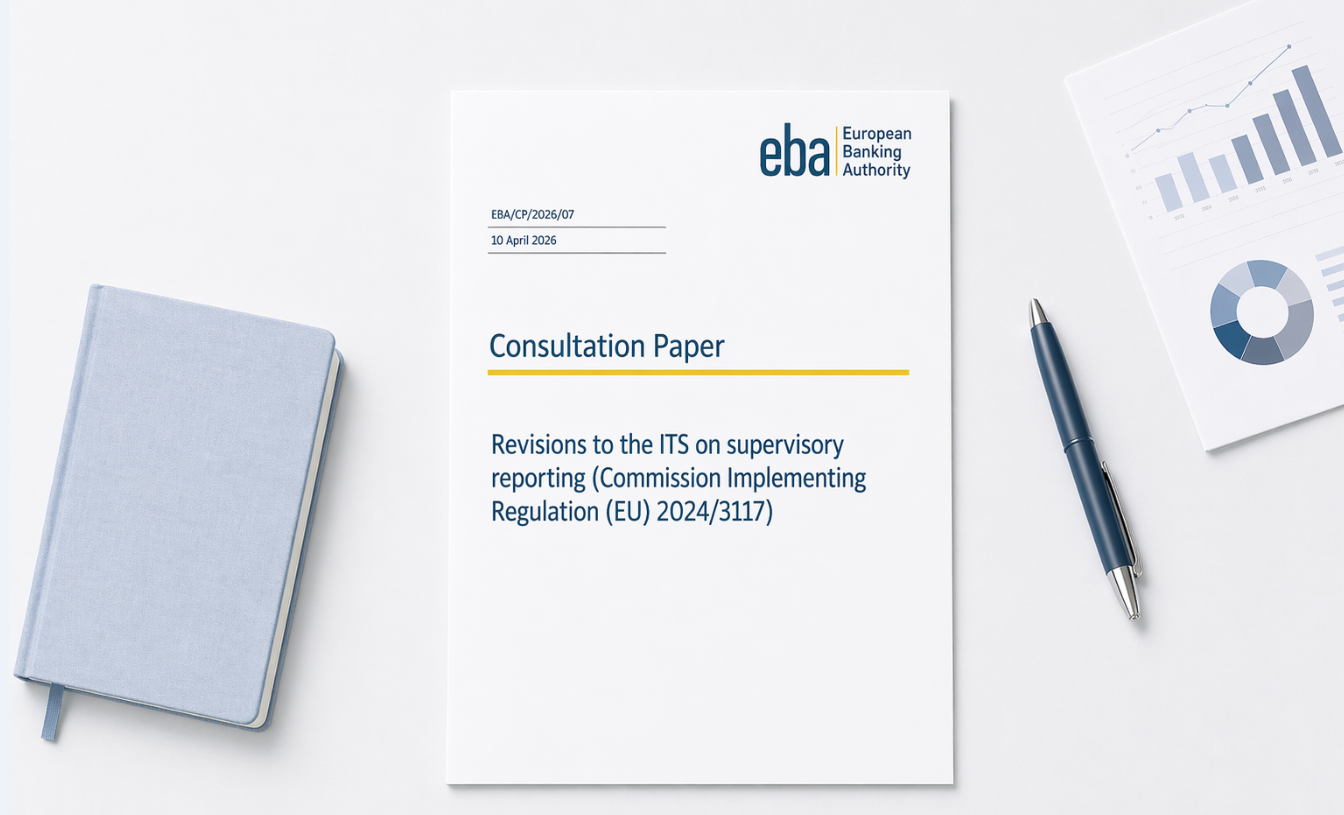

La European Banking Authority (EBA) ha abierto una consulta sobre una amplia revisión del reporte supervisor de la UE, incluyendo un módulo propuesto de reporte ESG dentro de los Implementing Technical Standards (ITS) revisados sobre reporte supervisor y un paquete más amplio de simplificación. El paquete ubica el reporte prudencial ESG bajo el Capital Requirements Regulation (CRR) dentro de un rediseño más general del reporte supervisor en torno a la proporcionalidad, frecuencia y reutilización de datos.

La EBA indica que el paquete reduciría los puntos de datos en el marco armonizado de reporte de la UE en alrededor de 50%, a pesar de nuevos requisitos vinculados a IFRS 18, ESG y la Fundamental Review of the Trading Book (FRTB).

Qué Se Propone

La base legal es Reglamento (UE) No 575/2013, el CRR, que obliga a la EBA a desarrollar estándares técnicos de implementación para reportes supervisor uniformes. El marco actual está establecido en Reglamento de Ejecución de la Comisión (UE) 2024/3117. La consulta de abril 2026 propone revisiones a ese marco, incluyendo la adición de reporte ESG.

El paquete combina enmiendas regulatorias con medidas de simplificación. Cubre cambios FINREP relacionados con IFRS 18, riesgo de mercado, riesgo operativo, liquidez, afectación de activos, datos de pruebas de estrés y alineación con divulgaciones del Pilar 3 para instituciones pequeñas y no complejas.

El reporte ESG es uno de los módulos listados explícitamente en el paquete de consulta. En el proyecto de ITS, toma forma legal a través del artículo propuesto 21c sobre reporte de exposiciones a riesgo ESG en base individual y consolidada.

En paralelo, la EBA ha abierto una consulta separada sobre ITS revisados de supervisory benchmarking para riesgo de crédito y IFRS 9.. Esta consulta de benchmarking forma parte del esfuerzo más amplio para simplificar plantillas de benchmarking e integrarlas en el marco de reporte supervisor desde 2027..

Estado y Aplicabilidad

Las respuestas deben entregarse antes del 10 de julio 2026, con un plazo anticipado el 10 de mayo 2026 para ciertas plantillas FINREP relacionadas con IFRS 18. El paquete de consulta también se acompaña de audiencias públicas y un taller sobre simplificación de reportes.

Hasta su adopción, el marco vinculante sigue siendo el Reglamento de Ejecución de la Comisión (UE) 2024/3117. El proyecto de reglamento establece una fecha de aplicación del 28 de septiembre 2027, y el documento de consulta indica que el primer reporte se espera para la fecha de referencia del 30 de septiembre 2027.

El borrador del artículo 21a permitiría que las instituciones pequeñas y no complejas informen el conjunto más completo requerido para las firmas más grandes y permitiría que las instituciones de nivel medio opten por el conjunto de grandes instituciones.

Ámbito y cronograma

La propuesta de reporte ESG está explícitamente estratificada. Las grandes instituciones informarían un conjunto más amplio de plantillas de exposición a riesgos ESG, con algunas plantillas reportadas semestralmente y otras anualmente. Las grandes instituciones con activos totales superiores a EUR 30 mil millones informarían una versión más completa de ese paquete.

Otras instituciones listadas informarían un conjunto anual más estrecho. También las grandes filiales informarían anualmente, de forma individual o, cuando corresponda, en base subconsolidada. Las instituciones pequeñas y no complejas y otras instituciones no listadas informarían solo la plantilla D 01.01 anualmente en el nivel más alto de consolidación en la Unión.

Este diseño estratificado refleja la lógica más amplia de simplificación: a mayor complejidad de la institución, más amplio será el conjunto de reporte. En todo el paquete, la simplificación se logra mediante menos puntos de datos y plantillas, ajuste en la frecuencia y alcance del reporte, mayor proporcionalidad para las instituciones pequeñas y no complejas, uso más amplio de un enfoque core-plus-supplement, y un uso más intensivo de colecciones integradas de datos.

Por qué ESG se sitúa dentro del reporte prudencial

El documento de consulta dice que el CRR amplía los reportes y divulgaciones para que las autoridades competentes cuenten con datos armonizados para evaluar las exposiciones de las instituciones a riesgos ambientales y relacionados con el clima, así como sus estrategias de mitigación de riesgos. En ese sentido, la propuesta sitúa los datos ESG más firmemente dentro de la supervisión prudencial mientras rediseña el perímetro más amplio de reporte al mismo tiempo.

El EBA busca reducir los costos de reporte sin eliminar el uso supervisivo, y el documento presenta el reporte ESG como un módulo dentro de esa reestructuración más amplia. La agenda también va más allá del marco armonizado de la UE: el EBA planea desarrollar un repositorio público de ámbito europeo de solicitudes de datos y, como primer paso de este paquete, ha publicado una visión general de las colecciones de datos de supervisión nacionales y los esfuerzos de simplificación en curso por parte de las autoridades competentes.

Qué observar a continuación

El EBA planea presentar el informe final a la Comisión Europea a finales de 2026, con el primer reporte esperado para 30 septiembre 2027.. Hasta entonces, la propuesta permanece abierta y su forma definitiva depende de las respuestas a la consulta.

Los próximos puntos a observar son la estratificación final según tipo de institución, las instrucciones detalladas y el paquete técnico detrás de las plantillas ESG, y cómo el EBA traduce la simplificación en requisitos de reporte que se mantengan consistentes con los plazos supervisores.

La dirección general es clara. El paquete apunta a una arquitectura de reporte supervisivo más selectiva, no a una retirada del reporte de riesgos ESG. La cuestión abierta es hasta qué punto las ITS finales pueden convertir la simplificación y proporcionalidad en un marco respaldado por plantillas, definiciones y especificaciones técnicas operativas.