TISFD legt einen Entwurf für die Sozialberichterstattung vor

Die Sozialberichterstattung gewinnt eine formalere Struktur. Der Beta-Rahmen der TISFD bringt personenbezogene Auswirkungen und Abhängigkeiten in dasselbe Offenlegungsgespräch wie Governance, Strategie, Risikomanagement und finanzielle Auswirkungen.

Die Taskforce on Inequality and Social-related Financial Disclosures (TISFD) hat die Betaversion 0.1 ihres Rahmens für die Berichterstattung über personenbezogene Informationen veröffentlicht. Der Entwurf erscheint, da Ungleichheit, Arbeitsbedingungen und soziale Auswirkungen zunehmend als Faktoren für Unternehmensleistung, Investitionsanalysen und Risikomanagement betrachtet werden.

Die praktische Veränderung besteht darin, von fragmentierten, schwer vergleichbaren personenbezogenen Offenlegungen hin zu einem integrierten Rahmenwerk für die Bewertung von Auswirkungen und Abhängigkeiten als Grundlage für Risiken und Chancen zu gelangen.

TISFD stellt das Geschäftsargument gegen eine sich erweiternde Basis sozialer Risiken dar: Mehr als eine Milliarde Erwerbstätige verdienen nicht genug für ein würdiges Leben, rund 2.1 Milliarden Beschäftigte sind in informeller Beschäftigung tätig, und 40% der weltweiten Beschäftigung ist KI ausgesetzt. Außerdem verknüpft sie den Klimadruck mit personenbezogenem Risiko und nennt 640 Milliarden verlorene Arbeitsstunden durch Hitzeeinwirkung im Jahr 2024.

Der Rahmen in Kürze

Die Anfang des 2025 lancierte TISFD ist eine globale, evidenzbasierte Multi-Stakeholder-Initiative, die von Finanzinstituten, Unternehmen, der Zivilgesellschaft und Arbeitsorganisationen getragen wird. Sie wurde geschaffen, um die Integration personenbezogener Themen in finanzielle Offenlegungen voranzutreiben, und erkennt deren Relevanz für langfristigen Wert, Resilienz und makroökonomische Stabilität an.

Die Konsultation ist bis zum 31 Juli 2026 geöffnet, und es wird erwartet, dass vor der Veröffentlichung endgültiger Empfehlungen im 2027 weitere Konsultationen stattfinden.

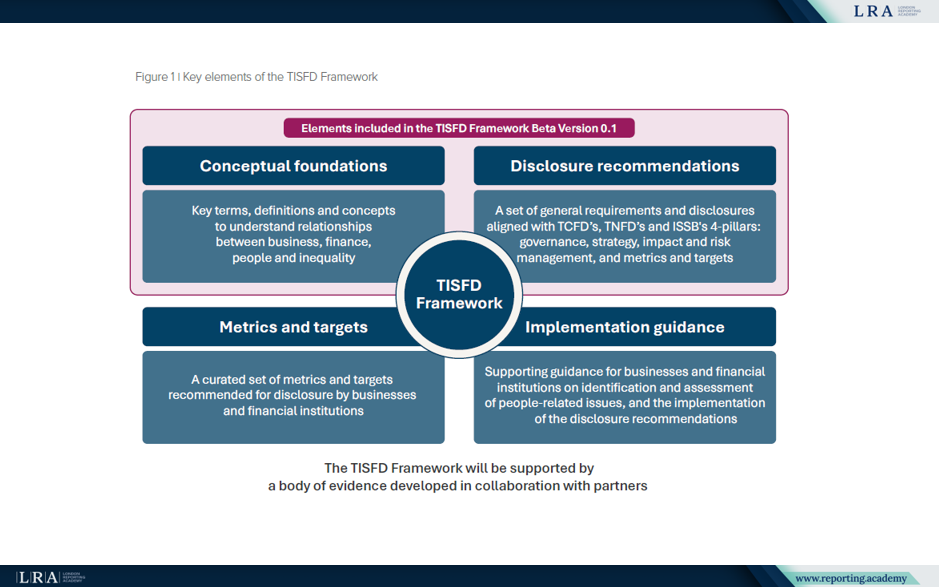

Die aktuelle Version enthält konzeptionelle Grundlagen zum Verständnis der Beziehungen zwischen Unternehmen, Finanzen, Menschen und Ungleichheit sowie einen ersten Satz von Entwurfsempfehlungen für Offenlegungen. Sie identifiziert auch Bereiche, die in späteren Versionen weiterentwickelt werden müssen.

In diesem Stadium legt der Entwurf die Berichtsarchitektur fest; Mess-, Bewertungsmethoden und Implementierungsleitlinien bleiben für weitere Entwicklungen offen.

Quelle: Schlüsselaspekte des TISFD-Rahmens, Der TISFD-Rahmen

Der Rahmen ist für Unternehmen und Finanzinstitute als Ersteller von allgemeinen Finanzberichten konzipiert. Er ist auch relevant für Finanzinstitute, politische Entscheidungsträger, Regulierungsbehörden, Aufsichtsbehörden, Zentralbanken, Arbeitsorganisationen und die Zivilgesellschaft als Informationsnutzer.

Die Konzepte hinter dem Entwurf

TISFD baut seinen Ansatz um den „Zustand der Menschen“ auf. Das Konzept vereint Menschenrechte, Arbeitsrechte, Wohlbefinden sowie Humankapital und Sozialkapital und betrachtet sowohl individuelle als auch kollektive Aspekte des Lebens der Menschen. Es unterscheidet zudem zwischen horizontalen Ungleichheiten, wie beispielsweise Unterschieden nach Geschlecht, ethnischer Zugehörigkeit, Behinderung oder Standort, und vertikalen Ungleichheiten, wie etwa Lücken zwischen den oberen und unteren Schichten einer Einkommens-, Vermögens- oder Gesundheitsverteilung.

Der Entwurf verankert menschenbezogene Offenlegungen in etablierten Erwartungen an verantwortungsvolles unternehmerisches Handeln, einschließlich der Verantwortung zur Achtung der Menschenrechte und Arbeitsrechte. Er verweist auf die UN-Leitprinzipien für Wirtschaft und Menschenrechte sowie die OECD-Leitsätze für multinationale Unternehmen zum verantwortungsvollen Unternehmensverhalten als Teil dieser Grundlage. In der Praxis bedeutet dies, dass Menschenrechts-Due-Diligence, sinnvolle Einbindung von Stakeholdern und Zugang zu Abhilfemaßnahmen integraler Bestandteil der Offenlegungslogik sind und keine separate Compliance-Übung darstellen.

Die Perspektive des Zustands der Menschen erweitert den Berichtsrahmen über die Mitarbeitenden hinaus. TISFD fordert Vorbereitende dazu auf, betroffene Personen entlang der gesamten Belegschaft, der Wertschöpfungskette, der Gemeinden und der Endnutzer zu berücksichtigen, einschließlich Gruppen, die möglicherweise einer erhöhten Verwundbarkeit ausgesetzt sind.

Die operative Logik basiert auf Pfaden. Wirkungs-Pfade verfolgen, wie Geschäftstätigkeiten Menschen und Ungleichheiten beeinflussen; Abhängigkeits-Pfade zeigen auf, wie die Organisation auf menschliche und soziale Ressourcen angewiesen ist – von der Befähigung der Belegschaft bis hin zu sozialem Zusammenhalt und funktionsfähigen Institutionen.

TISFD konkretisiert zudem die Einflussfaktoren auf die Wirkung. Vergütung, Arbeitsbedingungen, Beschaffung, Kapitalallokation, Produktgestaltung, Steuerpraktiken und Lobbying werden als Entscheidungen dargestellt, über die Unternehmen und Finanzwirtschaft menschenbezogene Ergebnisse gestalten können.

Die gleiche integrierte Logik gilt für Menschen, Natur und Klima. Der Entwurf verbindet soziale Berichterstattung mit dem gerechten Übergang sowie Klima- und Naturschutzstrategien, einschließlich Fällen, in denen Umweltmaßnahmen Zielkonflikte für Beschäftigte oder Gemeinden schaffen.

Wie der Entwurf die Offenlegung strukturiert

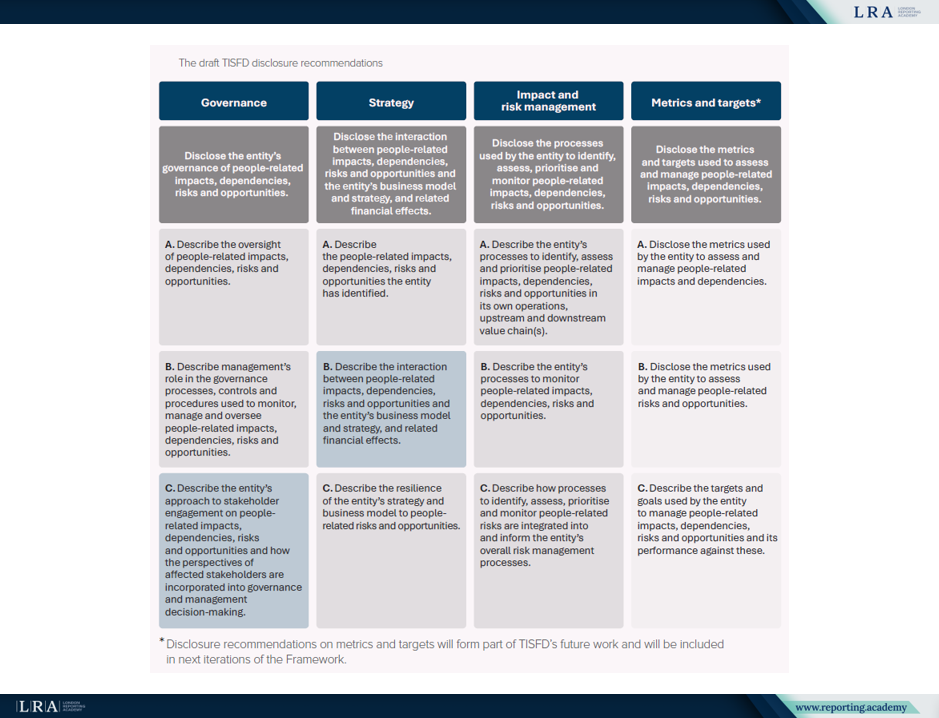

Die Empfehlungen für die Offenlegung im Entwurf sind um vier Säulen gegliedert: Governance, Strategie, Wirkungs- und Risikomanagement sowie Kennzahlen und Ziele. In der Beta-Version 0.1, sind die detaillierten Empfehlungen für Governance, Strategie sowie Wirkungs- und Risikomanagement entwickelt, während die Säule Kennzahlen und Ziele für zukünftige Arbeiten identifiziert ist. Governance konzentriert sich auf die Aufsicht über menschenbezogene Auswirkungen, Abhängigkeiten, Risiken und Chancen. Strategie behandelt die Wechselwirkungen dieser Themen mit Geschäftsmodell und Strategie sowie die damit verbundenen finanziellen Effekte. Wirkungs- und Risikomanagement umfasst Prozesse zur Identifizierung, Bewertung, Priorisierung und Überwachung menschenbezogener Themen innerhalb der eigenen Geschäftstätigkeit und entlang der Wertschöpfungsketten.

Quelle: Die Empfehlungen zur Offenlegung des Entwurfs TISFD, Der TISFD-Rahmen

Die Empfehlungen stehen auch unter fünf allgemeinen Anforderungen: Wesentlichkeit, systemrelevante Informationen, Stakeholder-Engagement, Anwendungsbereich und Zeithorizonte.

Für Vorbereitende legen diese Anforderungen die Bedingungen für eine nützliche Offenlegung fest. Berichte sollten erklären, was wesentlich ist, was für systemisches Risiko relevant sein kann, wer einbezogen wurde, welcher Bewertungsrahmen angewendet wurde und welche Zeithorizonte gelten. Stakeholder-Engagement ist demnach nicht nur eine Beweisquelle; es ist ein Mechanismus, durch den Organisationen Auswirkungen, Abhängigkeiten und Wesentlichkeit verstehen.

Wesentlichkeit und systemisches Risiko

Wesentlichkeit wird als Grundlage der Offenlegung behandelt. Der Rahmen stellt fest:

„Organisationen sollten wesentliche Informationen über ihre menschenbezogenen Auswirkungen, Abhängigkeiten, Risiken und Chancen offenlegen.“

Der Entwurf ist darauf ausgelegt, finanzielle Wesentlichkeit, Auswirkungswesentlichkeit und doppelte Wesentlichkeit zu berücksichtigen. Sein praktischer Ansatz besteht darin, dass die Bewertung von Auswirkungen und Abhängigkeiten ein notwendiger Ausgangspunkt für die Bewertung von Risiken und Chancen ist, unabhängig von dem angewandten Wesentlichkeitsansatz.

TISFD erweitert außerdem die Diskussion über finanzielle Effekte auf Unternehmensebene hinaus. Kumulative Auswirkungen können den sozialen Zusammenhalt, die Produktivität, die Nachfrage, die makroökonomische Leistung und die Finanzstabilität beeinflussen. Für diversifizierte Investoren und Finanzinstitute können diese Risiken den Markt insgesamt betreffen und lassen sich nicht leicht diversifizieren.

Hier wird systemrelevante Information wichtig. Der Entwurf verwendet den Begriff für Offenlegungen zu personenbezogenen Externalitäten, die für systembezogene Risiken von Bedeutung sein können, selbst wenn der Weg zu finanziellen Effekten auf Unternehmensebene indirekt ist. Informationen zu Auswirkungen und deren Steuerung können Nutzern zudem helfen, regulatorische, rechtliche, reputationsbezogene oder Marktrisiken besser einzuschätzen.

Was der Entwurf in der Praxis bedeutet

Für Unternehmen und Finanzinstitute bietet die Beta-Version 0.1 eine Möglichkeit zu testen, ob personenbezogene Themen in Governance, Strategie und Risikomanagement sichtbar sind.

Der Entwurf geht über die Berichterstattung von Beschäftigtenkennzahlen hinaus. Er fordert Organisationen auf, zu betrachten, wie sie Menschen in ihren eigenen Betrieben, Wertschöpfungsketten, bei Konsument*innen, Endnutzer*innen und betroffenen Gemeinschaften beeinflussen und von ihnen abhängen und ob diese Auswirkungen und Abhängigkeiten mit finanziellen Risiken, Chancen und systembezogenen Risiken verbunden sind.

Ihr unmittelbarer Wert liegt darin, Lücken in der aktuellen Berichtsarchitektur aufzudecken, bevor spätere Versionen detailliertere Kennzahlen, Zielsetzungen und Bewertungsleitlinien hinzufügen.

Anpassung an bestehende Berichtsarchitektur

TISFD besagt, dass das Rahmenwerk die Konvergenz mit ISSB Standards, GRI Standards und ESRS Standards unterstützt. Es stimmt zudem strukturell mit der Taskforce on Climate-related Financial Disclosures (TCFD) und der Taskforce on Nature-related Financial Disclosures (TNFD) überein.

Der entscheidende Punkt für Berichtsersteller ist Interoperabilität. TISFD ist so konzipiert, dass es bestehende Nachhaltigkeits- und Finanzberichtsstandards ergänzt, sodass personenbezogene Offenlegungen in Rahmenwerke eingepasst werden können, die viele Organisationen bereits verwenden, anstatt als paralleler Berichterstattungsprozess aufgebaut zu werden.

Die Verbindung zu Klima und Natur ist kein Zusatz. TISFD präsentiert sie als Teil einer kohärenten Governance- und Übergangsstrategie, da soziale Bedingungen die Beständigkeit von Klima- und Naturschutzplänen beeinflussen können und Umweltveränderungen personenbezogene Auswirkungen und Ungleichheiten verschärfen können.

Worauf als Nächstes achten

TISFD identifiziert drei Wege zur Gestaltung des Rahmenwerks: die TISFD-Allianz, öffentliche Konsultation und Pilotversuche. Besonders die Piloten könnten wichtig sein, um zu zeigen, wie der Entwurf sektorenübergreifend, in verschiedenen Geschäftsmodellen und Datenumgebungen funktioniert.

Derzeit besteht der Hauptbeitrag des Entwurfs darin, Unternehmen und Finanzinstituten einen klareren Weg zu bieten, soziale Informationen mit Unternehmensresilienz, finanziellen Effekten und systembezogenem Risiko zu verknüpfen. Er befindet sich weiterhin im Konsultationsprozess, signalisiert jedoch bereits eine Wende in der sozialen Berichterstattung: weg von der Beschreibung personenbezogener Themen als separate Nachhaltigkeitsthemen hin zu deren Behandlung als Teil der langfristigen Wertschöpfung und des Risikomanagements.