GRI führt globales Nachhaltigkeitsberichterstattung in 2025 an

Eine neue GRI-Studie bietet einen Überblick darüber, wie Nachhaltigkeitsberichterstattung von großen börsennotierten Unternehmen weltweit genutzt wird. Ihre Ergebnisse zeigen die fortwährende Rolle von GRI im Wirkungsberichtswesen und weisen gleichzeitig auf eine Berichterstattungslage hin, die zunehmend von ESRS, ISSB und anderen Rahmenwerken geprägt wird.

Der Global Reporting Initiative (GRI) hat The State of Sustainability Reporting: Global Trends in the GRI Standards 2025. veröffentlicht. Laut Analyse von GRI sind die GRI Standards der am häufigsten verwendete Rahmen für Nachhaltigkeitsberichterstattung unter großen börsennotierten Unternehmen. Die Ergebnisse kommen zu einem Zeitpunkt, an dem Unternehmen mit neuen Berichtspflichten in Europa, Unsicherheit in den USA sowie Fragen zur Belastung und Komplexität der Nachhaltigkeitsberichterstattung konfrontiert sind.

Der Bericht weist auf ein geschichtetes Berichtssystem hin, in dem Wirkungs- und finanzielle Wesentlichkeit unterschiedlichen Nutzerkreisen und Informationsbedürfnissen dienen.

Wie die Studie erstellt wurde

Die Studie von GRI untersucht, wie große börsennotierte Unternehmen über Nachhaltigkeit berichten und wo die GRI Standards im weiteren Berichtssystem angesiedelt sind.

Die Analyse basiert auf öffentlichen Berichten von 14,682 börsennotierten Unternehmen mit einem Jahresumsatz von USD 250 Millionen und mehr. GRI erklärt, dass diese Schwelle gewählt wurde, weil sie Unternehmen mit signifikanten Nachhaltigkeitsauswirkungen erfasst und geografische sowie sektorale Vergleiche unterstützt. Die Stichprobe konzentriert sich auf große börsennotierte Unternehmen und darf nicht als Repräsentation aller großen oder aller börsennotierten Unternehmen weltweit verstanden werden.

Der aktuellste Nachhaltigkeitsbericht jedes Unternehmens wurde im Dezember 2025 identifiziert und heruntergeladen. Bei den meisten Unternehmen bezogen sich die analysierten Berichte auf das 2024 Geschäftsjahr. GRI verwendete anschließend automatisierte Textanalysen, um Verweise auf GRI und andere Standards sowie Rahmenwerke zu identifizieren.

In der Studie gilt ein Unternehmen als Nutzer eines Rahmenwerks, wenn es dieses in seinen Nachhaltigkeitsangaben nennt. Für die GRI Standards differenziert der Bericht zudem die formellere Nutzung, bei der ein Unternehmen ein GRI Inhaltsverzeichnis oder eine Anwendungsangabe veröffentlicht. Die Zahlen zeigen daher die angegebene Rahmenwerksreferenz, nicht jedoch die Qualität, Vollständigkeit oder Absicherung der Angaben.

Was die Daten zeigen

Laut Analyse von GRI veröffentlichen 87% der großen börsennotierten Unternehmen Nachhaltigkeitsberichte oder -angaben. Die GRI Standards werden von 40% der großen börsennotierten Unternehmen sowie von Unternehmen, die 62% der globalen Marktkapitalisierung vertreten, referenziert. Formale GRI-Berichterstatter machen 23% der Unternehmen und 40% der globalen Marktkapitalisierung aus.

GRI stellt ebenfalls fest, dass die Nutzung mit der Unternehmensgröße steigt. Dies macht den Rahmen besonders relevant für größere Emittenten und für Stakeholder, die Nachhaltigkeitsinformationen zur Risikobewertung, Kapitalallokation oder Rechenschaftspflicht von Organisationen verwenden.

Ein Multi-Framework-Markt

Im globalen Nachhaltigkeitsberichtswesen stellt ein Rahmenwerk selten das vollständige Bild dar. Große Unternehmen kombinieren oft die GRI Standards mit TCFD, SASB, CDP, ISSB, ESRS und TNFD, um unterschiedliche Informationsbedürfnisse zu adressieren.

GRI’s Analyse zeigt, dass die GRI-Standards unter den Rahmenwerken für Nachhaltigkeitsberichterstattung hinsichtlich der Anzahl der Unternehmen und der Marktkapitalisierung führend sind. Die SDGs gehören ebenfalls zu den am häufigsten referenzierten Instrumenten in der Studie, sie erscheinen in 40% der Unternehmensberichte und repräsentieren 50% der Marktkapitalisierung.

Gemeinsam zeigen diese Zahlen einen Markt, in dem mehrere Rahmenwerke nebeneinander verwendet werden. GRI bleibt weithin referenziert, während andere Rahmenwerke spezifischere Offenlegungsperspektiven hinzufügen. Für die Berichterstattungsteams stellt sich die praktische Frage der Konsistenz über die Offenlegungen hinweg.

ESRS ändert das Bild in Europa

Die Einführung der European Sustainability Reporting Standards (ESRS) in der EU und im EWR hat die Anzahl der Unternehmen, die die GRI Standards in dieser Region verwenden, verringert. Gleichzeitig stellt GRI fest, dass ESRS bedeutet, dass 30 Länder nun die Berichterstattung über Nachhaltigkeitsauswirkungen mittels eines double materiality-Ansatzes verlangen.

In der EU berichtet GRI 68% der Unternehmen und 80% der Marktkapitalisierung über Auswirkungen unter Verwendung von GRI, ESRS oder beiden.

Die Unterscheidung ändert, wie der europäische Trend zu lesen ist. Ein Rückgang der direkten GRI-Nutzung bedeutet nicht zwangsläufig einen Rückgang bei der Berichtserstattung zu Auswirkungen. Es könnte vielmehr einen Wechsel von freiwilliger oder marktgesteuerter Nutzung von GRI hin zu verpflichtenden, auf ESRS basierenden Offenlegungen zu Auswirkungen widerspiegeln.

GRI sagt auch, dass der Rückgang nicht auf die eigenen Standards beschränkt war. Verweise auf SASB, CDP, TCFD und die SDGs gingen ebenfalls im Jahresvergleich zurück, was darauf hindeutet, dass die Veränderung auf breitere Marktbedingungen in einigen Rechtsgebieten zurückzuführen ist.

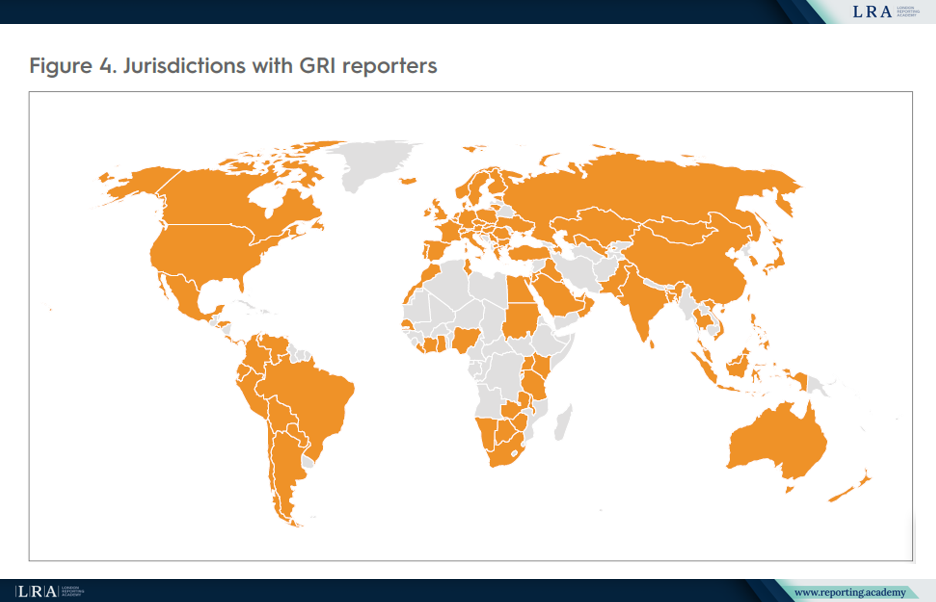

Globale Reichweite und regionales Wachstum

GRI Berichterstatter haben ihren Hauptsitz in 107 Rechtsordnungen, was dem Rahmenwerk eine breite globale Präsenz verleiht. GRI stellt ebenfalls fest, dass Nachhaltigkeitsberichterstattung, die die GRI Standards beinhaltet, bereits als „Standardpraxis“ in 45 Rechtsordnungen angesehen werden kann, wobei eine Schwelle von 50% der Unternehmen, die mit GRI berichten, zugrunde gelegt wird. Außerhalb Europas steigen die GRI Nutzungen in Nordamerika und Ozeanien sowie in Asien, Afrika, dem Nahen Osten und Lateinamerika an.

Die höchsten GRI Berichtsquoten nach Anzahl der Unternehmen befinden sich in Taiwan, China bei 95%, Argentinien bei 82%, Kolumbien bei 79%, Singapur bei 76%, Brasilien bei 71% und Malaysia bei 70%. Die Zahlen zeigen, dass die Wirkungserfassung nicht nur von europäischen Vorschriften geprägt wird, sondern auch durch Marktpraktiken in Asien und Lateinamerika.

Sektordaten fügen eine zusätzliche Ebene hinzu. In Öl und Gas sowie Elektronik macht die GRI-Berichterstattung mehr als 80% der Marktkapitalisierung aus. Im Gegensatz dazu liegt sie im Gesundheitswesen und bei Restaurants unter 30%. Dies deutet darauf hin, dass GRI in Sektoren mit hohen Einflussprofilen und starker Stakeholder-Kontrolle besonderes Gewicht hat.

Quelle: Rechtsgebiete mit GRI Berichterstattern, Der Stand der Nachhaltigkeitsberichterstattung: Globale Trends bei den GRI Standards 2025

Was Unternehmen offenlegen

GRI betont, dass Topic Standards flexibel sind und von der Wesentlichkeitsbewertung eines Unternehmens abhängen. Unternehmen wählen Standards basierend auf ihren bedeutendsten Umwelt-, Sozial- oder wirtschaftlichen Auswirkungen aus.

Die drei am häufigsten referenzierten GRI Topic Standards sind:

- GRI 305: Emissionen 2016

- GRI 302: Energie 2016

- GRI 403: Arbeitsschutz und Arbeitssicherheit 2018

Die Quintessenz ist, dass Unternehmen GRI verwenden, wenn die Standards mit ihren bedeutendsten Auswirkungen übereinstimmen, und so sowohl das interne Wirkungsmanagement als auch das Verständnis der Stakeholder unterstützen.

Was die Studie hinzufügt

Die Studie ist nützlich, weil sie eine Verschiebung im Berichterstattungsumfeld erfasst. GRI bleibt eine führende Referenz für die Wirkungsberichterstattung, während ISSB in verschiedenen Rechtsordnungen zunehmend regulatorische Relevanz gewinnt und ESRS in Europa durch Vereinfachung neu gestaltet wird.

Dies deutet auf eine segmentiertere Berichtsarchitektur hin: globaler Schwung in Bezug auf investorenorientierte Nachhaltigkeitsberichterstattung, anhaltende Nachfrage nach Wirkungsberichterstattung und ein europäischer Rahmen, der nach dem Omnibus-Paket zielgerichteter wird.

Die zentrale Frage ist nicht mehr, ob ein Standard dominieren wird. Vielmehr geht es darum, wie Wirkungs-, Finanz- und rechtsordnungsspezifische Offenlegungen zusammenpassen, ohne das Berichtssystem schwerer navigierbar zu machen.