GHG Protocol veröffentlicht Umsetzungspaket für den Landsektor und Entnahmen

GHG Protocol hat die Bilanzierung im Landsektor von der Standardentwicklung in die Umsetzungsphase überführt. Das neue Paket umfasst den aktualisierten Standard, detaillierte Leitlinien und Berichterstattungstools, die Unternehmen dabei unterstützen, Landsektor-Emissionen, CO₂-Entnahmen und zugehörige Kennzahlen aus 2027 zu bilanzieren.

Am 30 Juni 2026, GHG Protocol veröffentlichte den Leitfaden für den Landsektor und Entnahmen zusammen mit einer aktualisierten Version 1.1 des Standards für den Landsektor und Entnahmen (LSR Standard), einer Checkliste der Berichtsanforderungen und einer Beispielvorlage für die Berichterstattung über das GHG-Inventar. Das Paket unterstützt die Umsetzung vor dem Inkrafttreten von Standard und Leitfaden am 1 Januar 2027.

Der Leitfaden und die Berichterstattungstools ergänzen den Standard durch detaillierte Unterstützung bei der Anwendung und praxisorientierte Ressourcen für die Offenlegung.

Vom Standard zur Umsetzung

Der LSR Standard ergänzt den GHG Protocol Corporate Standard und den Scope 3 Standard und ersetzt den bisherigen Agricultural Guidance. Er enthält 32 Anforderungen für jährliche Inventare auf Unternehmensebene, die Emissionen des Landsektors, CO₂ Entnahmen und damit verbundene Kennzahlen abdecken. Nicht alle Anforderungen gelten für jedes Unternehmen; ihre Relevanz hängt von den Geschäftszielen und der Inventargrenze des Unternehmens ab.

Version 1.1 ersetzt die Ausgabe vom Januar 2026, ohne das Bilanzierungsmodell neu zu gestalten. Sie präzisiert mehrere technische und berichtsbezogene Fragen in den Bereichen Landbewirtschaftung, biogene Produkte, Scope 3 und Gesamtemissionen. Außerdem ergänzt sie die Empfehlung zur laufenden Überwachung der Kohlenstoffspeicherung in Produkten um Beispiele für digitale Nachverfolgungsmethoden.

Der Leitfaden spiegelt die 20 Kapitel des Standards wider und erläutert anhand von Berechnungen, Beispielen und zehn Fallstudien aus der Unternehmenspraxis, wie sie anzuwenden sind. Die Checkliste hilft Unternehmen zu überprüfen, ob alle erforderlichen Informationen enthalten sind, während die Beispielvorlage zeigt, wie sowohl beschreibende als auch quantitative Angaben dargestellt werden können. Unternehmen können ein anderes Format verwenden, sofern alle erforderlichen Berichterstattungsinformationen enthalten sind.

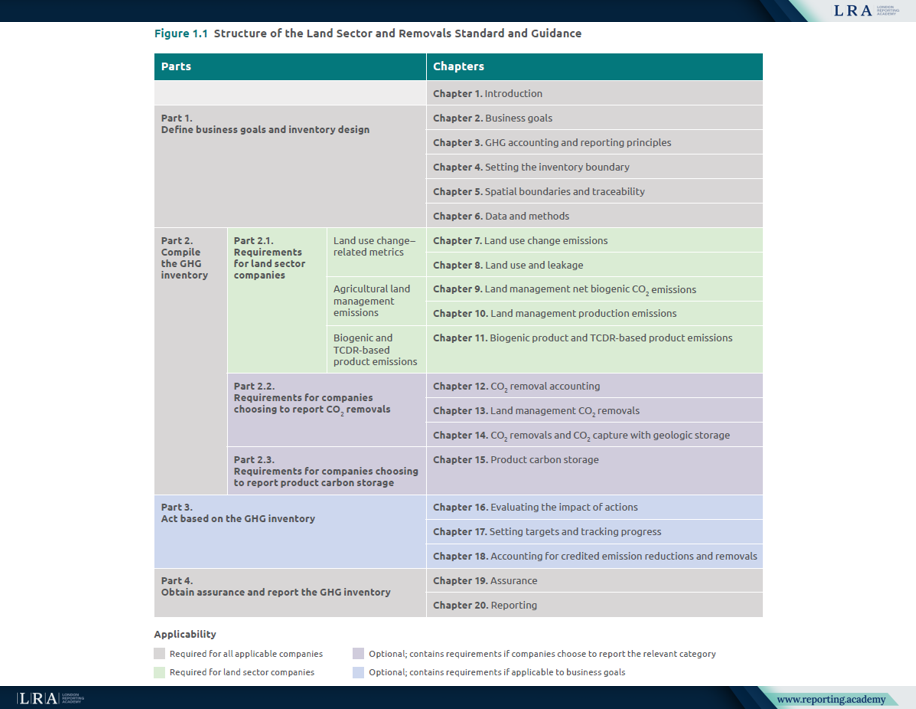

Quelle: Struktur des Standards und Leitfadens zu Landsektor und Entnahmen, Standard zu Landsektor und Entnahmen

Geltungsbereich und zeitlicher Rahmen

Unternehmen, die in Übereinstimmung mit GHG Protocol berichten, müssen den LSR Standard and Guidance anwenden, wenn in ihrer Geschäftstätigkeit oder Wertschöpfungskette wesentliche Aktivitäten im Landsektor stattfinden. Dieselbe Anforderung gilt, wenn ein Unternehmen über CO₂-Entnahmen oder CO₂-Abscheidung mit geologischer Speicherung berichtet, einschließlich dann, wenn es dies bereits zuvor getan hat.

Zu den potenziellen Anwendern zählen landwirtschaftliche Erzeuger, Unternehmen der Lebensmittel- und Getränkeindustrie, Einzelhandelsunternehmen, Unternehmen für Bioenergie und Biomaterialien sowie Betreiber, die an technologischen Entnahmen oder geologischer Speicherung beteiligt sind. Ein Unternehmen mit Aktivitäten im Landsektor, das den LSR Standard and Guidance nicht anwendet, muss offenlegen und begründen, warum diese Aktivitäten nicht wesentlich sind. GHG Protocol schreibt keinen spezifischen Wesentlichkeitsschwellenwert vor; daher müssen Unternehmen die Grundlage für diese Bewertung erläutern.

Version 1 des Standards und der Leitlinien deckt die Landwirtschaft und CO₂-Entfernungstechnologien ab, enthält jedoch keine umfassenden Anforderungen für die Forstwirtschaft. GHG Protocol hat bis zum 1. Februar 2027 eine Informationsanfrage zur Bilanzierung von Waldkohlenstoff eröffnet, um künftige Arbeiten zu unterstützen.

Ein stärker strukturiertes THG-Inventar

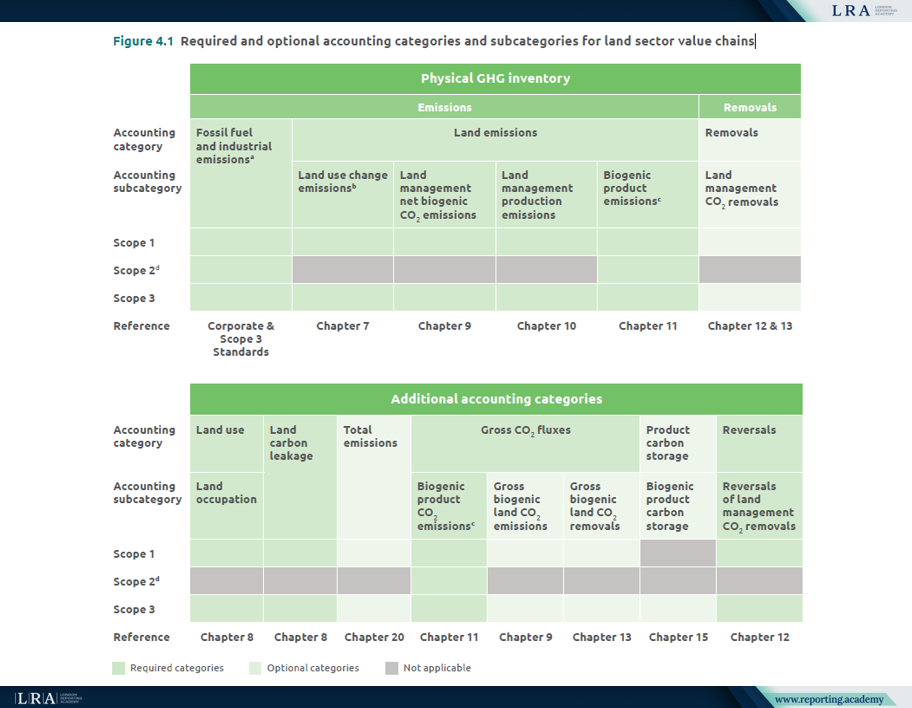

Der LSR Standard verpflichtet Unternehmen, Emissionen aus Landnutzung getrennt von Emissionen aus fossilen Brennstoffen und industriellen Emissionen auszuweisen. Bei den Emissionen aus Landnutzung wird zwischen Emissionen aus Landnutzungsänderungen, biogenen Netto-CO₂-Emissionen aus der Landbewirtschaftung, Produktionsemissionen aus der Landbewirtschaftung und biogenen Produkteemissionen unterschieden.

Quelle: Erforderliche und optionale Bilanzierungskategorien und -unterkategorien für Wertschöpfungsketten des Landsektors, Land Sector and Removals Standard

Scope 1- und Scope 2-Emissionen müssen nach den relevanten Bilanzierungsunterkategorien und, sofern zutreffend, nach einzelnen Treibhausgasen aufgeschlüsselt werden. Scope 3-Emissionen müssen für jede zutreffende Kategorie des Scope 3 separat ausgewiesen werden, mit einer weiteren Aufschlüsselung nach den relevanten landbezogenen Unterkategorien. Version 1.1 stellt klar, dass Unternehmen nicht verpflichtet sind, eine einzelne Gesamtsumme vorzulegen, die alle Scope-3-Kategorien zusammenfasst.

Zusätzliche Bilanzierungskategorien müssen gegebenenfalls separat ausgewiesen werden. Dazu gehören Landnutzung, mit Landinanspruchnahme als Unterkategorie, Kohlenstoffverlust durch Verlagerung der Landnutzung, spezifizierte Brutto-CO₂-Flüsse und Rückgängigmachungen. Die Kohlenstoffspeicherung in Produkten ist optional und muss, sofern sie berichtet wird, getrennt von der physischen THG-Inventur ausgewiesen werden.

Die Berichterstattung über CO₂-Entnahmen ist optional. Entscheidet sich ein Unternehmen für deren Berichterstattung, unterscheiden sich die geltenden Anforderungen je nach Art der Entnahme. Dazu gehören die Bilanzierung von Bestandsänderungen für Entnahmen aus der Landbewirtschaftung, die Berichterstattung über THG-Emissionen über den Lebenszyklus, die physische Rückverfolgbarkeit von Entnahmen im Scope 3 sowie gegebenenfalls die laufende Überwachung der Speicherung und von Rückgängigmachungen. Die Kohlenstoffspeicherung in Produkten ist eine separate optionale Kategorie und wird nicht als Entnahme berichtet.

Erforderliche disaggregierte Emissionen und Entnahmen bleiben als eigenständige Werte sichtbar. Ein zulässiger aggregierter oder Nettowert kann zusätzlich angegeben werden, darf jedoch die zugrunde liegende Aufschlüsselung nicht ersetzen.

Was sich für Berichtsteams ändert

Unternehmen müssen ihren Konsolidierungsansatz, den Berichtszeitraum, die Berichtsgrenzen, Ausschlüsse sowie den Zusammenhang zwischen den Beschaffungsgebieten für Scope 3 und den relevanten Produkten dokumentieren. Datensysteme müssen außerdem die Berechnung, Rückverfolgbarkeit und Nachweise zu Beschaffungsregionen, Landbewirtschaftungseinheiten oder Ernteflächen unterstützen.

Unternehmen müssen die Methoden, Annahmen, Datenquellen, Datenqualität und Unsicherheiten erläutern, die dem Inventar zugrunde liegen. Für jede Kategorie von Scope 3 müssen Unternehmen den Prozentsatz der Emissionen angeben, der anhand von Daten von Lieferanten oder anderen Partnern in der Wertschöpfungskette berechnet wurde.

Die erforderlichen Informationen zum Inventar müssen öffentlich berichtet werden. Der Standard und die Leitlinien schreiben weder die Verwendung bestimmter Berechnungstools noch bestimmter Datensätze vor. Unternehmen wählen Ressourcen auf Grundlage ihres Sektors, ihres geografischen Standorts, der Verfügbarkeit von Daten sowie der geltenden Anforderungen und Empfehlungen aus.

Prüfung und Bilanzierungsgrenzen

Der Standard verlangt von Unternehmen, offenzulegen, ob eine Prüfung durch Dritte durchgeführt wurde, welches Prüfungsniveau erreicht wurde, über welche einschlägigen Kompetenzen der Anbieter verfügt und welches Prüfungsurteil abgegeben wurde. Wurde keine Prüfung durchgeführt, muss das Unternehmen erläutern und begründen, warum dies nicht der Fall war. Der Standard empfiehlt, mindestens eine begrenzte Prüfungssicherheit zu erlangen.

Der LSR Standard enthält keine Anforderungen oder Leitlinien zur Projektbilanzierung, zur Zertifizierung von Treibhausgaskrediten oder zur Verifizierung von Treibhausgaskrediten, umfasst jedoch Bestimmungen, die eine Doppelzählung angerechneter Emissionsminderungen und Entnahmen vermeiden sollen.

Vorbereitung auf 2027

Unternehmen sollten feststellen, ob der Standard anwendbar ist, vorhandene Inventardaten den erforderlichen Kategorien zuordnen und bewerten, ob die derzeitigen Systeme die notwendige Aufschlüsselung, Rückverfolgbarkeit und Dokumentation unterstützen können.

Das Paket beseitigt Ermessensentscheidungen bei der Bilanzierung des Landsektors nicht. Es macht diese Ermessensentscheidungen sichtbarer und besser überprüfbar und legt dabei frühzeitig den Schwerpunkt auf Wesentlichkeitsbeurteilungen, Abgrenzungsentscheidungen, Methoden zur Ermittlung von Kohlenstoffbeständen, Entnahmen, Umkehrungen und unterstützende Nachweise.