ECB Verknüpft klimabezogene und naturbezogene Risiken mit Kredit und Kapital

Das ECB 2026-Update konzentriert sich darauf, wie Banken Informationen zu klimabezogenen und naturbezogenen Risiken in aufsichtliche Entscheidungen umsetzen. Die Berichte verbinden Kundenbewertung, Portfoliosteuerung, Beleihungswertermittlung und Stresstests mit den Nachweisen, die in Nachhaltigkeits- und Risikooffenlegungen verwendet werden.

Am 8 Mai 2026 veröffentlichte die Europäische Zentralbank (ECB) aktualisierte Versionen von zwei Berichten über bewährte Praktiken für das Management klimabezogener und naturbezogener (C&N) Risiken und Stresstests. Das Update folgt auf ein fünfjähriges Aufsichtsprogramm und geht der Anwendung der Leitlinien der European Banking Authority (EBA) zur Umwelt-Szenarioanalyse voraus.

Zwei Berichte, eine Richtung

Bewährte Praktiken für das Management klimabezogener und naturbezogener Risiken umfasst Strategie, Governance, Risikobereitschaft, Due-Diligence-Prüfung von Kunden, Risikomanagement und Kapitalangemessenheit. ECB Bericht über bewährte Praktiken für Stresstests klimabezogener und naturbezogener Risiken fokussiert auf Szenarien, Daten und die Übertragung von C&N-Treibern auf Ausfallwahrscheinlichkeit (PD) und Verlustquote bei Ausfall (LGD).

Nach dem 2022 thematischen Review setzte das ECB gestaffelte Fristen: Wesentlichkeitsbewertungen bis März 2023,, Integration in Governance, Strategie und Risikomanagement bis Ende 2023, sowie Einbeziehung der C&N-Risiken in Stresstests und interne Verfahren zur Bewertung der Kapitaladäquanz (ICAAPs) bis Ende 2024.. Bis zu diesem Zeitpunkt hatten alle bedeutenden Institute Klimarisiken in Stresstest-Rahmenwerke integriert, verglichen mit 41% im Jahr 2022.. Führende Praktiken für mindestens einige Risikoexpositionen stiegen von 3% der Institute im Jahr 2022 auf 56% bis Ende 2024..

Die Beispiele sind illustrativ, nicht erschöpfend und unverbindlich. Die EBA-Leitlinien zum Management von ESG-Risiken gelten seit dem 11 Januar 2026 für Institute mit Ausnahme kleiner und nicht komplexer Institute. Die EBA-Leitlinien zur Umwelt-Szenarioanalyse treten ab dem 1 Januar 2027 in Kraft.

Von der Wesentlichkeit zur Portfoliosteuerung

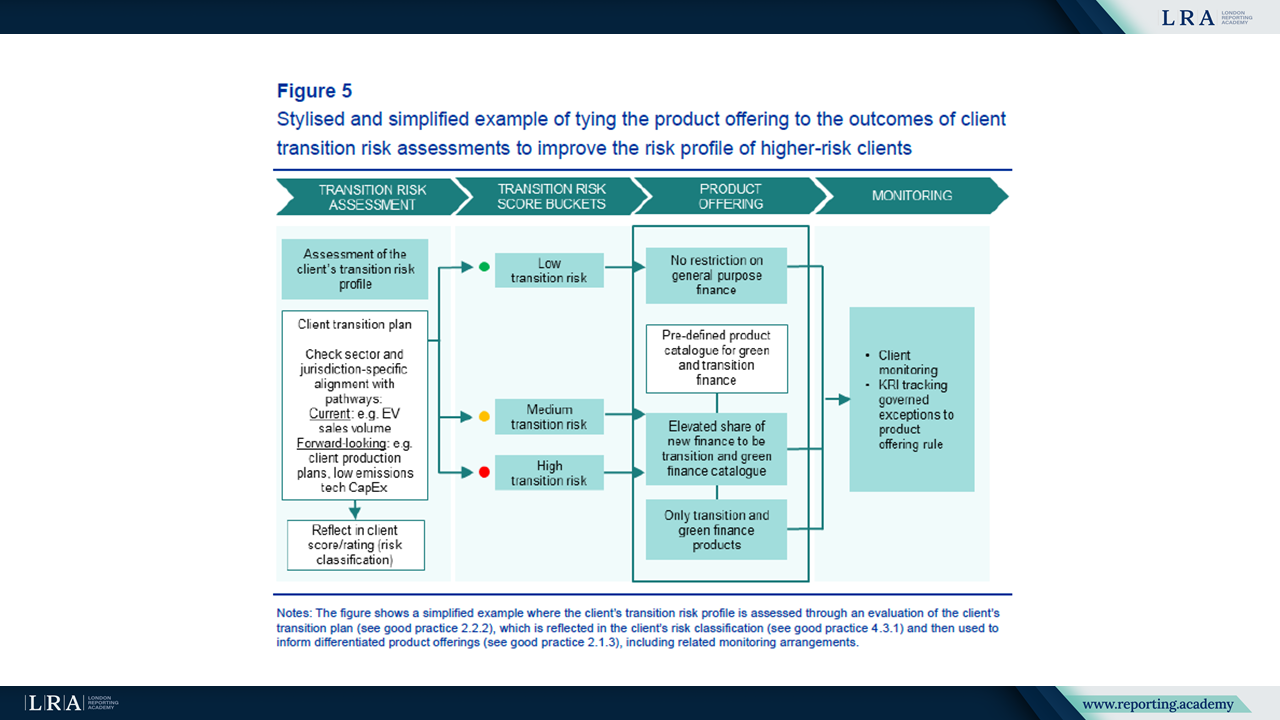

Die aufsichtliche Übergangsplanung ist eine zentrale strategische Ergänzung. Der ECB beschreibt, wie Banken Übergangsrisikotreiber, strategische Ziele, Risikobereitschaft, Risikomanagementinstrumente und Finanzprodukte für den Übergang verknüpfen. Fortgeschrittene Praktiken nutzen kundenspezifische Daten und Simulationen, um zu überprüfen, ob Portfolioverläufe weiterhin mit den Zielen übereinstimmen.

Wenn sich die Verläufe vom Kurs entfernen, können Banken Kundenkontakt, wesentliche Risikoindikatoren, Limits oder Rentabilitätsziele anpassen. Der ECB veranschaulicht dies anhand eines Best-Practice-Beispiels, bei dem eine Kundenbewertung der Übergangsrisiken den Risiko-Klasse, das Produktangebot und Überwachungsvereinbarungen des Kunden bestimmt.

Quelle: Kundenbewertung der Übergangsrisiken und Produktangebot, Bewährte Praktiken für das Management klimabezogener und naturbezogener Risiken.

Die Wesentlichkeitsbewertung wird als fortlaufender Prozess behandelt. Gute Praktiken kombinieren Bottom-up-Risikoereignisse mit Top-down-Analysen über Branchen, Regionen, Beleihungsarten, Produkte und Einzelwerte hinweg. Treiber und Expositionen können einzeln unter Schwellenwerten liegen, sich aber zusammen genommen als wesentlich erweisen.

Die Governance-Beispiele beziehen sich auf das Leitungsorgan, die Rollen der zweiten und dritten Verteidigungslinie, wobei C&N-Risiken im Risikobereitschaftsrahmen, bei den Schlüsselkriterien für Risiken, in der internen Berichterstattung und in Prüfungsüberprüfungen verankert sind. C&N-Informationen benötigen eine Zuständigkeit über die Nachhaltigkeit hinaus, wenn sie sich auf Kreditvergabe, Limits, Preisgestaltung oder ICAAP auswirken.

Stresstests erfassen PD, LGD und Sicherheiten

Der Stresstestbericht bewegt sich von einer hochrangigen Analyse der Klimasensitivität zu einer granularen Kreditmodellierung. In 2022, konzentrierten sich bewährte Praktiken hauptsächlich auf Transitionsrisiken und PD. Folgearbeiten zeigen, dass mehr Banken LGD, akute physische Risiken und frühe Szenarioansätze für naturbezogene Risiken modellieren.

Für Transitionsrisiken verweist der ECB auf Analysen auf Gegenparteiebene. Sektorale Variablen wie Kohlenstoffpreis, Bruttowertschöpfung und Emissionsintensität bleiben nützlich, aber Unternehmen desselben Sektors können sich durch Emissionsprofile, Investitionsbedarf, Qualität des Übergangsplans und Fähigkeit zur Kostenweitergabe unterscheiden.

Für physische Risiken liefert das Update des 2026 mehr Details zu Gefährdung, Exposition und Verwundbarkeit. Gute Praktiken umfassen die Geolokalisierung auf Vermögensebene, Verwundbarkeitsdaten, Schadensfunktionen, Versicherungsinformationen und Schutzmaßnahmen.

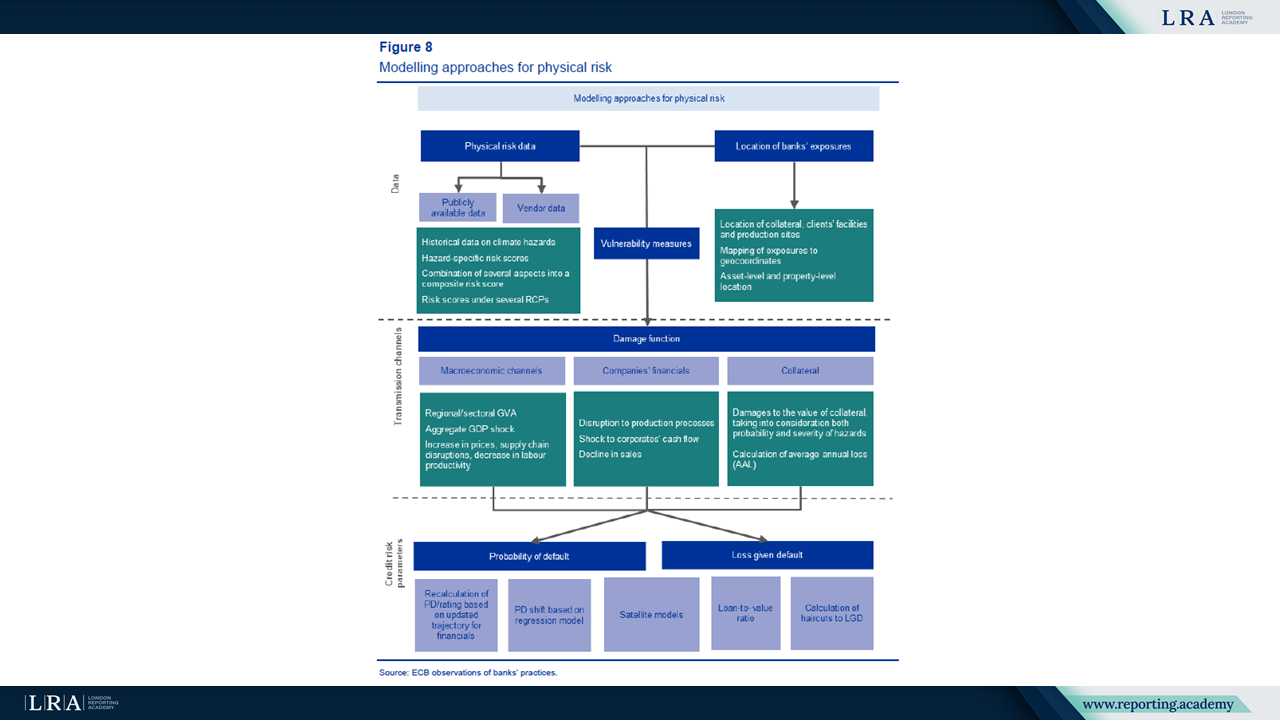

Das Beispiel für die physische Risikomodellierung im ECB zeigt, wie Gefährdungsdaten, Expositionsstandort und Verwundbarkeitsmaße in Schadensfunktionen einfließen und dann in Schätzungen für PD und LGD münden.

Quelle: Modellierungsansätze für physisches Risiko, ECB Bericht über bewährte Praktiken für Stresstests zu klima- und naturbezogenen Risiken.

Die Bewertung der Sicherheiten gewinnt an Bedeutung. Banken modellieren LGD durch Abschläge auf Sicherheitenwerte, Schadensermittlungen auf Vermögensebene und Veränderungen in den Beleihungsquoten. Eine neu beobachtete Praxis ist die EPC-bereinigte LGD für Immobilien: Das Transitionsrisiko wird auf Objektebene bewertet, indem die erforderliche Änderung der EPC-Klasse zur Einhaltung der Energieeffizienzrichtlinie für Gebäude betrachtet und dann in die LGD einbezogen wird.

Langfristige Modellierungen sind ein weiterer Schwerpunkt des 2026. Fortgeschrittene Ansätze verwenden dynamische Bilanzen, sektorale oder gegenparteienspezifische Pfade und Übergangspläne der Kunden, um zu prüfen, wie strategische Entscheidungen das Kreditrisiko über längere Zeithorizonte beeinflussen.

Daten bleiben der Kontrollpunkt

Der Stresstestbericht übernimmt weitgehend den Datenabschnitt des 2022, identifiziert jedoch weiterhin Lücken bei Treibhausgasemissionen (GHG), Energieausweisen (EPC), Geolokalisierungs- und physischen Risikodaten. Schwache Daten können zu fehlerhaft bepreisten Krediten, fehlerhafter Ressourcenallokation und überbewerteten Sicherheiten führen.

Bewährte Praktiken umfassen zentralisierte Gegenparteiregister, NACE-Mapping, Abgleiche mit FINREP und COREP sowie Emissionsproxies, die zunächst auf physischer Aktivität und dann auf wirtschaftlicher Aktivität basieren. EPC-Praktiken umfassen die Erfassung bei der Kreditgewährung, die Nutzung öffentlicher Register, Gutachter, die EPC-Informationen erfassen, sowie statistische oder Machine-Learning-Modelle bei fehlenden Daten.

Naturbezogene Risiken treten in den Rahmen ein

Naturbezogene Risiken erhalten im 2026 Managementbericht mehr Aufmerksamkeit als im früheren Kompendium. Der ECB besagt, dass die meisten neu hinzugefügten bewährten Praktiken in diesem Bericht naturbezogene Risiken betreffen, was den frühen Entwicklungsstand der Methoden und die Notwendigkeit praktischer Bezugspunkte widerspiegelt.

Das Update umfasst Wesentlichkeit, Risikobereitschaft, Sektor- und Kundenrichtlinien, Due Diligence, Kundenscoring, Projektfinanzierung und Kapitaladäquanz. Der Stresstestbericht fügt frühe Szenarien hinzu, darunter Wasserknappheit, Preissteigerungen bei Biomasse, Umweltsteuern, nitrogenspezifische Beschränkungen und sektorspezifische Output-Schocks im Zusammenhang mit Biodiversitätsverlust. Der ECB stellt fest, dass Referenzszenarien und vereinbarte Quantifizierungsmethoden weiterhin begrenzt sind.

Praktische Bedeutung für Reporting-Teams

Für Reporting-Teams im Bereich Nachhaltigkeit und nichtfinanzielle Berichterstattung weisen die Berichte auf einen evidenzbasierten Ansatz zu Angaben zu Klima und Natur (C&N) hin. Alleinige politische Stellungnahmen werden schwerer zu stützen sein, wenn dieselben Risiken Kreditvergabe, Beleihungswerte, Preisgestaltung oder Kapitaladäquanz betreffen.

Der erste Bereich ist Daten. Reporting-Teams sollten mit einer genaueren Prüfung von Emissionsdaten, EPCs, Geolokalisierung, Versicherungsdeckung und Kundenübergangsinformationen rechnen, einschließlich der Verwendung und Validierung von Stellvertretern.

Der zweite Bereich ist Konsistenz. Wenn C&N-Risiken im Risikobereitschaftsrahmen, der Kreditbewertung, dem ICAAP oder Stresstests materiell sind, sollte die Nachhaltigkeitsdarstellung diese nicht anders beschreiben als Risiko- und Kapitalangaben. Wo dieselben Annahmen sowohl das Nachhaltigkeitsreporting als auch aufsichtsrechtliche Risikoabläufe speisen, benötigen Teams eine klare Audit-Trail für die verwendeten Zahlen und Urteile, einschließlich der Verknüpfung mit ICAAP- und Kapitaladäquanz-Aussagen.

Was als Nächstes zu beobachten ist

Der nächste formale Meilenstein ist 1 Januar 2027, wenn die EBA-Leitlinien zur Umwelt-Szenarioanalyse gelten. Der ECB entwickelt gemeinsam mit der EBA und den nationalen Behörden auch einen Rahmen, um Übergangs- und physische Risiken im EU-weiten Stresstest einzubeziehen.

Für Reporting-Teams besteht die praktische Fragestellung darin, ob Nachhaltigkeitsdaten, Annahmen und Urteile mit Risikobereitschaft, Kreditbewertung, Beleihungswerten, ICAAP und Stresstestprozessen in Einklang gebracht werden können.