GRI leidt mondiale duurzaamheidsrapportage in 2025

Een nieuwe GRI studie biedt een momentopname van hoe duurzaamheidsrapportage wordt gebruikt door grote beursgenoteerde ondernemingen wereldwijd. De bevindingen tonen de voortdurende rol van GRI in impactrapportage, terwijl ze ook wijzen op een rapportagelandschap dat steeds meer wordt gevormd door ESRS, ISSB en andere kaders.

De Global Reporting Initiative (GRI) heeft The State of Sustainability Reporting: Global Trends in the GRI Standards 2025. Volgens de analyse van GRI zijn de GRI Standards het meest gebruikte duurzaamheidsrapportagekader onder grote beursgenoteerde ondernemingen. De bevindingen komen op een moment dat bedrijven worden geconfronteerd met nieuwe rapportageverplichtingen in Europa, onzekerheid in de Verenigde Staten, en vragen over de lasten en complexiteit van duurzaamheidsrapportage.

Het rapport wijst op een gelaagd rapportagesysteem waarin impact- en financiële materialiteit verschillende gebruikers en informatiebehoeften bedienen.

Hoe de Studie is Opgebouwd

De studie van GRI onderzoekt hoe grote beursgenoteerde ondernemingen rapporteren over duurzaamheid en waar de GRI Standards staan binnen het bredere rapportagesysteem.

De analyse is gebaseerd op openbare rapportages van 14,682 beursgenoteerde ondernemingen met een jaarlijkse omzet van USD 250 miljoen en hoger. GRI geeft aan dat deze drempel is gekozen omdat het ondernemingen met significante duurzaamheidsimpact omvat en geografische en sectorale vergelijking ondersteunt. De steekproef richt zich op grote beursgenoteerde ondernemingen en mag niet worden gelezen als representatief voor alle grote bedrijven of alle beursgenoteerde ondernemingen wereldwijd.

Het meest recente duurzaamheidsrapport van elk bedrijf werd geïdentificeerd en gedownload in december 2025. Voor de meeste bedrijven verwezen de geanalyseerde rapporten naar het 2024 boekjaar. GRI gebruikte vervolgens geautomatiseerde tekstanalyse om verwijzingen naar GRI en andere normen en kaders te identificeren.

In de studie wordt een bedrijf als gebruiker van een kader beschouwd als het naar dat kader verwijst in zijn duurzaamheidsopenbaarmakingen. Voor de GRI Standards maakt het rapport ook onderscheid tussen meer formeel gebruik, waarbij een bedrijf een GRI inhoudsindex of gebruiksverklaring publiceert. De cijfers tonen daarom de vermelde kadervoorverwijzing, niet de kwaliteit, volledigheid of assurance van de openbaarmakingen.

Wat de Gegevens Tonen

Volgens de analyse van GRI publiceren 87% van grote beursgenoteerde ondernemingen duurzaamheidsrapporten of openbaarmakingen. De GRI Standards worden genoemd door 40% van grote beursgenoteerde ondernemingen en door bedrijven die 62% van de wereldwijde marktkapitalisatie vertegenwoordigen. Formele GRI rapporteurs maken 23% van de bedrijven en 40% van de wereldwijde marktkapitalisatie uit.

GRI constateert ook dat het gebruik toeneemt met de grootte van het bedrijf. Dat maakt het kader vooral relevant voor grotere uitgevende instellingen en voor belanghebbenden die duurzaamheidsinformatie gebruiken om risico’s te beoordelen, kapitaal toe te wijzen of organisaties verantwoordelijk te houden.

Een markt met meerdere kaders

In de wereldwijde duurzaamheidsrapportage is één kader zelden het hele plaatje. Grote bedrijven combineren vaak de GRI Standards met TCFD, SASB, CDP, ISSB, ESRS en TNFD om aan verschillende informatiebehoeften te voldoen.

De analyse van GRI toont aan dat de GRI Standards toonaangevend zijn onder duurzaamheidsrapportagekaders, zowel qua aantal bedrijven als qua marktkapitalisatie. De SDG's behoren ook tot de meest geraadpleegde instrumenten in de studie, met een aanwezigheid in 40% van de bedrijfsrapportages en vertegenwoordigen 50% van de marktkapitalisatie.

Samen laten deze cijfers een markt zien waar meerdere kaders naast elkaar worden gebruikt. GRI blijft veelvuldig geraadpleegd, terwijl andere kaders meer specifieke rapportageperspectieven toevoegen. Voor rapportageteams is de praktische vraag consistentie over de verschillende rapportages heen.

ESRS verandert het beeld in Europa

De introductie van de European Sustainability Reporting Standards (ESRS) in de EU en EER heeft het aantal bedrijven dat de GRI Standards gebruikt in die regio verminderd. Tegelijk merkt GRI op dat ESRS betekent dat 30 landen nu rapportage over duurzaamheidsaspecten vereisen via een double materiality benadering.

In de EU zegt GRI dat 68% van de bedrijven en 80% van de marktkapitalisatie rapporteren over effecten met behulp van GRI, ESRS of beide.

Het onderscheid verandert de wijze waarop de Europese trend moet worden geïnterpreteerd. Een daling in het directe gebruik van GRI betekent niet noodzakelijkerwijs een daling in impactrapportage. Het kan een verschuiving weerspiegelen van vrijwillig of marktgericht gebruik van GRI naar verplichte op ESRS gebaseerde impactrapportages.

GRI stelt ook dat de afname niet beperkt was tot haar eigen Standards. Verwijzingen naar SASB, CDP, TCFD en de SDG's namen ook jaar op jaar af, wat suggereert dat de verandering bredere marktomstandigheden in sommige rechtsgebieden weerspiegelt.

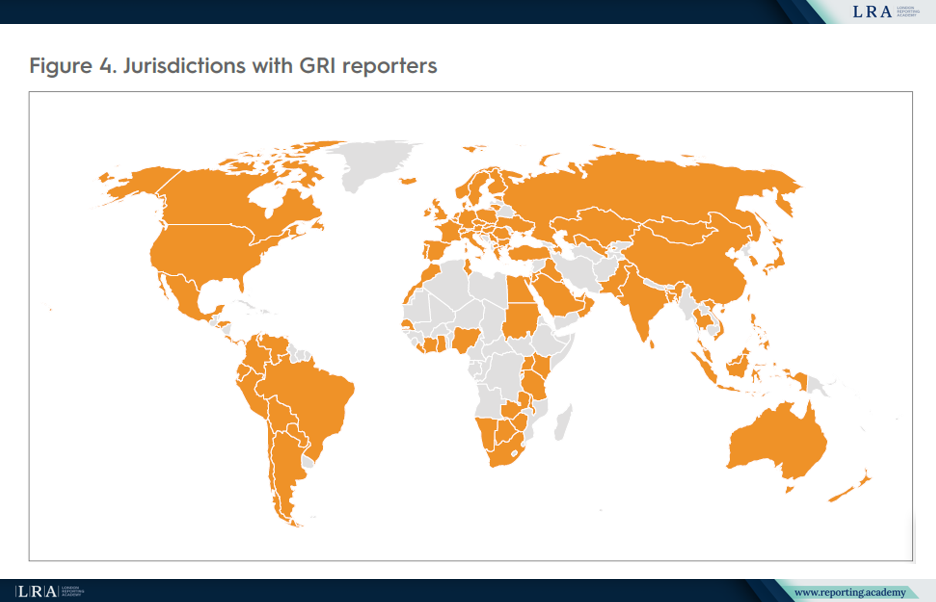

Wereldwijde reikwijdte en regionale groei

Rapporteurs van GRI zijn gevestigd in 107 jurisdicties, waardoor het kader een brede wereldwijde voetafdruk heeft. GRI stelt ook dat duurzaamheidsrapportage die de GRI Standards omvat al als bestaande standaardpraktijk kan worden beschouwd in 45 jurisdicties, waarbij een drempel van 50% van de bedrijven die rapporteren met GRI wordt gehanteerd. Buiten Europa stijgt het gebruik van GRI in Noord-Amerika en Oceanië, Azië, Afrika, het Midden-Oosten en Latijns-Amerika.

De hoogste GRI-rapportagepercentages naar aantal bedrijven zijn te vinden in Taiwan, China met 95%, Argentini met 82%, Colombia met 79%, Singapore met 76%, Brazili met 71% en Maleisi met 70%. De cijfers tonen aan dat impactrapportage niet alleen wordt gevormd door Europese regelgeving, maar ook door marktpraktijken in Azi en Latijns-Amerika.

Sectorgegevens voegen een extra laag toe. In olie en gas en elektronica vertegenwoordigt GRI rapportage meer dan 80% van de marktkapitalisatie. Daarentegen ligt dit onder 30% in de gezondheidszorg en restaurants. Dit suggereert dat GRI bijzonder zwaar weegt in sectoren met hoge impactprofielen en sterke betrokkenheid van stakeholders.

Bron: Jurisdicties met GRI rapporteurs, De staat van duurzaamheidsrapportage: wereldwijde trends in de GRI Standards 2025

Wat Bedrijven Openbaar Maken

GRI benadrukt dat Topic Standards flexibel zijn en afhangen van de materialiteitsbeoordeling van een bedrijf. Bedrijven selecteren standaarden op basis van hun meest significante milieu-, sociale of economische impacten.

De drie meest geraadpleegde GRI Topic Standards zijn:

- GRI 305: Emissions 2016

- GRI 302: Energy 2016

- GRI 403: Occupational Health and Safety 2018

De conclusie is dat bedrijven GRI gebruiken wanneer de standaarden aansluiten bij hun meest significante impacten, wat zowel intern impactbeheer als het begrip van belanghebbenden ondersteunt.

Wat de Studie Toevoegt

De studie is nuttig omdat deze een verschuiving in het rapportagelandschap vastlegt. GRI blijft een leidend referentiepunt voor impactrapportage, terwijl ISSB aan regelgevende invloed wint in verschillende jurisdicties en ESRS in Europa wordt hervormd door vereenvoudiging.

Dit wijst op een meer gesegmenteerde rapportagearchitectuur: wereldwijde groei rond door investeerders gerichte duurzaamheidsrapportages, aanhoudende vraag naar impactrapportage en een Europees kader dat gerichter wordt na het Omnibus-pakket.

De belangrijkste vraag is niet langer welke standaard zal domineren, maar hoe impact-, financiële en jurisdictiespecifieke rapportages samen zullen gaan zonder het rapportagesysteem moeilijker navigeerbaar te maken.