TISFD представила проект рамочной основы для социальной отчетности

Социальная отчетность приобретает более формализованную архитектуру. Бета-версия рамочной основы TISFD включает воздействия и зависимости, связанные с людьми, в тот же контекст раскрытия информации, что и вопросы корпоративного управления, стратегии, управления рисками и финансовых эффектов.

Целевая группа по раскрытию финансовой информации, связанной с неравенством и социальными аспектами (TISFD), выпустила Бета-версию 0.1 своей рамочной основы для отчетности по информации, связанной с людьми. Проект опубликован на фоне того, что неравенство, условия труда и социальные воздействия все чаще рассматриваются как факторы эффективности бизнеса, инвестиционного анализа и управления рисками.

Практический сдвиг заключается в переходе от фрагментированных и трудно сопоставимых раскрытий информации, связанной с людьми, к интегрированной рамочной основе для оценки воздействий и зависимостей как основы для определения рисков и возможностей.

TISFD обосновывает бизнес-значимость такого подхода на фоне расширяющейся базы социальных рисков: более одного миллиарда работающих людей не зарабатывают достаточно для достойного уровня жизни, около 2,1 млрд работников заняты в неформальном секторе, а 40% мировой занятости подвержено воздействию ИИ. Организация также связывает климатическое давление с рисками, связанными с людьми, указывая на 640 млрд рабочих часов, потерянных из-за воздействия жары в 2024 году.

Кратко о рамочной основе

Запущенная в начале 2025 года, TISFD является глобальной, основанной на фактических данных многосторонней инициативой, продвигаемой финансовыми институтами, бизнесом, гражданским обществом и лидерами трудового движения. Она была создана для продвижения интеграции вопросов, связанных с людьми, в раскрытие финансовой информации, признавая их значимость для долгосрочной стоимости, устойчивости и макроэкономической стабильности.

Консультация открыта до 31 июля 2026 года, при этом ожидается проведение дальнейших консультаций до публикации окончательных рекомендаций в 2027 году.

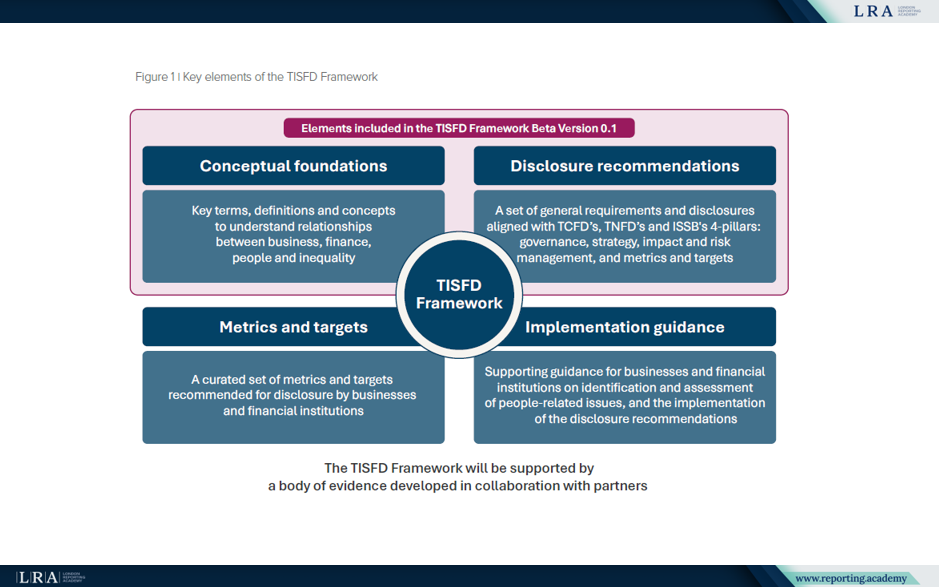

Текущая версия содержит концептуальные основы для понимания взаимосвязей между бизнесом, финансами, людьми и неравенством, а также первый набор проектных рекомендаций по раскрытию информации. В ней также определены области, которые еще предстоит разработать в последующих версиях.

На данном этапе проект задает архитектуру отчетности; подходы к измерению и оценке, а также руководство по внедрению остаются открытыми для дальнейшей разработки.

Источник: ключевые элементы рамочной основы TISFD, Рамочная основа TISFD

Рамочная основа предназначена для компаний и финансовых институтов как составителей раскрытия финансовой информации общего назначения. Она также актуальна для финансовых институтов, разработчиков политики, регуляторов, надзорных органов, центральных банков, организаций работников и гражданского общества как пользователей информации.

Концепции, лежащие в основе проекта

TISFD выстраивает свой подход вокруг понятия «состояние людей». Эта концепция объединяет права человека, трудовые права, благополучие, а также человеческий и социальный капитал и рассматривает как индивидуальные, так и коллективные аспекты жизни людей. Она также проводит различие между горизонтальным неравенством, например различиями по признаку пола, расы, инвалидности или места проживания, и вертикальным неравенством, например разрывами между верхней и нижней группами распределения доходов, благосостояния или здоровья.

Проект увязывает раскрытие информации, связанной с людьми, с устоявшимися ожиданиями в отношении ответственного ведения бизнеса, включая ответственность за соблюдение прав человека и трудовых прав. Он ссылается на Руководящие принципы ООН в области бизнеса и прав человека и Руководящие принципы ОЭСР для многонациональных предприятий по ответственному ведению бизнеса как часть этой основы. На практике это означает, что должная осмотрительность в области прав человека, содержательное взаимодействие с заинтересованными сторонами и доступ к средствам правовой защиты становятся частью логики раскрытия информации, а не отдельным упражнением по соблюдению требований.

Призма состояния людей расширяет границы отчетности за пределы сотрудников. TISFD предлагает составителям отчетности учитывать затронутых людей в рамках рабочей силы, цепочки создания стоимости, сообществ и конечных пользователей, включая группы, которые могут сталкиваться с повышенной уязвимостью.

Операционная логика выстроена вокруг цепочек. Цепочки воздействий показывают, как деятельность бизнеса влияет на людей и неравенство; цепочки зависимостей показывают, каким образом организация опирается на человеческие и социальные ресурсы – от компетенций рабочей силы до социальной сплоченности и функционирующих институтов.

TISFD также делает факторы воздействия более конкретными. Оплата труда, условия работы, закупки, распределение капитала, дизайн продуктов, налоговые практики и лоббирование представлены как решения, через которые бизнес и финансы могут формировать результаты, связанные с людьми.

Та же интегрированная логика применяется к людям, природе и климату. Проект связывает социальную отчетность со справедливым переходом, а также климатическими и природными стратегиями, включая случаи, когда экологические меры создают компромиссы для работников или сообществ.

Как проект структурирует раскрытие информации

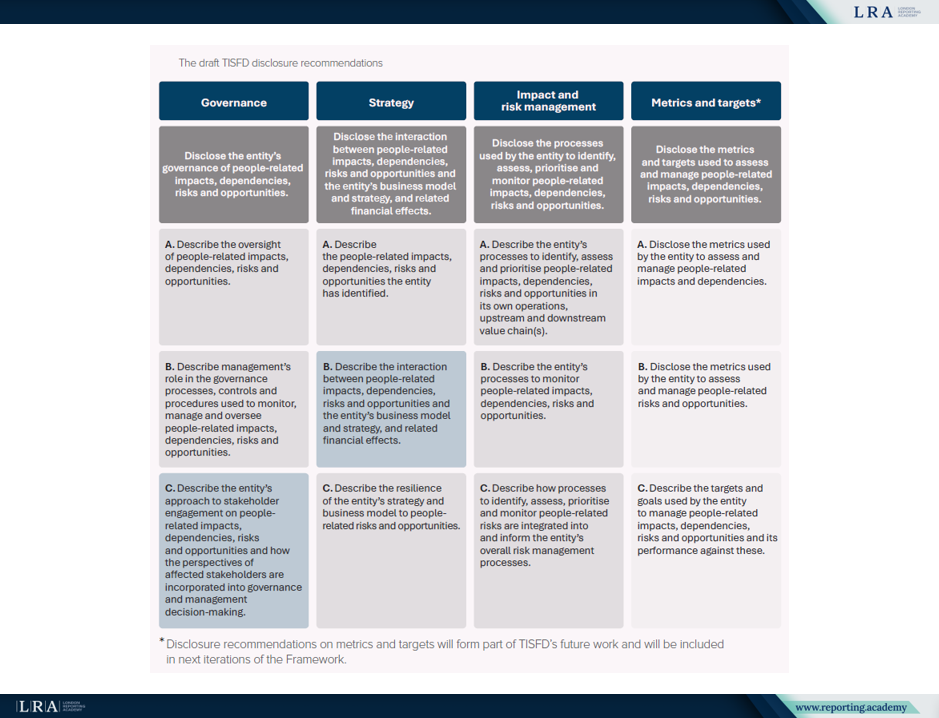

Проекты рекомендаций по раскрытию информации организованы вокруг четырех компонентов: корпоративное управление, стратегия, управление воздействиями и рисками, а также метрики и целевые показатели. В Бета-версии 0.1 подробные рекомендации разработаны для корпоративного управления, стратегии и управления воздействиями и рисками, тогда как компонент метрик и целевых показателей определен как направление для будущей работы. Корпоративное управление сосредоточено на надзоре за воздействиями, зависимостями, рисками и возможностями, связанными с людьми. Стратегия рассматривает взаимодействие между этими вопросами, бизнес-моделью и стратегией, а также соответствующими финансовыми эффектами. Управление воздействиями и рисками охватывает процессы выявления, оценки, приоритизации и мониторинга вопросов, связанных с людьми, в рамках собственной деятельности и цепочек создания стоимости.

Источник: проект рекомендаций TISFD по раскрытию информации, Рамочная основа TISFD

Рекомендации также подчиняются пяти общим требованиям: существенность, информация, значимая для системы, взаимодействие с заинтересованными сторонами, охват и временные горизонты.

Для составителей отчетности эти требования задают условия для полезного раскрытия информации. В отчетах должно объясняться, что является существенным, что может быть релевантным для риска системного уровня, с кем проводилось взаимодействие, какие границы оценки использовались и какие временные горизонты применяются. Поэтому взаимодействие с заинтересованными сторонами является не только источником доказательной базы; это один из механизмов, с помощью которых организации понимают воздействия, зависимости и существенность.

Существенность и риск системного уровня

Существенность рассматривается как основа раскрытия информации. В рамочной основе говорится:

«Организации должны раскрывать существенную информацию о своих воздействиях, зависимостях, рисках и возможностях, связанных с людьми».

Проект разработан так, чтобы учитывать финансовую существенность, существенность воздействия и двойную существенность. Его практический смысл состоит в том, что оценка воздействий и зависимостей является необходимой отправной точкой для оценки рисков и возможностей независимо от применяемого подхода к существенности.

TISFD также расширяет обсуждение за пределы финансовых эффектов на уровне отдельной организации. Совокупные воздействия могут влиять на социальную сплоченность, производительность, спрос, макроэкономические показатели и финансовую стабильность. Для диверсифицированных инвесторов и финансовых институтов такие риски могут затрагивать рынок в целом и не могут быть легко устранены за счет диверсификации.

Именно здесь важной становится информация, значимая для системы. В проекте этот термин используется для раскрытия информации об экстерналиях, связанных с людьми, которые могут иметь значение для риска системного уровня, даже если путь к финансовым эффектам на уровне отдельной организации является косвенным. Информация о воздействиях и о том, как ими управляют, также может помочь пользователям прогнозировать регуляторные, правовые, репутационные или рыночные риски.

Что проект означает на практике

Для компаний и финансовых институтов Бета-версия 0.1 дает возможность проверить, насколько вопросы, связанные с людьми, отражены в корпоративном управлении, стратегии и управлении рисками.

Проект выводит отчетность за рамки показателей по рабочей силе. Он предлагает организациям рассматривать, как они воздействуют на людей и зависят от них в рамках собственной деятельности, цепочек создания стоимости, потребителей, конечных пользователей и затронутых сообществ, а также связаны ли эти воздействия и зависимости с финансовыми рисками, возможностями и риском системного уровня.

Его непосредственная ценность заключается в выявлении пробелов в текущей архитектуре отчетности до того, как в последующих версиях будут добавлены более подробные показатели, цели и руководство по оценке.

Соответствие существующей архитектуре отчетности

TISFD заявляет, что рамочная основа поддерживает сближение со Стандартами ISSB, Стандартами GRI и Стандартами ESRS. Она также структурно согласуется с подходами Целевой группы по раскрытию финансовой информации, связанной с климатом (TCFD), и Целевой группы по раскрытию финансовой информации, связанной с природой (TNFD).

Для составителей отчетности ключевое значение имеет совместимость. TISFD разработана как дополнение к существующим стандартам отчетности в области устойчивого развития и финансовой отчетности, чтобы раскрытия, связанные с людьми, можно было встроить в рамочные основы, которые многие организации уже используют, а не формировать их как параллельный процесс отчетности.

Связь с климатом и природой не является дополнительным элементом. TISFD представляет ее как часть согласованного корпоративного управления и стратегии перехода, поскольку социальные условия могут влиять на устойчивость климатических и природных планов, а экологические изменения могут усугублять воздействия и неравенство, связанные с людьми.

За чем следить дальше

TISFD выделяет три канала для формирования рамочной основы: Альянс TISFD, публичные консультации и пилотное тестирование. Пилотные проекты могут быть особенно важны для того, чтобы показать, как проект работает в разных секторах, бизнес-моделях и средах данных.

На данный момент главный вклад проекта заключается в том, что он дает компаниям и финансовым институтам более четкий способ связать социальную информацию с устойчивостью бизнеса, финансовыми эффектами и риском системного уровня. Он по-прежнему находится на этапе консультаций, но уже сигнализирует о сдвиге в социальной отчетности: от описания вопросов, связанных с людьми, как отдельных тем устойчивого развития к их рассмотрению как части долгосрочного создания стоимости и управления рисками.