Sviluppi nella bozza semplificata degli ESRS a seguito del parere tecnico di EFRAG

Gli Standard Europei di Rendicontazione sulla Sostenibilità stanno ora venendo perfezionati attraverso una bozza semplificata. Le modifiche proposte adeguano il livello di dettaglio, la documentazione e i requisiti di dati, mantenendo invariata la struttura di base e gli obiettivi degli ESRS.

EFRAG ha presentato il proprio parere tecnico sulla bozza degli Standard Europei di Rendicontazione sulla Sostenibilità Semplificata (ESRS) alla Commissione Europea. Il parere si basa sulle lezioni apprese dalla prima applicazione degli ESRS da parte dei segnalatori della "prima ondata" nel 2024 e sulle evidenze raccolte tramite la consultazione pubblica, che ha ricevuto contributi da oltre 700 rispondenti.

Il set semplificato di ESRS mantiene gli standard trasversali ESRS 1 Requisiti Generali e ESRS 2 Informazioni Generali, insieme agli standard tematici ambientali, sociali e di governance, ma ristruttura e sintetizza i requisiti per rendere l’implementazione più proporzionata, più facile da comprendere e maggiormente allineata alle esigenze pratiche di rendicontazione.

Principali Semplificazioni e Riduzioni Quantitative

Secondo la scheda informativa ufficiale, la bozza degli ESRS semplificati introduce una sostanziale riduzione dei dati richiesti e un maggior focus sulle informazioni utili. Le modifiche includono:

- 61% di riduzione nei dati richiesti laddove materiali;

- cancellazione di tutte le informazioni volontarie;

- standard più brevi e chiari con redazione e linee guida per l’applicazione semplificate;

- filtro più rigoroso sulla rilevanza e sulla presentazione corretta, allineato a IFRS S1;

- rimozione della preferenza sistematica per i dati diretti della catena del valore.

La scheda informativa evidenzia inoltre una migliore interoperabilità con ISSB, includendo l’allineamento su alcune informazioni condivise selezionate, una definizione adeguata del perimetro dei gas a effetto serra e disposizioni per gli effetti finanziari anticipati.

Le facilitazioni e i meccanismi di fase-in sono rafforzati, con particolare attenzione alle divulgazioni difficili e alle metriche della catena del valore. Diverse facilitazioni sono a tempo indeterminato ma accompagnate da aspettative di trasparenza e da un'assunzione che la copertura aumenterà nel tempo.

Presentazione corretta e doppia materialità semplificata

Il rivisto ESRS 1 sottolinea la presentazione corretta come obiettivo generale della dichiarazione di sostenibilità. Le imprese sono tenute a presentare una descrizione completa, neutrale e accurata degli impatti materiali, dei rischi e delle opportunità e di come questi sono gestiti attraverso governance, strategia inclusi effetti finanziari, politiche e azioni, oltre a metriche e obiettivi.

La materialità delle informazioni è definita a livello degli utenti dei rapporti finanziari e delle dichiarazioni di sostenibilità a scopo generale. Se un dato prescritto in un requisito di divulgazione non è materiale, non è necessario segnalarlo. Le imprese possono utilizzare un approccio top-down, bottom-up o combinato alla doppia materialità e possono affidarsi all'analisi qualitativa senza una valutazione quantitativa esaustiva laddove ciò sia sufficiente a supportare una conclusione ragionevole.

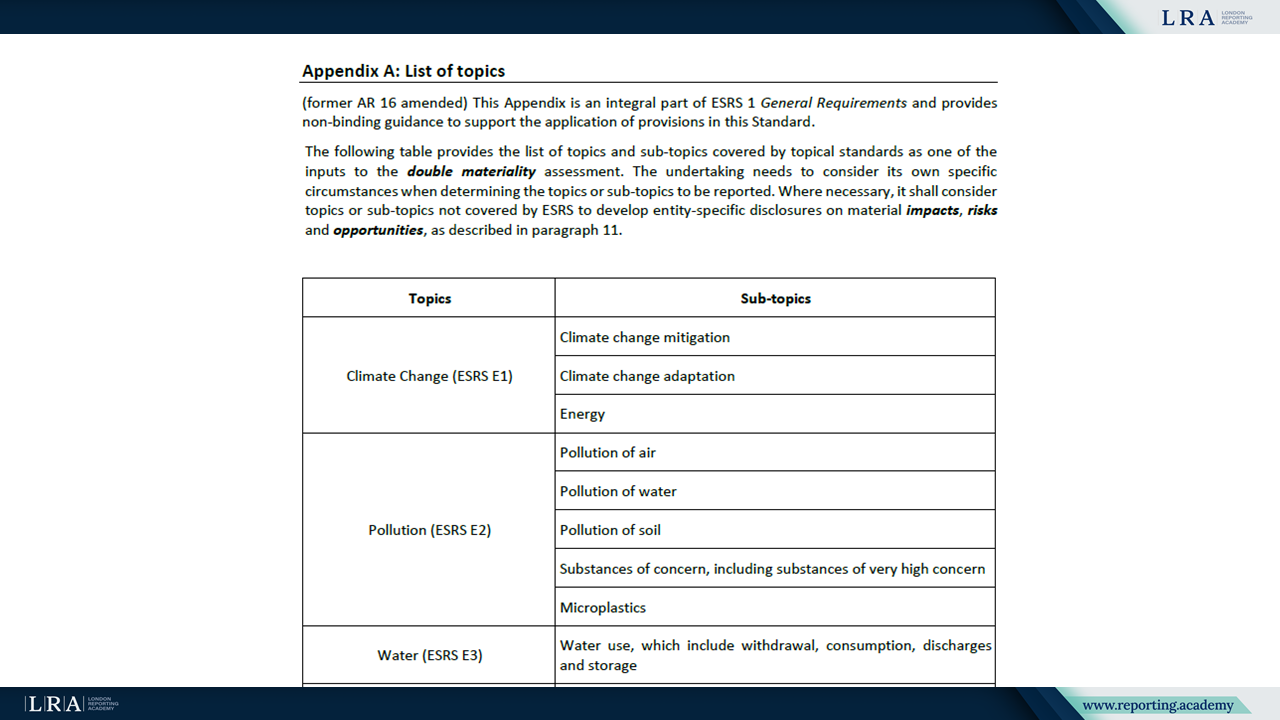

Fonte: Draft ESRS 1 – Requisiti Generali

Le linee guida sulla materialità degli impatti chiariscono l'uso della scala, dell'ambito e del carattere irrimediabile, il ruolo del coinvolgimento degli stakeholder interessati e il trattamento della prevenzione, mitigazione e rimedio. Gli impatti positivi sono valutati separatamente e non sono compensati con quelli negativi.

Confini di rendicontazione e informazioni sulla catena del valore

ESRS 1 chiarisce il rapporto tra le operazioni proprie e le informazioni sulla catena del valore. La dichiarazione di sostenibilità è preparata per la stessa impresa di rendicontazione delle dichiarazioni finanziarie, incluse le gruppi consolidati. Le operazioni proprie seguono generalmente il perimetro di consolidamento finanziario, fatto salvo disposizioni specifiche per leasing, piani di benefici a lungo termine per i dipendenti e controllate non materiali.

Gli impatti, rischi e opportunità materiali collegati attraverso relazioni commerciali nella catena del valore a monte e a valle devono essere riportati nella misura necessaria per soddisfare le caratteristiche qualitative dell’informazione. Le imprese possono:

- usare stime basate su fonti interne ed esterne, inclusi dati di settore e proxy;

- evitare una raccolta esaustiva di informazioni su tutti gli attori della catena del valore;

- classificare gli investimenti in associate e joint venture come relazioni commerciali ai fini della catena del valore.

Nuove facilitazioni permettono l’esclusione di certe attività dai calcoli metrici quando non sono driver significativi di impatti, e consentono ambiti di rendicontazione parziali quando solo parte della catena del valore può attualmente essere coperta senza costi o sforzi eccessivi, con esplicita aspettativa di un miglioramento della copertura nel tempo.

Disposizioni transitorie per le imprese di “prima ondata”

Le disposizioni transitorie per le imprese di “prima ondata”, come descritto nel Capitolo 10 di ESRS 1, si applicano dal primo esercizio finanziario in cui un'impresa è tenuta a preparare e pubblicare una dichiarazione di sostenibilità. Queste imprese erano programmate per riportare sulla sostenibilità per la prima volta per l’esercizio finanziario 2024 e sono definite facendo riferimento all'Articolo 5(2) della CSRD.

Per il esercizio finanziario 2024 le imprese wave-one non sono tenute a presentare informazioni comparative ai sensi del Capitolo 7.1. Inoltre, possono applicare i seguenti sgravi:

- per gli esercizi finanziari precedenti al 2027, omettere tutti i requisiti di divulgazione previsti da ESRS E4 Biodiversit e Ecosistemi, ESRS S2 Lavoratori nella Catena del Valore, ESRS S3 Comunit Interessate e ESRS S4 Consumatori e Utenti finali insieme ai datapoint sociali S1-6, S1-7 per paesi non appartenenti all'Area Economica Europea, S1-10, S1-11, S1-12, S1-13 al paragrafo 40(d)(e) inclusi i datapoint relativi ai non dipendenti e S1-14;

- per gli esercizi finanziari precedenti al 2027, omettere le informazioni sugli effetti finanziari anticipati richiesti da ESRS 2 paragrafo 27 e ESRS E1-11, fatta eccezione per i paragrafi qualitativi specificati;

- per gli esercizi finanziari precedenti al 2030, omettere le informazioni quantitative correlate sugli effetti finanziari anticipati e le informazioni quantitative sulle sostanze di preoccupazione ai sensi di ESRS E2-5.

Adeguamenti a ESRS 2 Informazioni Generali

All'interno di ESRS 2, diverse aree di divulgazione sono state semplificate. Le informazioni sul modello di business e sulla catena del valore sono meno dettagliate, i requisiti di coinvolgimento degli stakeholder sono stati snelliti e le divulgazioni di governance consolidate. I requisiti generali di divulgazione su politiche, azioni, metriche e obiettivi sono stati rifocalizzati per eliminare sovrapposizioni con gli standard tematici e per supportare una rendicontazione coesa e concisa.

Gli effetti finanziari anticipati rimangono nell'ambito della comunicazione su strategia e resilienza. Le informazioni quantitative sono soggette a ulteriori sgravi e sono introdotte progressivamente fino al 2029, riflettendo l'incertezza intrinseca delle stime in fase iniziale e la necessit di allineamento con IFRS S1.

Standard Ambientali E1 a E5

Le modifiche agli standard ambientali mirano ad aumentare la chiarezza e ridurre la complessit. Le revisioni semplificano le divulgazioni relative al clima in ESRS E1 rimuovendo datapoint selezionati, aggiustando i confini dei gas a effetto serra e fornendo maggiore flessibilit nella definizione degli obiettivi. ESRS E2 semplifica i requisiti relativi all'inquinamento attraverso una guida ristrutturata, un trattamento differenziato delle microplastiche e un approccio graduale per le sostanze di preoccupazione. ESRS E3 perfeziona le divulgazioni sull'acqua chiarendo concetti chiave e consolidando le metriche. ESRS E4 e ESRS E5 rafforzano la rendicontazione su biodiversit e uso delle risorse riorganizzando le metriche, consolidando le informazioni specifiche per localizzazione e introducendo il concetto definito di materiale chiave.

Standard Sociali S1 a S4

Gli standard sociali S1 a S4 sono stati revisionati per ridurre il volume di datapoint e allineare la struttura ai requisiti trasversali. Il contenuto sulla politica dei diritti umani centralizzato in ESRS 2. I requisiti per il coinvolgimento, i canali e i rimedi sono stati unificati e semplificati, e la definizione di incidenti relativi ai diritti umani aggiornata per concentrarsi su casi comprovati che coinvolgono diritti umani riconosciuti a livello internazionale.

All'interno di ESRS S1 Forza lavoro propria, le revisioni mirano a migliorare la proporzionalit semplificando la suddivisione a livello nazionale, riducendo le divulgazioni sui non dipendenti a un unico datapoint essenziale, rimuovendo la distribuzione per et dalle metriche di diversit, perfezionando la metodologia per i salari adeguati con riferimento ai principi di salario dignitoso dell'ILO e restringendo le divulgazioni su protezione sociale e equilibrio vita-lavoro agli elementi fondamentali.

Divulgazioni di Governance in ESRS G1

ESRS G1 sulla condotta aziendale riorganizzato per rispecchiare la struttura di politiche, azioni e obiettivi e rimuove datapoint dettagliati. L'attenzione posta sulle aspettative fondamentali per le procedure anti-corruzione e anti-estorsione, la protezione dei whistleblower, le relazioni con i fornitori, il coinvolgimento politico e le attivit di lobbying e le prassi di pagamento, inclusa la guida sui ritardi di pagamento verso le piccole e medie imprese. Le metriche sugli incidenti di corruzione e estorsione e sull'influenza politica sono semplificate, mentre l'ambito delle condanne, multe e sanzioni chiarito.

Prossimi Passi per le Imprese

La Commissione Europea svilupperà ora un Atto Delegato per revisionare il primo insieme di ESRS utilizzando il parere tecnico di EFRAG. EFRAG prevede di supportare l'implementazione tramite linee guida, domande e risposte e materiali educativi, incluso il ESRS Knowledge Hub, che è stato ora lanciato come strumento centrale di navigazione per gli standard.

Per le imprese soggette alla CSRD questa transizione segnala un passaggio verso una rendicontazione di sostenibilità più mirata e basata sui principi. Pur riducendo i punti dati e ampliando le esenzioni, i requisiti sulla corretta presentazione, doppia materialità e connettività con le informazioni finanziarie rimangono centrali nel futuro quadro ESRS.

Materiali di Supporto

Esplora il progetto di ESRS Semplificato con tutti i documenti di origine tramite i link sottostanti.

Standard Trasversali

ESRS 2 – Informazioni Generali

Standard Ambientali

E4 – Biodiversità ed Ecosistemi

E5 – Uso delle Risorse ed Economia Circolare

Standard Sociali

S2 – Lavoratori nella Catena del Valore

S4 – Consumatori e Utenti Finali

Standard di Governance

Allegato II – ACROONIMI E GLOSSARIO DEI TERMINI

Versioni con markup della bozza semplificata dell'ESRS e Allegato II