FCA Consulta sull'Allineamento delle Informazioni sulla Sostenibilità con UK SRS

La Financial Conduct Authority ha avviato una consultazione sulle modifiche proposte al quadro di divulgazione di sostenibilità applicabile agli emittenti quotati nel Regno Unito.

Il 30 gennaio 2026, la Financial Conduct Authority ("la FCA") ha pubblicato il Consultation Paper CP26/5 che espone le proposte per sostituire le norme esistenti in materia di divulgazioni climatiche allineate al TCFD per le società quotate. La consultazione si chiude il 20 marzo 2026. La FCA ha inoltre pubblicato un modulo di risposta CP26/5 insieme al documento di consultazione per facilitare la presentazione dei feedback degli stakeholder utilizzando il modello previsto. Il regolatore dichiara che l’obiettivo è allineare il quadro del listing UK agli attuali standard internazionali e sostenere lo sviluppo degli UK Sustainability Reporting Standards (UK SRS).

La FCA rileva che i requisiti attuali per la divulgazione climatica sono stati costruiti intorno alle raccomandazioni della Task Force on Climate-related Financial Disclosures (TCFD), istituita nel 2015 e sciolta nel 2023. Da allora l'International Sustainability Standards Board (ISSB) ha emesso il IFRS S1 General Requirements for Disclosure of Sustainability-related Financial Information e il IFRS S2 Climate-related Disclosures. Il UK Government sta sviluppando UK SRS per adottare questi standard ISSB per l’utilizzo nel Regno Unito, e il CP26/5 spiega come la FCA propone di incorporare tale quadro nelle Listing Rules.

Ambito e struttura delle proposte

La consultazione riguarda diverse categorie di quotazione, incluse le società commerciali ai sensi di UKLR 6, le quotazioni secondarie ai sensi di UKLR 14, i depositary receipts ai sensi di UKLR 15, le azioni non ordinarie e le azioni prive di diritto di voto ai sensi di UKLR 16, e la categoria transitoria ai sensi di UKLR 22. La FCA propone pertanto di introdurre nuove norme che richiedono alle società quotate in ambito di applicazione di riferire in linea con UK SRS.

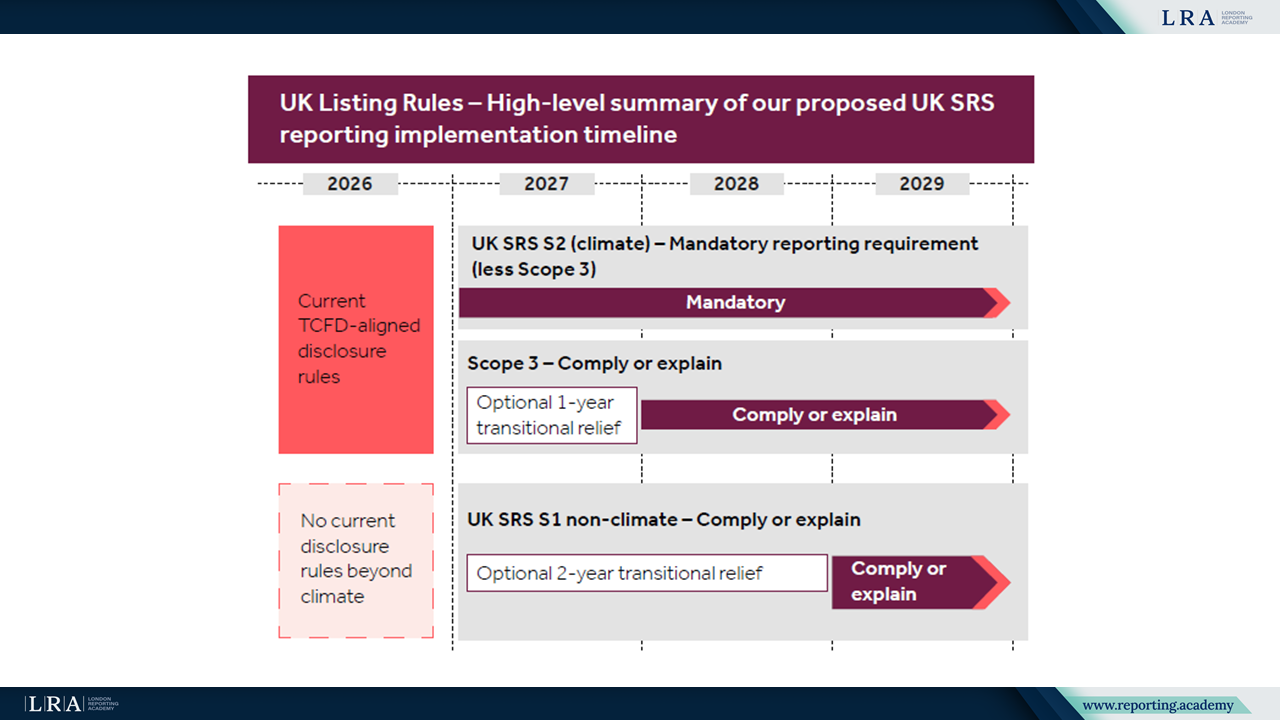

Fonte: Sintesi di alto livello del cronoprogramma previsto per l’attuazione di UK SRS, Consultation Paper

Per le informazioni legate al clima la FCA propone una rendicontazione obbligatoria secondo UK SRS S2. Tuttavia, in riconoscimento delle difficoltà pratiche, le emissioni di gas serra Scope 3 sarebbero soggette a un approccio comply or explain. Nel caso in cui un emittente non divulghi informazioni Scope 3, sarebbe obbligato a spiegare le ragioni e a descrivere le azioni intraprese per ottenere i dati necessari.

Per le informazioni non legate al clima secondo UK SRS S1, la FCA propone una base di comply or explain. Il regolatore riconosce che ciò rappresenterebbe un requisito di rendicontazione più ampio per alcuni emittenti e pertanto considera la proporzionalità nel suo approccio.

Piani di Transizione e Assurance

Il CP26/5 chiarisce che la richiesta obbligatoria di piani di transizione relativi al clima è una questione di competenza governativa. La FCA tuttavia propone che gli emittenti debbano divulgare se hanno pubblicato un piano di transizione relativo al clima, dove è reperibile, o spiegare perché tale piano non è stato pubblicato.

La consultazione affronta anche la questione dell'assurance di terze parti. Gli emittenti sarebbero tenuti a indicare se le loro informazioni sulla sostenibilità sono state sottoposte ad assurance e, ove applicabile, a identificare il fornitore di assurance, l'ambito e il livello di assurance, gli standard applicati e dove il rapporto di assurance è disponibile.

Cronoprogramma di Attuazione

Soggetta a feedback e alla finalizzazione di UK SRS, la FCA mira a pubblicare un Policy Statement (PS) nell'autunno 2026. Le regole proposte entrerebbero in vigore dal 1 gennaio 2027 e si applicherebbero ai periodi contabili che iniziano in o dopo tale data. Il documento di consultazione fa anche riferimento a misure di sollievo transitorie all'interno di UK SRS, inclusi fino a due anni per alcune divulgazioni non relative al clima ai sensi di UK SRS S1 e un anno per le divulgazioni Scope 3 ai sensi di UK SRS S2.

CP26/5 delinea un quadro per la transizione del regime di quotazione del Regno Unito da un modello basato su TCFD a uno allineato agli standard UK Sustainability Reporting Standards derivati da ISSB, incorporando meccanismi proporzionali quali comply or explain e misure di sollievo transitorie.