Reporting Matters 2024: Переход на новую передачу в отчетности по устойчивому развитию

Всемирный совет по устойчивому развитию (WBCSD) в партнерстве с Radley Yeldar представил издание 2024 года своей известной инициативы Reporting Matters. Отчет этого года под названием Changing Gears: How are companies navigating higher expectations and demands in sustainability reporting? посвящен вызовам и стратегиям, формирующим будущее корпоративного раскрытия информации об устойчивом развитии.

Отчет "Reporting Matters 2024" отражает значительные изменения в мировой практике отчетности по устойчивому развитию, с акцентом на растущую важность стандартизированных рамок и интеграцию устойчивого развития в бизнес-стратегии.

Основные моменты и выводы:

- Региональные тенденции отчетности:

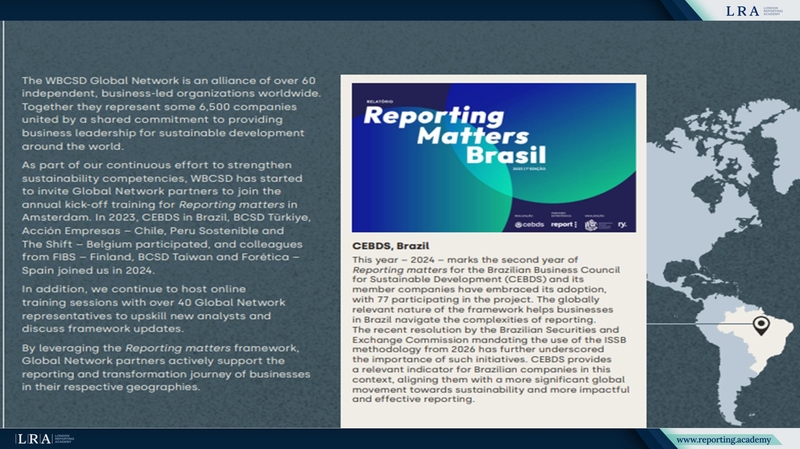

- В Бразилии Бразильский совет бизнеса по устойчивому развитию (CEBDS) зарегистрировал рост участия в инициативе Reporting Matters, которая теперь охватывает 77 компаний. Требование Комиссии по ценным бумагам Бразилии применять методологию ISSB с 2026 года дополнительно усиливает актуальность таких инициатив.

- В Турции BCSD Türkiye реализует инициативу Reporting Matters с 2017 года, расширяя участие с 23 до 75 компаний к 2023 году. Введение новых стандартов и направлений, таких как целеполагание и биоразнообразие, продолжает способствовать улучшению отчетности по устойчивому развитию компаний.

- Обязательная против добровольной отчетности:

- Глобальный сдвиг: Отчет подчеркивает переход от добровольной к обязательной отчетности, вызванный изменяющимся регуляторным ландшафтом, в частности EU CSRD и выравниванием с IFRS. Этот сдвиг стимулирует компании повышать прозрачность и полноценность раскрытия информации об устойчивом развитии, предоставляя заинтересованным сторонам более сопоставимые и значимые данные.

- Существенность: Наблюдается рост отчетности по двойной существенности — 77% отчетов включают такой подход, что на 22% больше, чем в 2023 году. Это соответствует новым требованиям регулирования и ожиданиям инвесторов, особенно в отношении климата и биоразнообразия.

- Рамки и стандарты:

- Наблюдается устойчивый рост внедрения различных рамочных подходов к устойчивому развитию, таких как TCFD, SASB и TNFD, при этом всё больше компаний ссылаются на них в своих отчетах. Особенно заметна значимость EU Taxonomy и CSRD, которые получили широкое распространение, особенно в регионе EMEA, где 72% компаний сообщают об использовании этих стандартов.

- Science Based Targets Network (SBTN) также отмечает заметное увеличение ссылок, что отражает стремление компаний устанавливать научно обоснованные цели в соответствии с глобальными задачами устойчивого развития.

- Независимое заверение:

- Более 90% отчетов включают в себя независимое заверение, при этом 80% имеют ограниченный уровень, а всё больше отчетов получают разумное заверение. Ожидается, что тенденция к повышению уровней заверения будет продолжаться, особенно с учетом требований CSRD о разумном заверении в будущем.

- Управление устойчивым развитием:

- Все больше компаний интегрируют устойчивое развитие в свои управляющие структуры. Доля компаний, отчитывающихся о распределении ответственности за устойчивое развитие на уровне совета директоров или исполнительного руководства, выросла до 32%, что подчеркивает растущую важность верхнего уровня ответственности. Дополнительно, 73% отчетов связывают вознаграждение руководителей с показателями устойчивого развития.

- Интеграция и своевременность:

- Самостоятельно заявленные интегрированные отчеты набирают популярность: 27% отчетов теперь считаются интегрированными. Это отражает более широкую тенденцию к объединению нефинансовой и финансовой отчетности. Своевременность отчетности по устойчивому развитию остается стабильной: большинство отчетов публикуются в течение 1-3 месяцев после окончания финансового года.

Источник: Отчет WBCSD Reporting Matters 2024

Преимущества отчета Reporting Matters 2024 для управления бизнесом и роста

Отчет Reporting Matters 2024 выделяет ключевые тренды и практики, которые предоставляют бизнесу стратегические преимущества в изменяющемся ландшафте устойчивого развития и корпоративного управления. Вот основные области, в которых отчет может помочь бизнесу процветать:

- Повышение доверия заинтересованных сторон

Принятие концепции двойной материальности и соответствие глобальным рамочным стандартам, таким как SASB и TCFD, демонстрируют прозрачность и подотчетность компаний. Это укрепляет доверие среди инвесторов, регуляторов и потребителей, что в конечном итоге усиливает репутацию бренда и устойчивость в долгосрочной перспективе. - Улучшение процесса принятия решений

Фокус отчета на интеграции факторов устойчивого развития в систему вознаграждения руководителей и управление эффективностью позволяет связать показатели окружающей среды, социальной сферы и корпоративного управления (ESG) с результатами бизнеса. Такая синхронизация способствует более эффективному принятию решений, обеспечивая достижение целей устойчивого развития наряду с финансовыми показателями. - Адаптация к изменяющимся стандартам

Reporting Matters 2024 подчеркивает растущую важность динамичных процессов для отслеживания меняющихся значимых тем. Внедрение мониторинга ESG-факторов в реальном времени позволяет бизнесу адаптироваться к меняющимся рыночным условиям и ожиданиям заинтересованных сторон, опережать регуляторные требования и рыночные тренды. - Укрепление корпоративного управления

Увеличение применения внешнего заверения ключевых показателей деятельности обеспечивает предоставление надежных и проверенных данных. Это повышает достоверность отчетов по устойчивому развитию и поддерживает более эффективные практики корпоративного управления, делая компании более привлекательными для инвесторов и партнеров. - Стратегическое конкурентное преимущество

Согласовываясь с последними стандартами и рамками, такими как TNFD и SBTN, компании могут оставаться на переднем крае новых тенденций в области устойчивого развития. Такая позиция не только соответствует текущим нормативным требованиям, но и готовит компании к будущим вызовам в условиях быстро меняющейся деловой среды.

В итоге, Reporting Matters 2024 предоставляет компаниям всесторонний план для интеграции устойчивого развития в их основные стратегии, повышения операционной прозрачности и улучшения взаимодействия с заинтересованными сторонами, что в совокупности способствует устойчивому росту и прибыльности.

Скачайте документ, чтобы ознакомиться со всеми деталями: