Ориентирование в новом ландшафте раскрытия информации по устойчивому развитию: сравнительный обзор ESRS, IFRS S1/S2, SEC Climate Rule и CA SB 253/261

Поскольку устойчивое развитие становится все более важным ориентиром для правительств, инвесторов и ключевых представителей частного сектора, компаниям необходимо ориентироваться в быстро меняющейся нормативной среде. Увеличивающееся количество кадров раскрытия информации подчеркивает необходимость повышения прозрачности, подотчетности и последовательности в отчетности по устойчивому развитию.

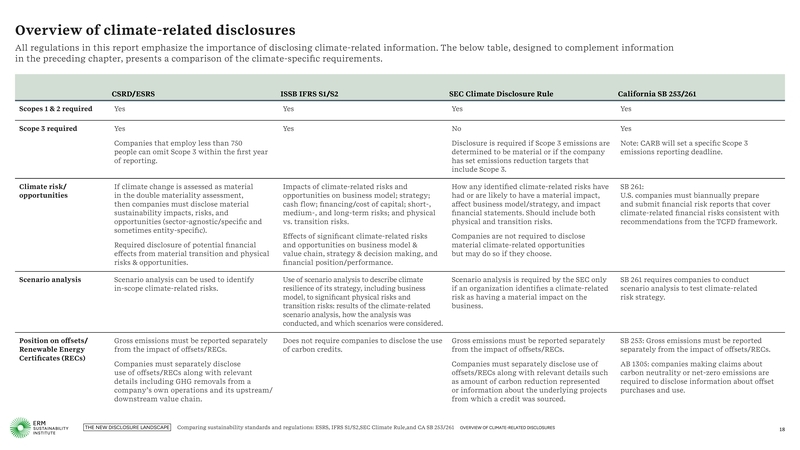

В сентябре 2024 года ERM выпустила новый отчет, представляющий комплексный анализ ключевых стандартов и правил устойчивого развития. В отчете содержатся две подробные сравнительные таблицы: первая посвящена общим элементам отчетности, вторая — требованиям, специфичным для климата.

Скачать полный отчет:

Руководство предоставляет обновленное сравнение ключевых правил и стандартов раскрытия информации, связанных с устойчивым развитием, помогая бизнесу оптимизировать процессы отчетности и сократить ресурсы, необходимые для соблюдения требований.

Рассматриваемые правила и стандарты включают:

- CSRD / ESRS: Директива по корпоративной отчетности в области устойчивого развития (CSRD) и Европейские стандарты отчетности по устойчивому развитию (ESRS) от EFRAG;

- ISSB IFRS S1/S2: Стандарты Международного совета по стандартам устойчивого развития (ISSB) по общей отчетности в области устойчивого развития (S1) и по климатической тематике (S2);

- SEC Rule: Правило по раскрытию информации, связанной с климатом, Комиссии по ценным бумагам и биржам США (SEC);

- California SB 253/261: Климатические законодательные акты штата Калифорния, фокусирующиеся на выбросах парниковых газов и финансовых рисках.

Источник: Отчет ERM 2, Сравнение стандартов и нормативных требований в области устойчивого развития: ESRS, IFRS S1/S2, SEC Climate Rule и CA SB 253/261, сентябрь 2024 г.

Основные выводы

- Несколько юрисдикций: Рост требований к раскрытию информации, связанной с климатом и устойчивым развитием, в различных юрисдикциях означает, что многим компаниям потребуется соблюдать более одной нормативной базы;

- Эффективность в соблюдении требований: Понимание сходств и различий между этими рамками может помочь компаниям оптимизировать процессы раскрытия информации, повышая точность и эффективность;

- Перекрывающиеся нормативные акты: Существует значительное пересечение ключевых нормативных требований к раскрытию информации об устойчивом развитии, особенно между CSRD/ESRS, IFRS S1/S2, SEC Rule и CA SB 253/261. Соответствие одному из стандартов часто приводит к частичному соответствию другим, что облегчает процесс соблюдения требований;

- Соответствие TCFD: Большинство из этих рамок согласованы с Task Force on Climate-Related Financial Disclosures (TCFD), что позволяет компаниям упростить отчетность, следуя руководящим принципам TCFD;

- Ценность помимо соответствия: Отчетность по устойчивому развитию не должна быть лишь формальным исполнением требований. Компании могут использовать эти нормативы для создания дополнительной бизнес-ценности, совершенствуя свои стратегии в области устойчивого развития и улучшая свою репутацию.

Ключевые нормативные акты в деталях

CSRD / ESRS

Принятые в конце 2022 года CSRD и ESRS выводят отчетность по устойчивому развитию на уровень такого же внимания и строгости, как финансовая отчетность. CSRD направлен на стандартизацию раскрытия информации об устойчивом развитии, обеспечивая прозрачность и подотчетность в отношении влияния корпоративной деятельности на общество и окружающую среду. ESRS предоставляет подробные рамки для помощи компаниям в соблюдении требований CSRD, акцентируя внимание на двойной существенности: оценке как экологического и социального воздействия бизнес-деятельности, так и того, как эти факторы влияют на финансовые показатели.

Источник: Отчет ERM 2, Сравнение стандартов и нормативных требований в области устойчивого развития: ESRS, IFRS S1/S2, SEC Climate Rule и CA SB 253/261, сентябрь 2024 г.

CSRD применяется к широкому кругу компаний по всему миру, включая предприятия, базирующиеся как в ЕС, так и за его пределами, особенно если они соответствуют определённым критериям. Кроме того, разрабатываются отраслевые стандарты, предназначенные для решения специфических задач устойчивого развития в различных секторах.

IFRS S1/S2 ISSB

ISSB представил свои стандарты раскрытия информации по устойчивому развитию — IFRS S1 и S2 — в июне 2023 года. Эти стандарты направлены на повышение качества и единообразия отчетности по устойчивому развитию, согласуя ESG-раскрытия с финансовыми стандартами отчетности. IFRS S1 охватывает общие требования к раскрытию информации по устойчивому развитию, а IFRS S2 — климатическим финансовым рискам.

Эти стандарты станут обязательными после их внедрения регуляторами в национальные требования к отчетности, а юрисдикции, охватывающие более половины мировой экономики, уже начинают приводить национальные стандарты в соответствие с ISSB.

Источник: Отчет ERM 2, Сравнение стандартов и нормативных требований в области устойчивого развития: ESRS, IFRS S1/S2, SEC Climate Rule и CA SB 253/261, сентябрь 2024 г.

Регламент по раскрытию климатической информации SEC

Правило Климатического Раскрытия SEC, принятое в марте 2024 года, требует от американских компаний раскрывать существенные климатические риски и финансовые последствия таких рисков. Требования этого правила более ограничены по сравнению с CSRD и законодательством Калифорнии, например, исключают выбросы парниковых газов по Объему 3 из раскрытий SEC. Правило, которое ещё проходит судебное рассмотрение, будет применяться к крупным регистрантам начиная с 2026 года.

Калифорнийские SB 253/261 и AB 1305

В 2023 году Калифорния приняла три основные климатические законодательные акты: SB 253, SB 261 и AB 1305. Эти законы требуют от компаний, работающих в Калифорнии, раскрывать информацию о выбросах по Объему 3, финансовых рисках, связанных с климатом, и о торговле углеродными кредитами. Комплексный характер этих законов выделяет их среди других нормативных актов, делая их образцом для более широкого соблюдения в США.

SB 253 требует раскрытия общей операционной эмиссии парниковых газов, в то время как SB 261 обязывает компании сообщать о финансовых рисках, связанных с климатом, и мерах по их снижению. AB 1305 ориентирован на прозрачность на добровольном рынке углеродных кредитов, устанавливая стандарты для заявлений по углеродным кредитам.

Предстоящие Разработки

- Калифорния: Калифорнийский совет по ресурсам воздуха (CARB) выпустит более подробные правила для SB 253 и 261, ожидается обновление к 2025 году;

- CSRD: EFRAG разрабатывает отраслевые стандарты для предоставления более детальных руководств по отчетности;

- ISSB: Продолжается работа с юрисдикциями по поддержке внедрения IFRS S1/S2 и отраслевых руководств;

- SEC: Финализация раскрытия финансовой информации, связанной с климатом, при продолжающихся трудностях с реализацией правила.

Заключение

Пейзаж нормативных актов, касающихся устойчивого развития, продолжает эволюционировать, и бизнес должен опережать изменения для обеспечения соблюдения. Понимание сходств и различий между ключевыми нормативами, такими как CSRD, IFRS S1/S2 ISSB, Правило SEC и калифорнийские SB 253/261, будет крайне важно для компаний, стремящихся оптимизировать процессы отчетности, снизить затраты на соблюдение и минимизировать риски. Согласование с этими рамками поможет компаниям не только соответствовать требованиям законодательства, но и повысить свой имидж, привлечь инвестиции и внести вклад в глобальную повестку устойчивого развития.